股价底部迎来单日28%涨幅的暴力拉升,中车时代电气(03898)要跟随牛市开启一波新行情?

智通财经APP了解到,近日来国内资本市场低估值风格切换,券商、地产板块资金大幅流入,大盘指数更是一路飙涨,期间市场关于牛市的呼声也是不断加强。此背景下,与此前房地产板块同样估值偏低的基建板块,也引发了市场关注,而且随复工复产加速推进、政策支持力度明显增强和融资环境好转,中国铁建(01186)、中国中铁(00390)等国内高铁基建央企订单也明显增加,重重利好下高铁基建板块同样有资金蜂拥进入。其中国内知名的车载电气系统供应商中车时代电气,更是在7月6日迎来28%的急速拉涨近,当日共计3.59亿港元资金涌入成交1463万股,量能较前一个交易日放大近8.7倍,呈现明显底部放量的态势。

虽然次日伴随恒指大盘回调,中车时代电气股价出现部分回落,但是在长达一年多的跌跌不休之后,公司当前无论是估值还是预期都仍在相对较低区域内,后续随着行业性改善动力下的业绩增长兑现,是有望迎来一波中长期行情。

行情来源:智通财经

历经长期股价回调,估值、预期正值双低

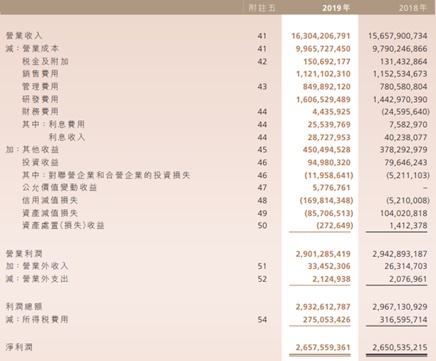

2019年铁总招标缓慢叠加新业务还未到发力期,公司年度业绩仅录得小幅增长。智通财经APP了解到,主要得益于重庆五号线和环线、杭州地铁五号线等线路交付增加,中车时代电气2019年城轨板块表现最为强势,实现收入39.5亿元人民币(单位下同),同比增长25.3%;同时机车产品、动车组产品、关键电气系统及零部件产品、海工及其他产品收入,分别录得25.9亿元、39.6亿元、17.2亿元、7.8亿元,同比增长分别达到8.1%、6.5%、1.9%、4.8%;不过养路机械产品收入和通信信号产品收入,分别同比下降18.8%、7.1%至25.8亿、7.3亿,公司2019全年实现营业收入163亿元,同比增幅为4.1%。

虽然公司2019年综合毛利率同比上升1.4个百分点至历史最高的38.9%,但是费用端和资产减值等问题,公司最终净利率还下滑了0.6个百分点至16.3%,归母净利润总额26.6亿元,小幅增长1.8%,利润增速较2018年大幅改善之后又出现回落。

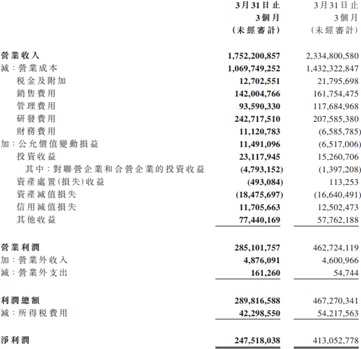

2020年一季度,突发的公共卫生事件更是引发公司业绩大幅下滑。智通财经APP了解到,受到公共卫生事件的影响国内一季度生产端出现了停滞,公司铁路和新业务营收分别录得21%和14%的同比下滑,而城规业务还同时要面对物流中断所导致的交付困难问题,一季度收入更是录得44%的同比下滑,公司一季度总营收仅实现17.5亿元,同比大幅下降25%。收入下降的同时,各项费用下滑幅度并不明显,以致于费用率大幅提升,再加上公司还在继续加大研发投入规模,最终一季度归母净利润同比下降39%至2.5亿元。

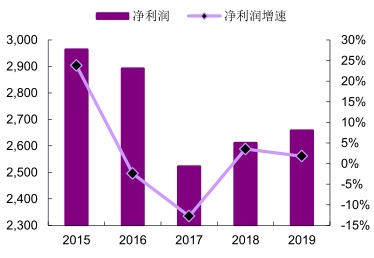

业绩屡屡受挫的背景下,公司自2019年3月底之后股价便一路下行,截止2020年6月30日时的累计跌幅接近58%,期间动态市盈率最低仅8倍左右,较之前普遍给出的20倍估值相差甚远,目前公司在一波强势拉升之后,动态市盈率仍只有10倍左右。不过二季度开始,中车时代电气就要走上业绩改善之路了。

行情来源:智通财经

行业环境改善,中车时代增长潜力再现

二季度业绩恢复增长后,公司还迎来动车组招标。智通财经APP了解到,基于物流的恢复,公司预计二季度城轨出货将提速,也维持着之前给出的全年收入与2019年持平或略增的指引。与此同时,中国铁路总公司6月28日发布公告,招标137组时速250公里复兴号动车组。这是今年动车组首次招标,也是复兴号250公里动车的首次招标。招标数量和年初市场预期的140列左右一致,本次招标总价约161亿元,对应每列1.175亿元的价格,专业人士估算其与和谐号250公里的价格接近,而历史上复兴号的毛利率水平也优于和谐号,所以此次招标的毛利率水平也将较之前同类产品略高。

要知道的是,自2017年下半年推出复兴号以来,铁总大规模招标动车组均为时速350公里的复兴号动车组,时速250公里的动车组近3年没有新增招标。2018-2019年新增设计时速250公里的线路里程长度3300公里,按照0.65辆/公里的密度对应车辆需求268组,目前建设/规划中的设计时速250公里的线路里程长度还有6000公里,对应车辆需求488组。

而且由于2019年是动车组采招小年,截至2019年底动车组保有量为3665组,车辆密度为0.83辆/公里,低于近三年平均水平0.9辆/公里,车辆缺口进一步扩大。2020年预计通车里程继续维持高位,叠加新车型250公里的复兴号标准动车组的推出,预计2020年为动车组需求大年,这为中车时代电气业绩增长提供了较强的基础。

动车组需求增长的同时,铁路投资资金到位进一步推升提速预期。智通财经APP了解到,根据《中长期铁路网规划》、《“十三五”现代综合交通运输体系发展规划》,国内铁路和高速铁路的营业里程将由 2015 年的 12.1 万公里和 1.9 万公里增加到 2020 年的15 万公里和 3 万公里,城市轨道交通运营里程将由 2015 年的 3300 公里增加到 2020 年的 6000 公里。截至 2019 年底,全国铁路营业里程达到 13.9 万公里以上,其中高铁 3.5 万公里。2020 年作为“十三五”规划收官之年,虽然高铁营业里程已经超过“十三五”规划目标,但全国铁路营业里程距规划目标仍有 1.1 万公里的差距。

截至5月份,国内铁路固定资产投资完成额2214.42亿,与去年基本持平,但随着国内公共卫生事件的放缓,前期储备项目已经在加快建设,而且5月22的政府工作报告中明确提到,要增加国家铁路建设资本金1000亿元。根据国家发改委2019年至今所批复的铁路项目资金来源统计,资本金在项目总投资中所占比重约为59%,而资本金中国铁集团出资约52%,地方政府出资48%。按照资本金占比59%计算,新增1000亿建设资本金对应1695亿新增投资。资金到位的情况下,下半年铁路投资有望提速。

除了传统城轨、铁路业务迎来机遇外,中车时代电气新业务也正在逐步发力。智通财经APP了解到,当前公司正在深入布局新产业,半导体产品在新能源汽车市场开拓顺利,汽车组件配套建设项目也开始建设。同时,公司乘用车电驱系统智谷工厂正式建成投产,也获得了海外订单,而且经过数年建设,公司IGBT二期工厂预计2020年年底投产,带来电动车相关产品的产能提升,IGBT产品外销收入有望快速增长。

综上而言,经历了长达一年多低迷期的中车时代电气,已经拥有不少业绩改善潜力,之后有望在业绩兑现中迎来估值、业绩同步提升,此刻公司股价底部突然涌入的资金,有不少或是瞄准着公司的中长期行情。