本文来自中信证券研报,作者:陈俊斌、尹欣驰。

核心观点

2020年6月吉利汽车(00175)销量合计11.01万辆(含领克),同比+21.2%,环比+1.2%。领克品牌汽车销售实现7个月以来最高水平,实现销量1.32万台,同比+41%,环比+2%。维持“买入”评级。

公司2020年6月合计同比+21%,领克销量实现7个月来新高。2020年6月吉利汽车销量合计11.01万辆(含领克),同比+21.2%,环比+1.2%;2020年1-6月累计销售53.04万辆,同比-18.6%。公司6月中国市场销量10.60万辆,同比+25%,环比+0.2%;受到公共卫生事件影响,6月出口销量同比-34%至4,109辆。6月领克品牌汽车销售实现7个月以来最高水平,实现销量1.32万台,同比+41%,环比+2%。当月销售8,750台新能源汽车,同比-45.3%,环比+43.4%。

探讨沃尔沃整合可能,有助估值修复。公司近期发布公告,管理层正在与沃尔沃汽车公司的管理层进行初步探讨,以探讨通过两家公司的业务合并进行重组的可能性;以实现成本结构和新技术开发的协同作用,应对未来的挑战,但目前尚未公布建议交易的具体时间表或详细计划。根据浙江证监局公告,吉利赴科创板上市已经启动,最快本月完成A股上市辅导。沃尔沃2019年全球销售突破70万辆,净利润约人民币70亿元,我们认为双方整合将实现品牌在豪华、中高端、自主上的全覆盖,成为一家真正的全球汽车集团,并在采购、研发等方面有协同效应,减少内部关联交易,有助于公司估值修复。

长期看,行业整合是大势所趋。中国汽车行业进入平稳增长期,同时,全球汽车行业都面临电动、智能的挑战,需要持续大额的研发投入。因此,我们认为行业的整合将是大势所趋,例如:一汽、东风、长安的T3科技,上汽和广汽的战略合作,以及吉利和沃尔沃探讨整合的可能等,都是为了能更好地共同应对未来的挑战,集中力量推进电动智能化转型。

风险因素:乘用车销量回暖不达预期;乘用车刺激政策不达预期;行业终端爆发价格战。

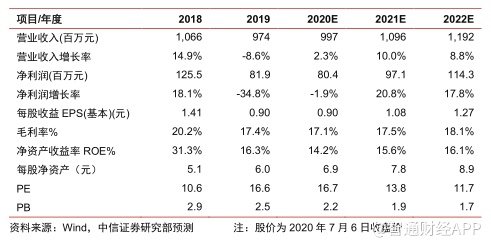

投资建议:维持公司2020/21/22年EPS预测0.90/1.08/1.27元。短期看,公共卫生事件对行业销量有明显冲击,Q2豪车销量虽然快速恢复,但自主品牌的购车需求恢复较慢,预计下半年有望集中爆发。伴随着终端优惠回收、新车投放等,公司单车售价、盈利能力有望持续回升。公司探讨和沃尔沃的整合可能,有望打造全球领先的汽车集团,在成本结构、研发投入方面有协同效应,有助公司估值提升,维持“买入”评级。

(编辑:张金亮)