本文来自微信公众号“俊Sir通信研究”。

摘要

事件:北京时间2020年7月3日晚间,3GPP 5G Rel-16 功能及ASN.1正式冻结,并对Rel-17的主要技术特征和时间表进行了初步规划。

1、3GPP 5G R16 版本冻结,5G产业化进程有望加速推进。2020年以来,5G+车联网、5G+工业互联网得到国家政策多次提及,各类试点方案已逐步落地。我们认为初步的商用模型已建立,此次5G R16版本标准的完成,标志着最终的技术方案将进一步清晰,各类产品化工作有望加速开展,示范区、标杆试点等小范围应用将在标准化后得以大规模复制,实现规模商用落地。

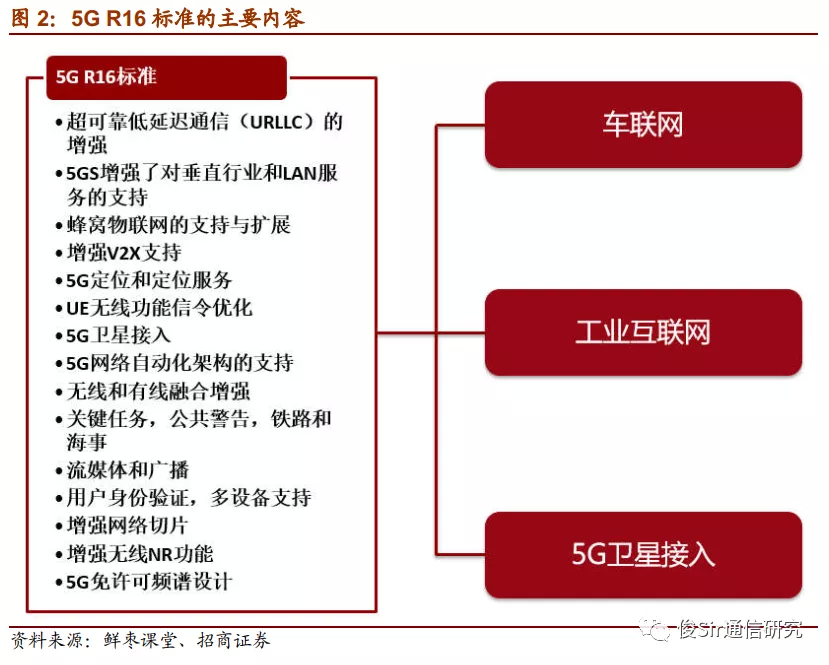

2、R16版本引入时间敏感网络、企业专网等增强功能,推动工业物联网落地。工业互联网对可靠性、时延、数据速率和连接密度具有较高要求,运营商5G+方案已在各行业进行试验,R16版本相较R15版本对行业特定需求提出了针对性解决方案。新版本标准引入多项增强功能,例如基于uRLLC和工业级时间敏感网络服务能力,满足R16标准的5G网络可实现支持1微秒的同步精度、0.5-1毫秒的空口时延、99.9999%的可靠性管理,解决了网络侧的需求痛点。

3、R16标准针对车联网细化了一系列的技术规范,有望加速车联网规模化落地。NR-V2X是R16中的重要应用场景,支持更高可靠性、更低时延、更大密度和更高速率的连接,配合边缘计算和高精度实时定位,使得编队行驶、高级驾驶、扩展传感器、远程驾驶等高级应用场景具备实现的条件。R16版本标准完成后,从芯片、模组到终端的产品化工作都将加速进行,推动车联网加速走向5G时代。

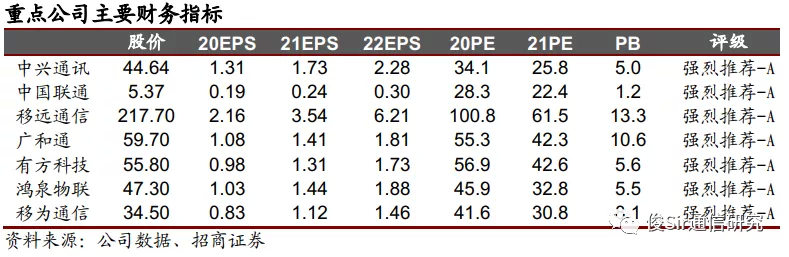

4、投资建议:R16标准正式冻结,新版本从“新能力拓展”“已有能力挖潜”和“运维降本增效”三方面进一步增强了 5G 的实际落地能力,聚焦功能扩展和效率提升,有助扩大5G生态圈,更好地为工业物联网和车联网等行业应用提供服务。而产业应用的落地也将加快全球5G网络部署的进程,5G产业链闭环有望加速形成。重点推荐:中兴通讯(00763)、中国联通(00762)、移远通信、广和通、鸿泉物联;建议关注:有方科技、移为通信。

5、风险提示:5G网络建设不及预期、5G产业应用发展不及预期。

招商观点

一、3GPP 5G R16 版本正式冻结,5G 发展进入新阶段

3GPP 5G R16版本冻结,5G发展迈向新阶段。北京时间2020年7月3日晚间,3GPP 宣布 R16 标准冻结,标志着 5G 第一个演进版本标准的完成,5G发展进入全新阶段。

R16标准实现了5G网络从“能用”到“好用”的阶段跨越,从“新能力拓展”“已有能力挖潜”和“运维降本增效”三方面进一步增强了5G的实际落地能力,更好地为行业应用提供服务。R16标准的冻结,进一步增强5G网络发展方向的确定性,利好整个5G产业链。

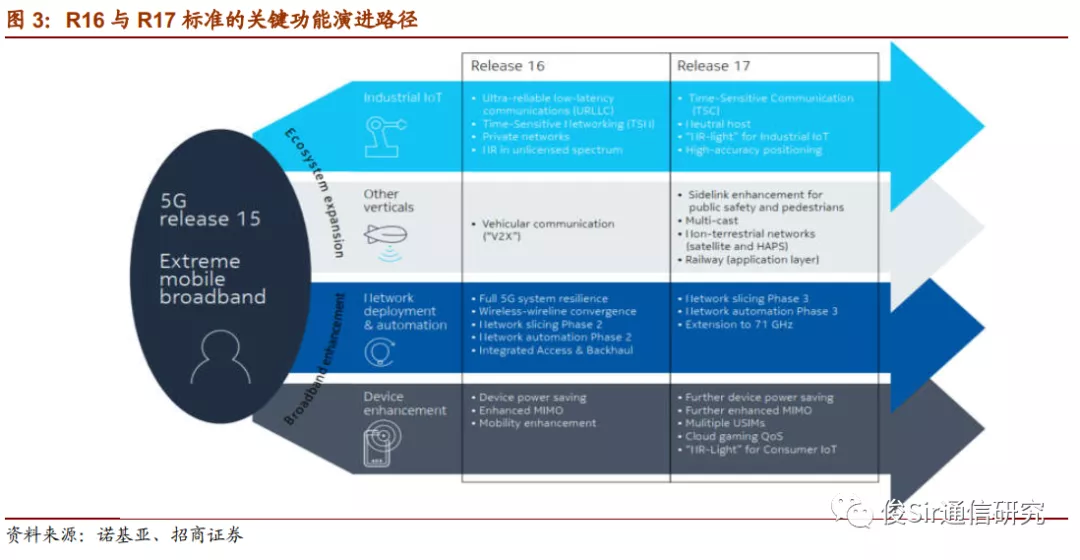

R15版本是5G标准的基础版本,主要聚焦于 5G应用初期对 eMBB、uRLLC 最基本功能的定义,R16 版本则对其进行了增强和补充。在接入网方面,R16版本中的大规模天线增强、载波聚合增强、切换技术增强等标准均是基于 R15 版本进行增强和提升。但更为重要的是,R16 标准支持更高要求的 uRLLC 能力,赋予 5G 技术更多新性能和新功能,更好地服务行业应用。

此外,5G R16 通过引入基于无线数据自动化采集技术, 减少人工介入网络运维和优化,有效降低人工成本和运维成本。在核心网方面,新版本在网络切片以及网络智能化方面进行标准明确。在网络切片方面,解决了4G和5G之间互操作的问题;在网络智能化方面,5G R16版本在 5G核心网中引入了NWDAF(网络数据分析功能),把人工智能、大数据分析等技术引入网络架构之中。

R16版本对 uRLLC、mMTC 能力进行补充,聚焦功能扩展和效率提升,进一步增强了 5G 服务行业应用的能力。在 R15标准中,5G网络的基本 KPI 已经得到明确,如传输速率、频谱规划、时延特性要求等。

R16标准不仅是在R15基础上的性能增强,更是侧重于通过满足多个行业领域的功能要求、简化和优化 5G 网络的部署,扩大 5G 的生态系统。主要场景包括URLLC增强、对垂直行业和 LAN 服务的支持、增强 V2X 支持、5G定位和定位服务、5G卫星接入、增强网络切片、未授权频段接入等。

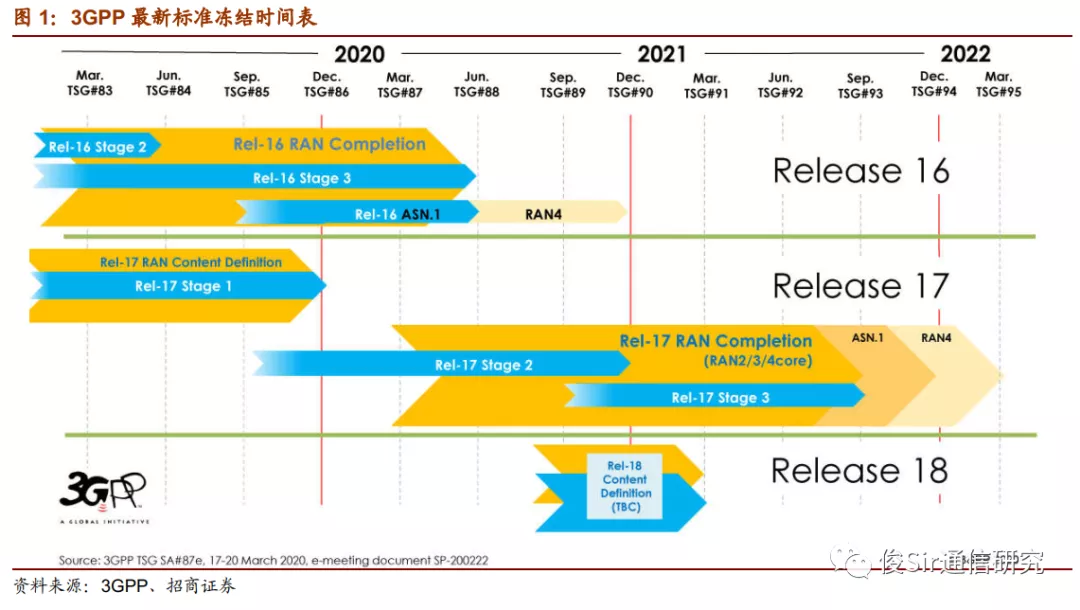

3GPP R17标准将于 2021年 9月冻结,更全面地为垂直行业应用服务。5G R17 版本将更全面的面向垂直行业,IIoT、uRLLC、网络切片、边缘计算等关键技术将在该版本中得到进一步增强。此外,5G R17 版本还会进一步延伸,例如上悬基站、对空基站的 应用有望得到拓展。

其中,上悬基站,是指在空中部署 5G 基站,涉及卫星通信,尤其是低轨道卫星通信的部署。而对空基站,则是利用地面基站覆盖空中航线,解决航空飞行器上无线通信问题。

二、5G商用迈入深水区,助力工业互联网、车联网发展

R16标准正式冻结,标准制定完成将为进一步的产品化工作确定最终方案,车联网及工业互联网等产业应用进程有望加速。2020年以来,5G+车联网、5G+工业互联网得到国家政策多次提及,各类试点方案已逐步落地。

我们认为初步的商用模型已建立,此次 5G R16版本标准的完成,标志着最终的技术方案将进一步清晰,各类产品化工作有望加速开展,示范区、标杆试点等小范围应用将在标准化后得以大规模复制,实现规模商用落地。

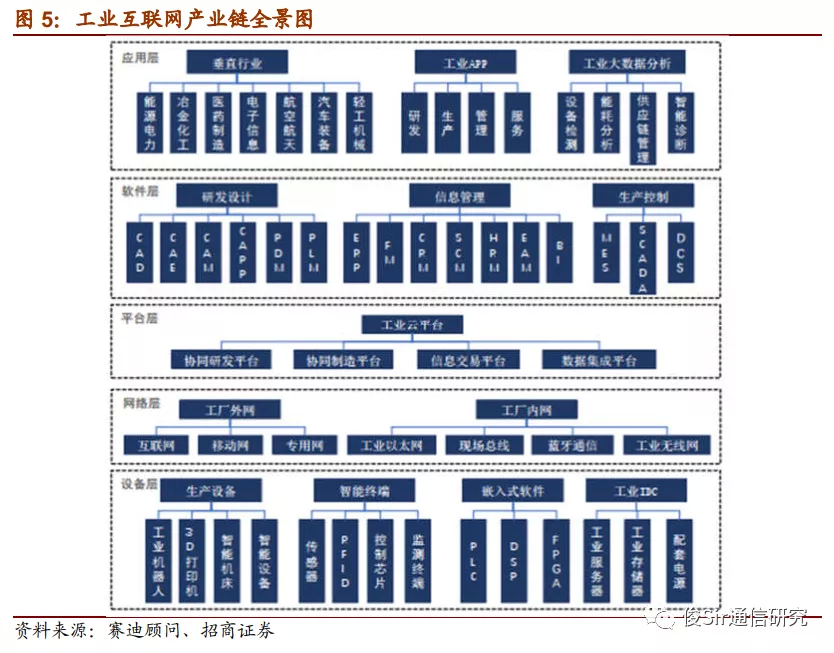

1、5G+工业互联网:R16标准针对工业领域需求进行细化,有望形成可持续、可复制的商业闭环

工业互联网对可靠性、时延、数据速率和连接密度具有较高要求,运营商5G+方案已在各行业进行试验。工业互联网被国家纳入“新基建”范畴,我国开启工业4.0时代。除了政策的需求推动外,传统工业也亟需打破生产效率瓶颈,提高生产安全性和成本效益,通过5G+工业互联网实现全流程自动化是关键。全自动化、智能化的工业网络对可靠性、时延、数据速率和连接密度有较高要求, 5G 的落地将有效解决多类场景的痛点。

新版本标准引入多项增强功能,推动工业互联网商用化进程。3GPP 5G R16 从底层通过引入 uRLLC 高可靠低时延通信、企业专网、免许可频谱、时间敏感网络、5G精准定位等功能支持,满足绝大部分工业物联网用例的要求,推动工业物联网行业应用的落地。

其中基于uRLLC和工业级时间敏感网络服务能力,R16标准的5G网络可实现支持1微秒的同步精度、0.5-1毫秒的空口时延、99.9999%的可靠性管理;提供免授权频谱接入和企业专网,便于灵活工业组网,提高连接性,并只允许授权终端接入,提供定制化工业联网服务;基于高带宽和波束赋形而实现的高精度实时定位可满足工业物联网的相关需求。

工业互联网的发展在不同阶段面临不同的矛盾:

1)初期阶段:ICT与OT企业跨行业对接不足,供需主体之间相互的行业认知处于初期阶段,客观上导致 3GPP 对行业需求的输入不足,因此也导致了 5G 解决方案针对行业的研发不够,客观上阻碍了 5G 在工业领域的应用。

5G作为新一代的移动通信技术,其标准进展、发展节奏等环节,对于OT企业的传导还在比较初级的认知传播阶段。而工业作为5G的消费端,由于其行业细分门类众多,各细分门类内更加细化的应用场景及需求差异较大,其真实网络需求对于供应端的ICT企业也处于初级的理解阶段。

从 Rel-15 版本标准来看:1)在视频监控、机器视觉等 eMBB 类应用中存在大量的上行数据传输的要求,而在 3GPP 第一个版本 Release 15 中所定义的 eMBB 业务,仍然是以下行为主要带宽开销方向的业务模型;2)工业应用对端到端可靠性要求极高,而无线网络在可靠性上的设计逻辑(如重传机制)还无法满足工业级硬实时控制的要求;3)芯片/模组/终端产品在与工业场景需求和工业技术特性对接上存在不足,还不能满足各种工业场景对终端/模组可靠性、工作温度、终端形态等方面的技术要求。

2) 下一阶段:目前Rel-16版本5G标准已解决大多工业场景对于无线网络环境的技术要求,工业级芯片/模组/终端进入规模产品化阶段。下一阶段,工业互联网商业模式的探讨将成为主要矛盾。

下一阶段主要矛盾主要来源于工业互联网商业模式的探讨,当前工业互联网的发展主要受政策面的驱动。无线通信在过往2G、3G、4G时代主要面向消费者的市场,在产业链角度建立了成熟的大管道模式(主要为流量计费)。在工业应用层面,工业5G网络的建设主体、运行维护主体尚未明确,产业链中收费模式及收费标准仍有待探索。

目前以中国联通为代表的运营商正与各行各业开展试点应用,商业模式有望加速探索,我们认为随着R16版本的冻结,产品化工作将加速推进,有望形成具备可持续、可复制特征的商业闭环典型案例。

具体到产业链环节,我国工业互联网中网络层、IaaS 层以及工业网络安全的发展相对比较领先,边缘采集、PaaS、SaaS仍有待发力。在边缘采集层,我国目前仍缺乏工 控领域的领军企业,95%的中高端 PLC 市场、50%以上 DCS 市场仍被跨国公司垄断;在 PaaS 层(被誉为工业互联网的核心),整合控制系统、通信协议、生产装备、管理工具、专业软件等各类资源的能力不足,集业务流程咨询、软件部署实施、平台二次开发、系统运行维护等于一体的综合能力仍有所欠缺;在 SaaS 层,高端工业软件主要依赖进口,国内工业软件生态仍有待丰富。

从投资时间表来看,5G+工业互联网顶层设计以及相关标准已逐步确立,下半年重点看 “标杆”试点项目。运营商在工业互联网的发展中扮演重要角色,中国联通打造格力、商飞、珀莱雅等多个标杆性项目,商业模式有望逐步清晰。短期来看,工业互联网作为国家发展的重要方向之一被纳入“新基建”范畴;中长期来看,国企预计将被动纳入考核,民企龙头也有望从增效角度主动率先升级。

2、5G+车联网:初步实现产业各环节互联互通,2021年基设施规模建设即将开启

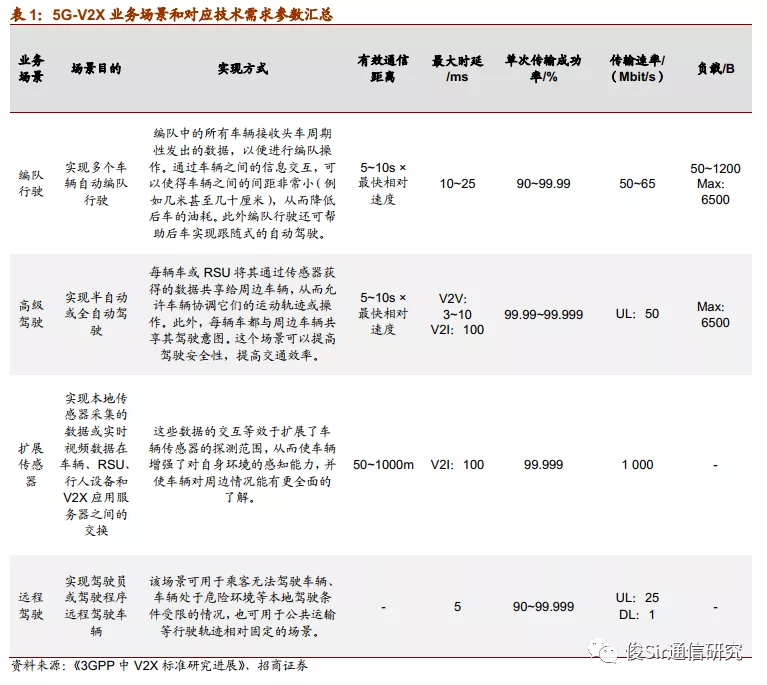

LTE-V2X已经走向试验示范期,但要实现真正的自动驾驶,5G网络环境仍是必要条件。在LTE阶段,V2X主要工作于广播模式,满足低速率周期性的安全类信息的交互,实现辅助驾驶功能,包括碰撞预警、紧急刹车、车速引导等。LTE- V2X通过将SL控制信道和SL数据信道同时发送来降低通信时延,以及PSSCH重复传输来提高传输的可靠性。在5G阶段,NR-V2X主要目标在于满足更自动化的驾驶服务,在传输速率、时延、可靠性方面提出了更高要求。

NR-V2X标准是5G R16商用的一个重要应用场景。R16标准针对车联网细化了一系列的技术规范,加速行业规模化落地。5G-V2X 除具备普通蜂窝通信连接外,还可通过sidelink实现车辆到车辆、车辆到行人和车辆到路边终端的直连通信,支持组播和单播模式,支持更高可靠性、更低时延、更大密度和更高速率的连接,配合边缘计算和高精度实时定位,使得编队行驶、高级驾驶、扩展传感器、远程驾驶等高级应用场景具备实现的条件,推动车联网应用的规模落地。

过去十年车联网发展不及预期主要由于行业标准未定,2018年《国家车联网产业标准体系建设指南(总体要求)》颁布后获得初步进展,2018-2019年“三跨”、“四跨”测试是产业各环节标准互联互通的初步“汇演”。从2018年“三跨”的“芯片模组+终端+整车”到2019“四跨”的“芯片模组+终端+整车+安全平台”,产业链互联互通持续验证,推动车路协同向商业化落地发展。

参加“四跨”测试的企业包括了芯片模组厂商、终端设备提供商、安全厂商、位置服务提供商和整车企业等产业链上下游企业共计49家,分别测试了4类V2I(车辆与道路基础设施的信息交换)场景、3类V2V(车辆与车辆的信息交换)场景以及4个安全机制验证场景。

标准体系进一步完善,加速车联网产业链中不同环节的互联互通。5G网络是车联网发展的基础,随着R16标准的落地,路侧基础设施建设将逐步开启,车侧OBU渗透率也有望加速提升。

5G R16标准的冻结将为车联网行业应用提供网络连接基础,结合车联网行业需求有望带来更多试验和商用的机会,从而加速行业应用的发展。车联网产业链由芯片、模组、车载终端设备、整车制造、运营服务、高精度定位和地图服务等板块组成,5G R16标准的冻结将加速产业链各环节迭代发展。从芯片/模组侧来看,大唐、华为、高通均已开展NR-V2X芯片的研发设计工作,移远通信、华为的车规级模组也已达到可商用状态。

从终端设备环节来看,目前汽车后装OBD仍主要为LTE版本,预计从21年开始5G OBD也将陆续迈向商用。与工业互联网类似,传统汽车行业亟需通过智能网联汽车实现销售瓶颈的突破。此外,在商业模式上的探索仍是车联网行业下一阶段发展的重点,车联网的基础设施即将在2021年开始大规模建设,随着采集的数据量增加,汽车后服务市场的发展有望得到深入探索,商业闭环有望加速形成。

从投资时间表来看,预计2020年为我国车联网产业部署导入期,示范区仍为重点。R16版本标准完成后,从芯片、模组到终端的产品化工作都将加速进行,推动车联网从LTE时代走向5G时代。根据发改委相关规划,2020年C-V2X示范区将进一步拓展,短期基础设施建设仍将以示范区和示范区扩大的模式展开,2021年有望开启规模建设。

三、投资建议:R16版本冻结,5G产业应用加速落地

3GPP R16标准正式冻结,新版本从“新能力拓展”“已有能力挖潜”和“运维降本增效”三方面进一步增强了5G的实际落地能力,聚焦功能扩展和效率提升,有助扩大5G生态圈,更好地为工业物联网和车联网等行业应用提供服务。而产业应用的落地也将加快全球5G网络部署的进程,5G产业链闭环有望加速形成。重点推荐:中兴通讯、中国联通、移远通信、广和通、鸿泉物联;建议关注:有方科技、移为通信。

(编辑:杨杰)