本文来自“万得资讯”。

全球股市迈入7月后,气势如虹。摩根大通量化分析师Nicholas Panigirtzoglou认为,当前情况下,全球股市上涨比较容易,很难再次出现大跌。

该分析师最新报告写到:

就像2008年的雷曼危机一样,公共卫生事件全球大流行也导致了金融系统债务量急剧增加。弥补收入损失的需要,促使私人部门(即家庭和非金融公司)创造更多的债务;政府部门为了消除私人部门收入中断,通过刺激计划,同样创造了巨量债务。

据IMF数据,全球因公共卫生事件流行而产生的经济刺激大约为9万亿美元(按2019年年底汇率计),相当于全球GDP 的12%(2019年全球GDP76万亿美元)。其中,8万亿美元中的一半是通过直接的财政预算实现,另一半则是通过额外的公共部门贷款、股权融资、担保和其他准规模操作实现的。这意味着,在全球范围内,考虑到今年GDP下降5%,政府债务与GDP的比率将从2019年底的88%左右升至今年年底的105%。

私人部门债务增长同样迅速。上半年,私人部门通过银行借贷和企业债发行融资接近5万亿美元。假设在下半年,私人部门再借债2万亿美元,那么在2020年,私人部门债务增量就占全球GDP的9%了。在全球范围内,考虑到今年GDP下降5%,私人部门债务与GDP的比率将从2019年底的约155%增至今年年底的173%。

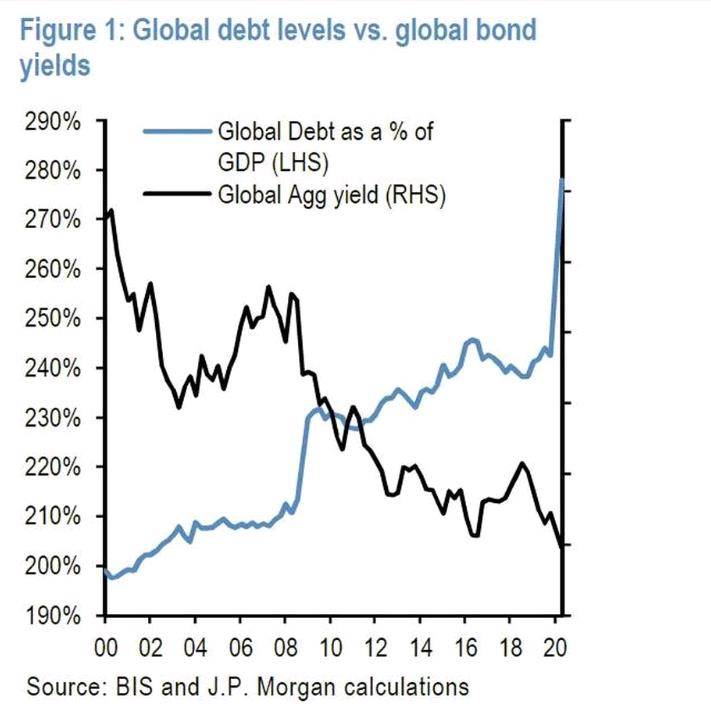

因此,今年私人部门和公共部门的总增量债务达到16万亿美元,而债务总存量预计在年底达到200万亿美元。考虑到今年全球GDP下降5%,全球总债务与GDP之比,将提高约35个百分点,从2019年底的243%升至今年年底的278%。全球债务占GDP增长的35%,甚至超过了雷曼危机后一年占GDP增长20%的历史峰值。

全球债务大幅增长,有三个主要影响:

一、私人部门未来可能倾向于储蓄更多,以维持雷曼危机后10年的持续高储蓄率。反过来,持续高企的私人部门储蓄率,将使经济增长和通货膨胀保持在较低水平,并使未来债务水平与收入相比更难下降。

二、央行们很有可能维持较低利率的货币政策很久,这使得公共部门和私人部门能够维持较高的债务水平。通常情况下,债务水平与利率水平是成反比的。

三、债务增多,意味着流动性增多。更多的信贷和以QE形式出现的货币刺激政策,都意味着更多的流动性。也就是说,更多的增量资金,最终导致更高的资产通胀。

债务增速提高,意味着流动性正在被直接或者间接的创造出来。银行借贷直接导致更多的货币流入市场。债券发行不会像银行贷款那样直接创造存款,但当央行QE时,从私人非银行投资者(如养老基金、资产管理公司和保险公司)的投资组合中,吸收(主要是政府)债券,流动性因此注入市场。

这意味着债务的产生,创造出类似数量的流动性。事实上,全球M2已经出现了显著的扩张(使用恒定汇率将M2转换为美元,从而从货币波动的影响中提取)。数据显示,从年初到5月底,M2大幅增长,除中国外约6万亿美元,或包括中国在内的8万亿美元。

迄今为止,流动性或货币创造量与2008/2009年金融危机期间M2创造的规模相似。但在短短几个月内,由于政策制定者对公共卫生事件大流行的影响作出了更积极的反应,因此发生的速度要快得多。考虑到2021年之前,债务创造和量化宽松将继续强于正常水平。预计到2021年中期,全球货币或流动性创造总额可能超过15万亿美元或更多。

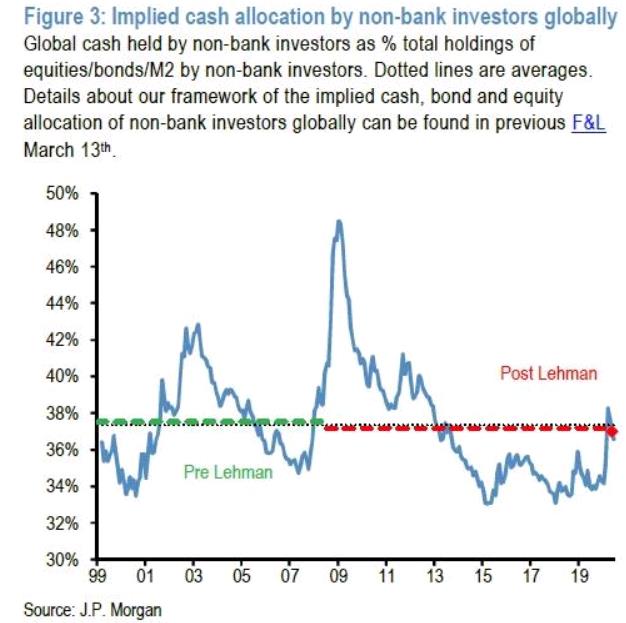

由于这种流动性的创造,小摩对全球非银行投资者投资组合中现金持有比例的估计,仍远高于公共卫生事件大流行前的水平。这些增加的现金持有量为债券和股票等非现金资产,为各类资产价格上扬提供了强大的支持。

鉴于目前债券收益率很低,在全球Agg债券指数中还不到1%,相信随着对预防性储蓄需求的逐渐消退,这些流动性的大部分最终将投资于股市。

(编辑:林喵)