本文来源微信公众号“ 乐建其成”,作者国君建筑韩其成/陈笑。

导读:

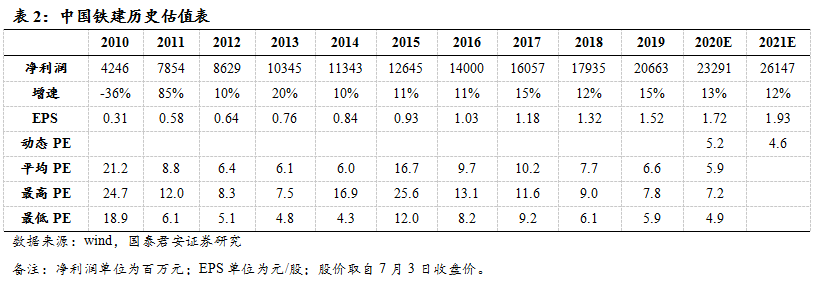

国泰君安证券认为:Q3-Q4政策效果将加速显现,中国铁建(01186)作为高铁轨交龙头将显著受益,Q2订单业绩超预期将持续4个季度以上;PE估值仅5.2倍几近10年最低。

事件:

近期公司公告中标城轨、片区基建等多个重要项目。

评论:

1.维持增持。我们维持预测公司2020-22年EPS为1.72/1.93/2.15元,增速15/13/11%,维持目标价14.74元,对应2020/21年8.6/7.6倍PE,增持。

2.PE仅5.2倍几近10年最低。1)公司2020/21年预测PE仅5.2/4.6倍几近10年最低(过去10年平均PE为10倍、最高为26倍、最低为4.3倍),远低于沪深300的11.8/10.4倍;2)公司PB(MRQ)仅0.71倍,远低于沪深300的1.6倍(市场静态PB);3)从国际对比看,公司PE(TTM)仅6.2倍远低于法国万喜的16.6倍;4)公司2019年初至今涨幅仅-15.7%(2020年初至今为-11.4%),沪深300为41.2%(2020年初至今为5.6%)。

3.基建增速加速回升,高铁轨交央企龙头份额提升将显著受益,Q2订单业绩超预期将持续4个季度以上。1)基建增速将加速回升:①政策力度增强②央行“降息”利好融资改善③2020年将新增地方专项债3.75万亿(超70%投向基建)+万亿特别国债(70%用于基建)将修复资金来源;2)Q3起政策效果将加速显现,5月单月基建增速8.3%创2年新高,看好基建增速趋势回升4个季度以上;3)公司近期披露多个重大订单,我们判断Q2新签好转,且在手订单丰沛(保障倍数近4倍)、订单结构优化(非铁路/非工程占比提升),盈利水平将改善;4)2020年十三五最后一年需赶工期、十四五即将开局,且基建融资环境好转、公司73亿元小公募债已获审理,看好业绩保持较高增长;5)我们判断公司2020年经营现金流好于上年,2021年亦将维持较好水平;6)基建REITs试点政策亦是后续重要催化。

4.推进高铁轨交等新基建,分拆上市国企改革已获交易所受理将提振估值。1)公司铁路业务实力超强,高原/高寒/高速铁路设计施工技术已经稳居世界领先水平;轨交业务(施工及工业制造)实力亦超强;2)公司已具备全产业链扩张和协同的能力,实现了从单纯施工企业向集科研/规划/勘设/施工/监理/维护/运营和投融资为一体的一站式解决方案提供商转变;3)生态环保是国家长期重要战略,公司积极推进生态治理等新业务布局;4)据公司公告,拟分拆子公司铁建重工赴科创板上市已获上交所受理,将利好工业制造业务加速发展,且望提振公司估值。

5.核心风险:基建投资不及预期、资金面转紧等

(编辑:刘瑞)