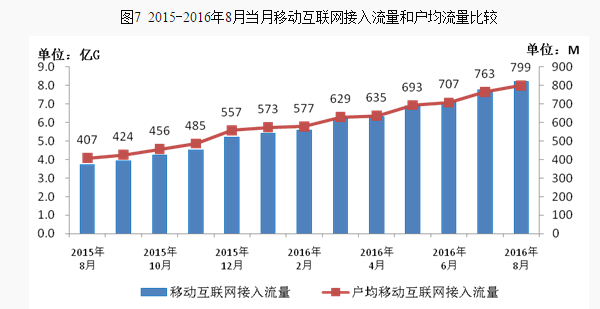

11月15日,国际电信联盟秘书长透露5G标准将在2019年发布,中国将在2020年正式商用,再次引发了人们的对于5G的热议,以及相关产业的幻想。据今年8月份工信部公布的统计数据显示,8月当月移动互联网接入流量达8.21亿G,创历史新高。当月户均移动互联网接入流量达到798.5M,同比增长96.3%,而通过手机上网的流量达到47.7亿G,保持翻倍增长态势,占移动互联网的总流量近九成。

社会对手机网络流量的渴求度不断提升,以致于每当有关于5G网络的些许风吹草动便迅速引发市场关注。关于相关运营商的分析预计将接踵而至,智通财经此次从3D玻璃入手,带投资者认识另一种5G概念股。

5G时代3D玻璃或迎来新增长点

近期有消息报道称新一代iphone 8将回归类似iphone 4的双面玻璃设计,并且有可能采用曲面屏设计,也就是所谓的3D玻璃。由于每一代的iphone都会引发“果粉”的种种猜想,因此报道的真实性暂且不论。

但可以肯定的是,除苹果外,目前市场上主流的手机制造商皆有在3D玻璃上进行布局,小米所发布的小米Note在手机后壳采用3D玻璃,三星 Galaxy S7则是采用了双面玻璃+铝合金金属边框设计,其他如华为、OPPO、VIVO等也曾表示明年将推出3D玻璃手机。

智通财经认为,手机大佬们扎堆布局3D玻璃与未来的5G网络不无关系。众所周知,以金属为材质的手机外壳具有一定的电磁屏蔽性,阻碍手机的通信信号。因此现在市面上金属外壳的手机通常会将金属外壳分为多段并在手机首尾段少量嵌入非金属材质,由于所占面积较少还不至于影响到整体美观。然而随着5G的到来,通信信号将更为复杂,金属外壳对于信号的屏蔽作用更为明显,继续以嵌入的方式难以满足5G网络的信号需求,对于非金属材质的发展空间可想而知。

目前可用于制作手机外壳的非金属材料通常为聚碳酸酯(也就是塑料)、陶瓷、碳纤维再有就是玻璃。随着消费者的观念不断升级,塑料这种低颜值材质早已被淘汰出局(苹果曾发布过塑料材质的iphone 5C,虽然价格较低但销售却十分惨淡,远不及5S),碳纤维因成本过高也不适合,而陶瓷材质则由于韧性很低,因此十分易碎(小米5采用的便是3D陶瓷,产量不大)。 这么看来玻璃材质在非金属材料中的综合评分最高,而3D玻璃相比于2D或2.5D玻璃在美观和人体工学方面则更加具有优势。

通达集团(00698)3D玻璃取得突破性进展

港股中,通达集团无疑是3D玻璃行领域的佼佼者。10月24日,通达公布了到9月份为止的最新业务状况,当中便提到了公司已经成功研发并向客户推广3D玻璃外壳,其外壳可配套集团的金属支撑中框,期望可进一步提高产品单价。具智通财经了解,通达目前是国内唯一一家拥有自主研发3D玻璃技术的企业,因此通达在3D玻璃的自主研发上具有一定优势(其他几家竞争对手的研发技术大多都从韩国引进)。

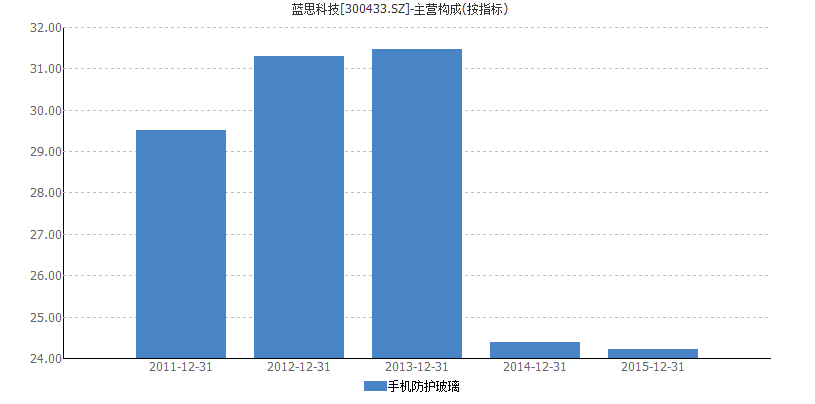

例如目前市场上3D玻璃的一哥蓝思科技,是国内最早一批布局3D玻璃的企业。今年的产能大约在2700万片/年,但是由于其研发技术和主要客户过分依赖三星及苹果,也成为不断被投资者所诟病的缺点。(图为蓝思科技在手机防护玻璃上的毛利率,几年来的变动幅度相当大)

因此未来通达在该产业上的毛利率应该高于市面上其他同类企业,蓝思科技2015年在手机防护玻璃项目上的毛利率为24.2%,而通达在今年上半年整体毛利率为24.4%,未来通达的3D玻璃毛利率应大于24%,若能形成较大规模的量产,那么对公司整体毛利率应有很大的提振作用。

金属外壳+防水硅胶零件将成支撑股价的磐石

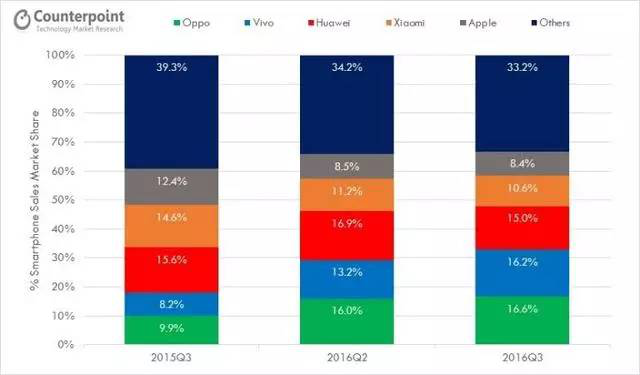

通达的主要客户Oppo和VIVO今年三季度中国市场份额爆发式的提升(分别从9.9%和8.2%上涨至16.6%和16.2%)是通达下半年业绩继续保持快速增长的主要支撑,而这块业务恰好也是通达目前毛利较高的金属手机外壳(毛利在30%,高于整体毛利),占比也达到总营业额的64.5%。通达集团上半年收入增长至32.4亿港币,较去年同期上涨12.4%。公司拥有人应占溢利为3.8亿,较同期增长29.2%。若是下半年国内主流手机生产商能抓住三星Note7停产的机会进一步蚕食三星国内市场份额的话,通达也能因此受益。

另外通达去年开发的精密橡胶零部件已经开始交付给美国最大手机生产商,具智通财经了解,该产品主要用于制造商的下一个型号手机,而产品的毛利率在30%-35%,预计在未来防水精密零部件能占通达总收入约10%。相应的通达在五金部件和其他通讯设备零部件的占比应会有所减少,而在今年8月份通达曾发布一则《建议分拆集团手提电脑及平板电脑外壳制造业务于香港联合交易所有限公司主板独立上市》的公告,未来的通达集团会显然会更专注于手机单方面的零部件生产,尤其是以金属手机壳,3D玻璃手机壳和手机防水零部件这三块业务为重点。

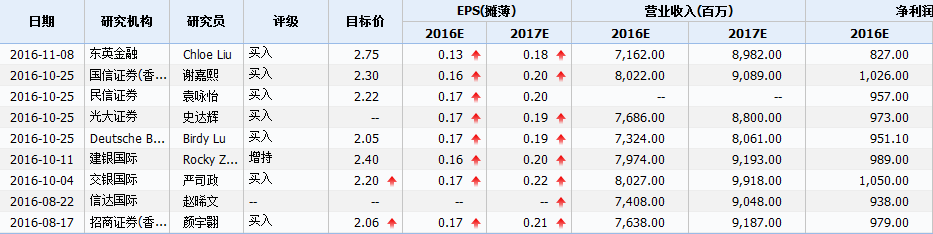

通达2016年的净利润券商给予的预测基本在9亿-10亿这个区间,若以较保守的9亿来算的话也比去年的7.02亿有29%的增幅。而按照公司目前的价格来看,今年的估值大约在13倍左右,也低于行业的24倍平均市盈率。估值水平仍具有较大吸引力。

通达3D玻璃业务的种虽已经播下,且相比现有的3D玻璃产商通达具有自己的优势,但奈何起步较晚,未来能否做到虎口夺食还需等待市场对通达的检验。