本文来自微信公众号“计算机文艺复兴”。

1.面对L3的落地困难,主流玩家各尽其能

1.1. L3级自动驾驶有些“鸡肋”

2020年5月,奥迪技术总监Hans在接受Automotive News Europe的采访时表示,奥迪将不会在全球范围内为现款A8引入TJP功能;此前福特(F.US)北美总裁也曾表示,福特将放弃L3级别自动驾驶;博世则在公开演讲中一再推迟TJP落地的时间。“L3落地难”正逐步成为业内共识。

“L3落地难”的原因是多方面的:

责任划分维度:

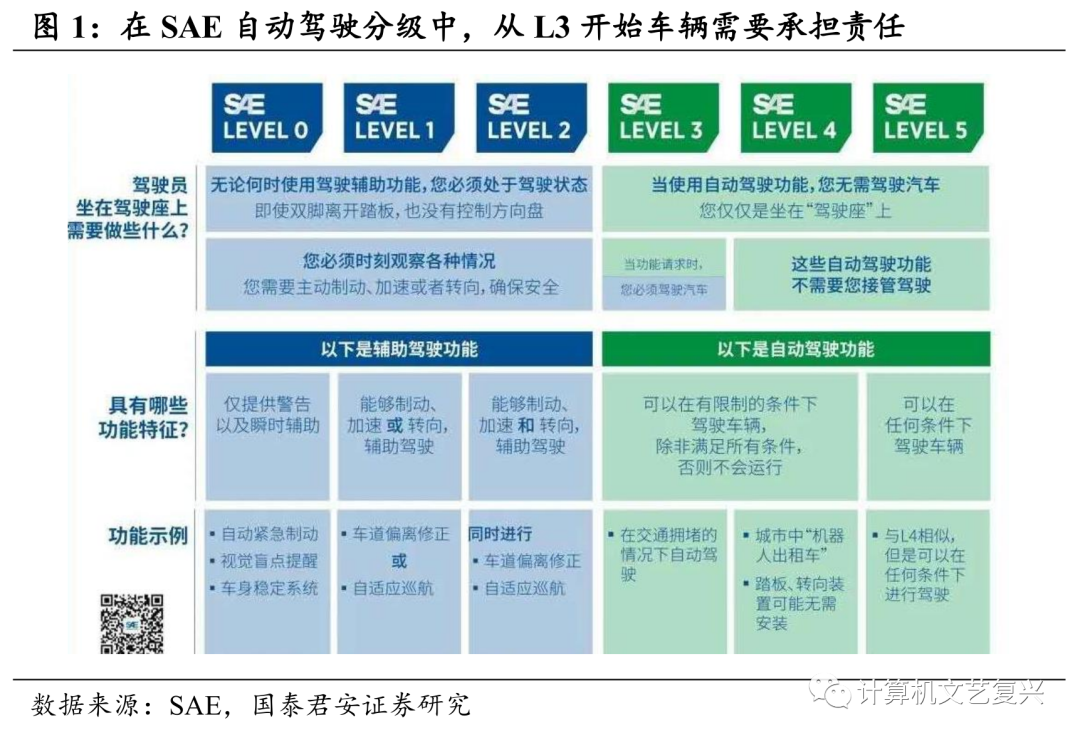

L0-L2阶段属于智能驾驶辅助系统的范畴,人类驾驶员仍然需要负责所有的驾驶任务,一旦出现交通事故,责任依然是由人类驾驶员来承担。L4及以上级别自动驾驶则明确不需要人类驾驶员接管驾驶,车辆对结果负责。而处于过渡阶段的L3级别自动驾驶没有给车辆和人类驾驶员进行清晰的责任划分,一旦出现事故,责任主体可能涉及驾驶者、OEM、软件供应商等多方。从监管的角度来看,目前全球还没有适用于L3级别自动驾驶的法律框架。

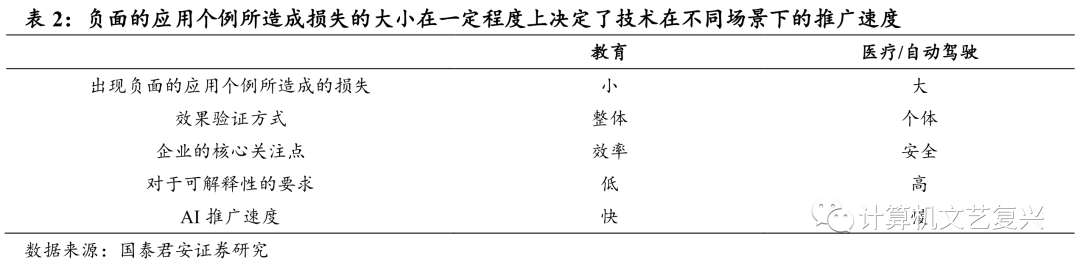

由于一旦发生事故造成的损失太大,责任不明晰导致的潜在风险是主机厂难以承担的。我们通过AI在智能驾驶、医疗、教育等三个行业的推广情况来说明这个问题。首先明确一点,目前AI技术的可解释性不高,不论应用于哪个场景都难以做到100%准确。

对于教育场景,比如科大讯飞的个性化学习手册根据学生的课内数据为其推送题目,必然也会有一些推送不当的情况存在,但这种负面的应用个例所造成的损失是比较小的,导致大家在检验产品效果的时候更多地关注“整体”而不是“个体”,即只要绝大部分的题目是推送恰当的,对厂商和用户而言就是一款好产品。所以相关技术的推广速度就会快一些。

对于医疗/自动驾驶等场景,由于负面的应用个例将会产生非常严重的后果(比如重大疾病的误诊、自动驾驶产生的交通事故),导致在检验产品效果的时候更多地关注“个体”而不是“整体”,在这些场景中安全性的优先级会高得多。对于主机厂而言,在责任明晰之前,即使是99.99%的可靠性也是不能接受的,因为这可能意味着每卖出10000台车可能就会产生一起事故。所以相关技术的推广速度会慢一些。需要说明的是,从这点上来说,并不能根据比较自动驾驶和驾驶员驾驶的事故率来判断L3及以上级自动驾驶的量产节奏。

技术维度:L3属于驾驶员驾驶与汽车自动驾驶过渡的阶段,这意味这在使用过程中需要人类驾驶员和智能驾驶系统频繁交接车辆的控制权,而这个人机交互过程的技术实现非常复杂,且具有偶然性。此前福特北美总裁Raj Nair就曾表示公司放弃L3而直接提供 L4级别全自动驾驶的车辆,原因是从机械操控切换到人工操控的问题不容易解决。考虑到从长远来看,频繁交接车辆控制权的情况在L4、L5级别自动驾驶中并不会发生,厂商又怎么会有足够的动力去投入大量资源研发此类终将无用的技术呢?更何况是在目前责任划分还不明确,导致L3级自动驾驶很难大规模量产的情况下。

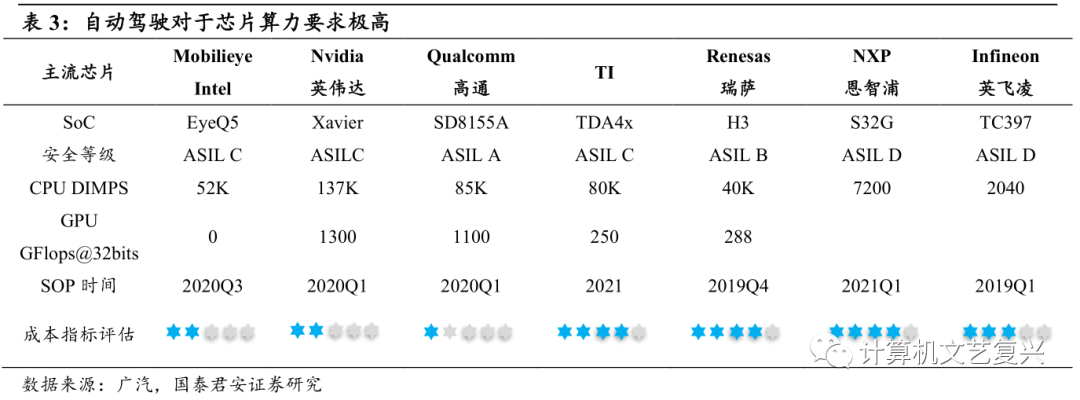

成本维度:由于从L3开始车辆要对结果负责,必须有足够的系统冗余,这将产生高昂成本。以全球首个量产L3自动驾驶车型——奥迪A8为例,根据System Plus咨询的研究,其TJP系统成本的60%是半导体的成本。

1.2. 面对L3的落地困难,主机厂与科技企业选择了不同发展路径

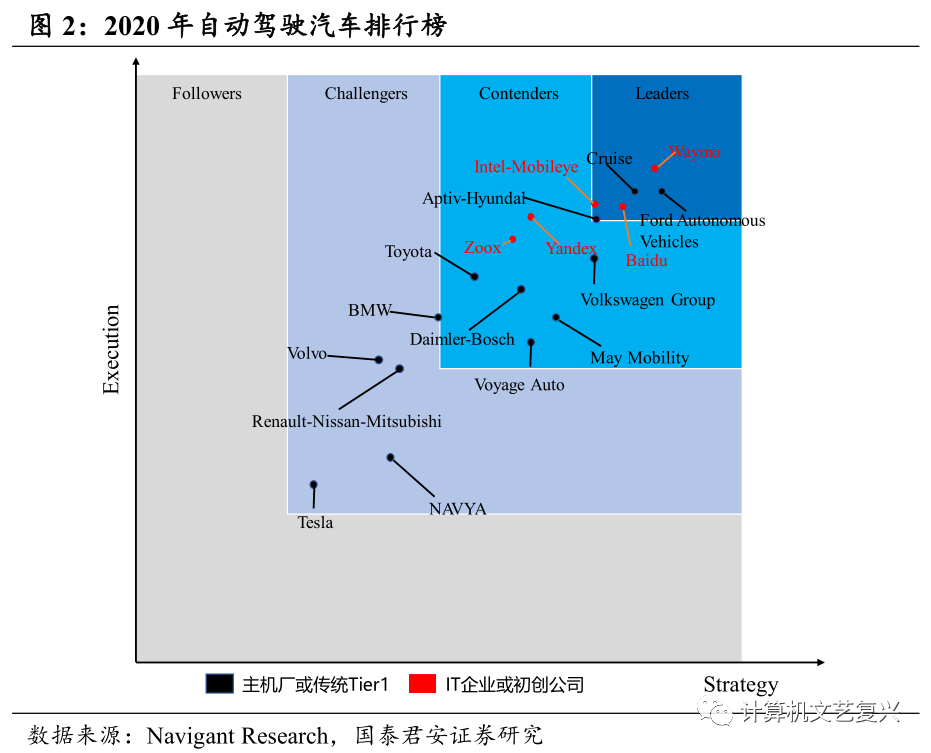

自动驾驶的主流玩家可以分为两类。一方是主机厂和传统Tier1,根据Navigant Research的数据,目前这类玩家中处于领先地位的是通用Cruise和福特自动驾驶。另一方是科技企业,典型代表是与谷歌同源的Waymo、百度,以及刚刚被亚马逊收购的Zoox等。

针对发展L3级别自动驾驶中遇到的困难,这两类玩家选择了不同的发展路径:

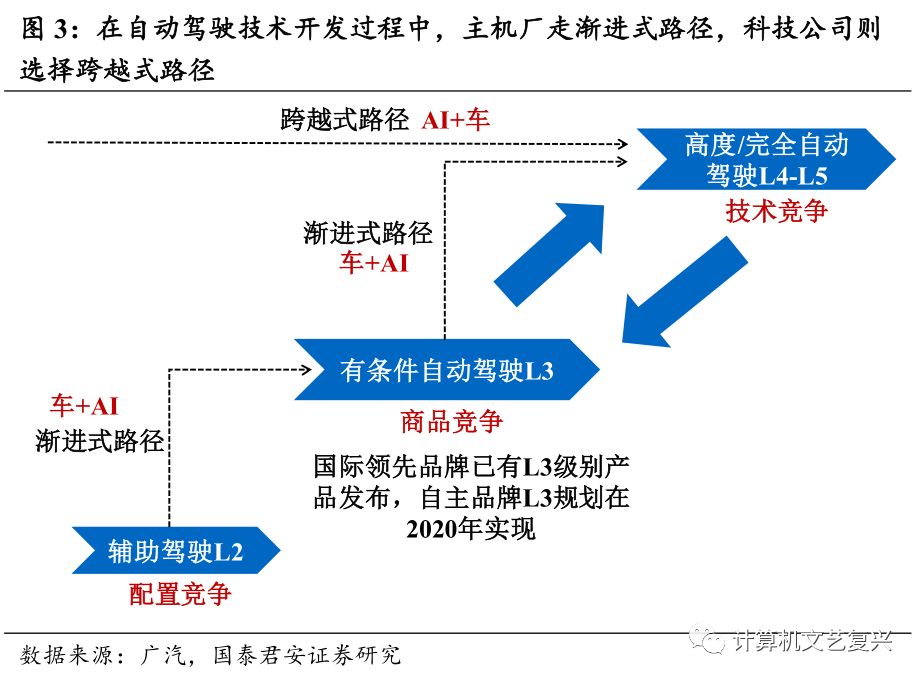

主机厂整体上走的是渐进式路径。一方面从L1、L2向高阶自动驾驶升级,另一方面从高端车型向中低端车型渗透。整体来看是在L2的基础上叠加新的L3、L4级别的功能来给予客户更好的消费体验,通过“L3的功能+L2的责任划分”来规避掉L3责任划分问题,同时由于脱离了SAE J3016和法律的限制,相对于L3级自动驾驶,主机厂可以节约部分冗余设计,降低了成本。

科技企业整体上走的是跨越式路径。和主机厂不同,科技企业往往直接切入L4及以上级自动驾驶,从车型上主要以Robotaxi为代表的商用车,以及物流车、矿区车等针对具体工况的车辆入手,通过车型对使用场景的限制来降低开发难度。比如Waymo在美国凤凰城推出了Waymo ONE,百度Robotaxi车队2019年9月开始在长沙部分已开放测试路段进行试运营。

不同的发展路径背后反映出的是两类玩家不同的禀赋和定位。

对于主机厂而言,其禀赋在于行业Know How和品牌积累,一下子跳出现有框架是不合适也是不容易的。从定位上看,即使高阶自动驾驶衍生出的商业生态成为现实,未来主机厂的主要价值还是通过卖车实现,就像智能机产业链中霸占APP榜单的应用并不是由苹果、华为等手机厂商开发的一样。

对于科技企业而言,其禀赋在于软件开发能力,并不直接制造汽车,或此前并不具有造车经验。从定位上看,这些企业入局自动驾驶的目的并不是为了造车,而是抢占继手机之后最大的数据入口,或是与自身业务形成协同效应。如阿里巴巴自动驾驶专注于物流领域,以支撑电商、外卖等上层商业应用,服务于其“让天下没有难做的生意”的愿景;亚马逊收购Zoox同样是出于物流方面的考量。

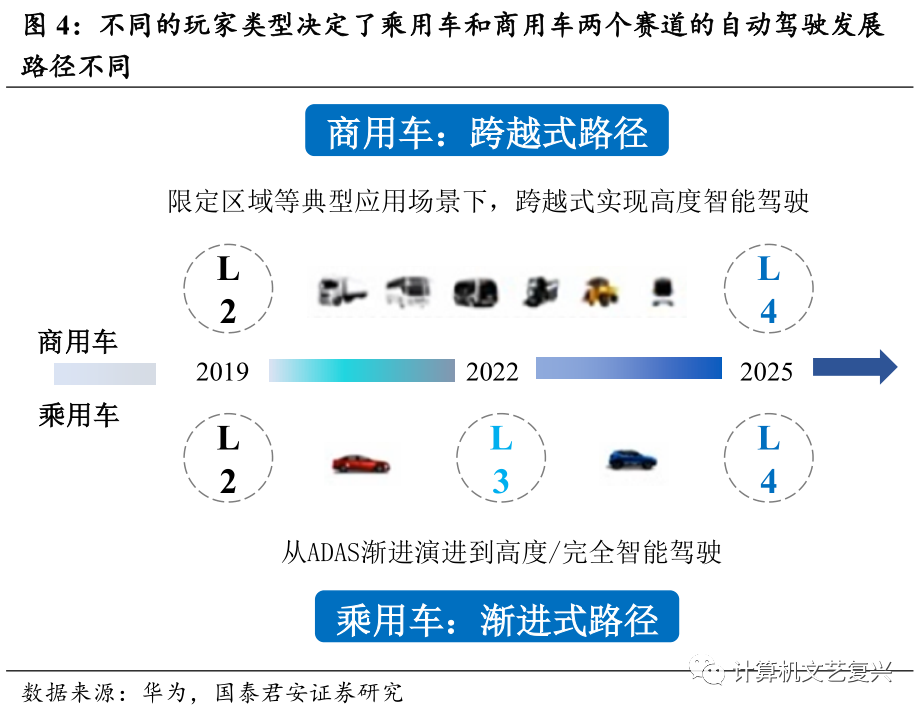

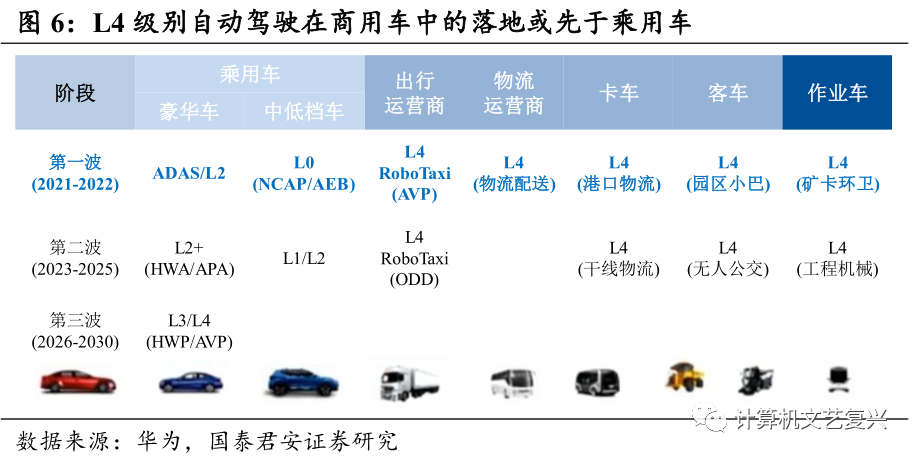

1.3. L4级自动驾驶在商用车中的落地或先于乘用车

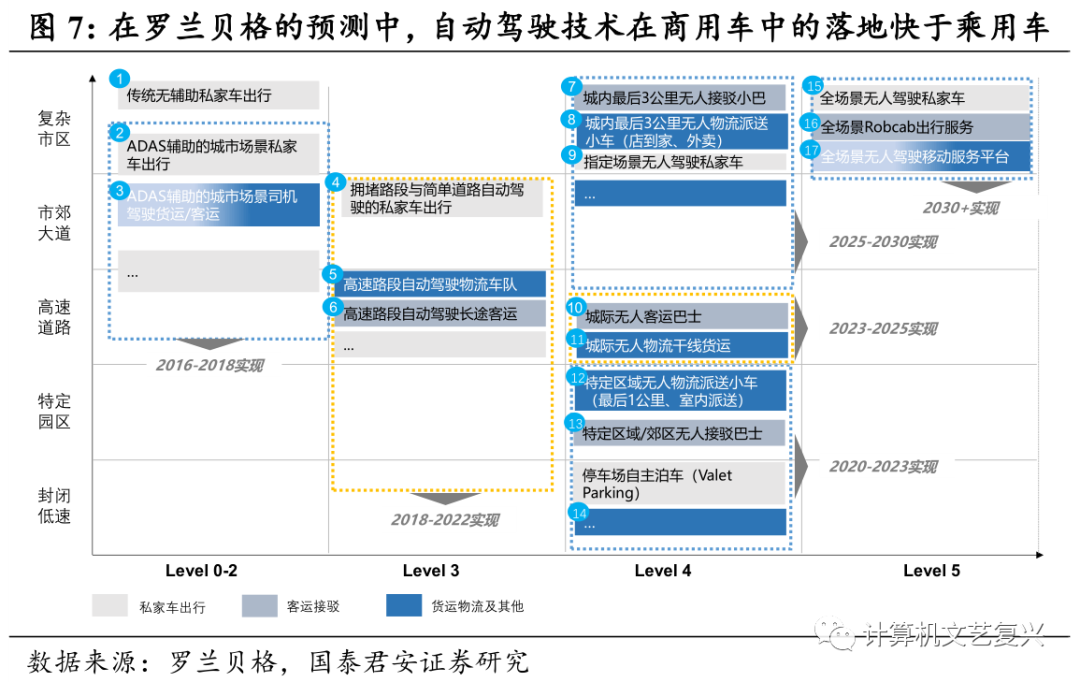

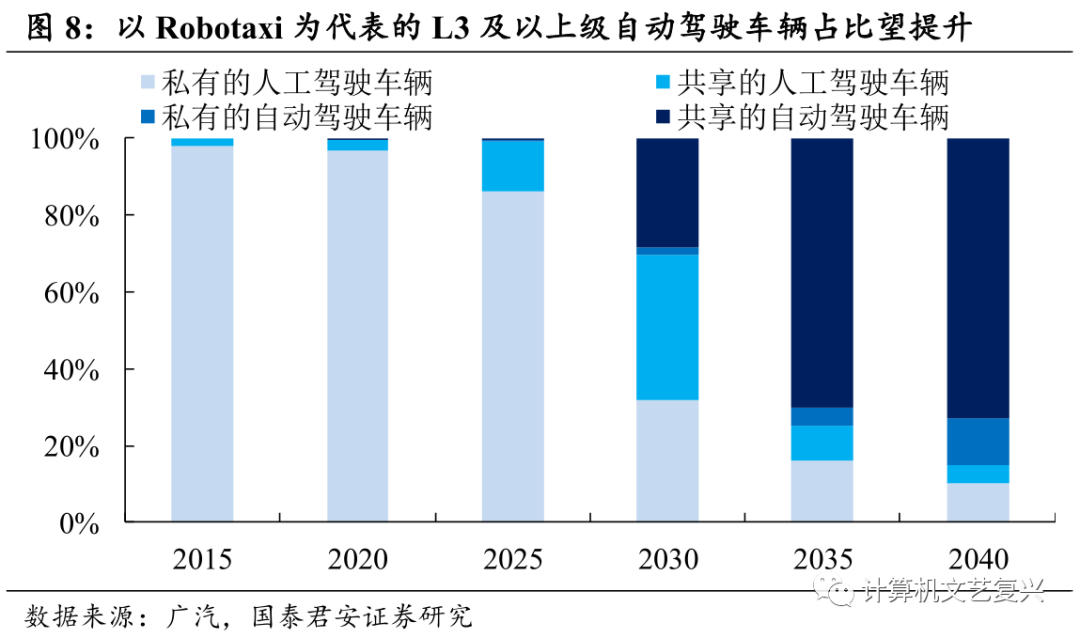

L4级别自动驾驶在商用车中的落地或先于乘用车。L4级自动驾驶将率先在商用车中落地已逐渐成为各方共识,根据华为的预测,Robotaxi和功能型车辆或可在2023-2025年搭载L4级别自动驾驶,而对应乘用车搭载L4则要等到2025年之后。类似的结论也出现在罗兰贝格的研究中,他们认为2023-2025年就将出现城际无人客运巴士、城际无人物流干线货运等,而指定场景无人驾驶私家车的出现则在2025年之后。根据广汽的预测,从2020年开始,以Robotaxi为主的自动驾驶车辆在新车销售量中的占比将逐步提升,至2040年,这一比例将超过70%。

L4级别自动驾驶在商用车中落地更快的原因有很多:

商用车可以通过划定ODD的方式降低技术难度。乘用车需要面对各种各样的路况,大规模量产L4需要大量的测试和仿真结果作为支撑。而相较于乘用车,Robotaxi可以通过划定设计运行区域(ODD)来对车辆的行驶时间和地点进行限制,避开那些道路识别比较困难和路况比较复杂的区域,同时限制驾驶速度,从而绕过面对复杂场景的技术困难。

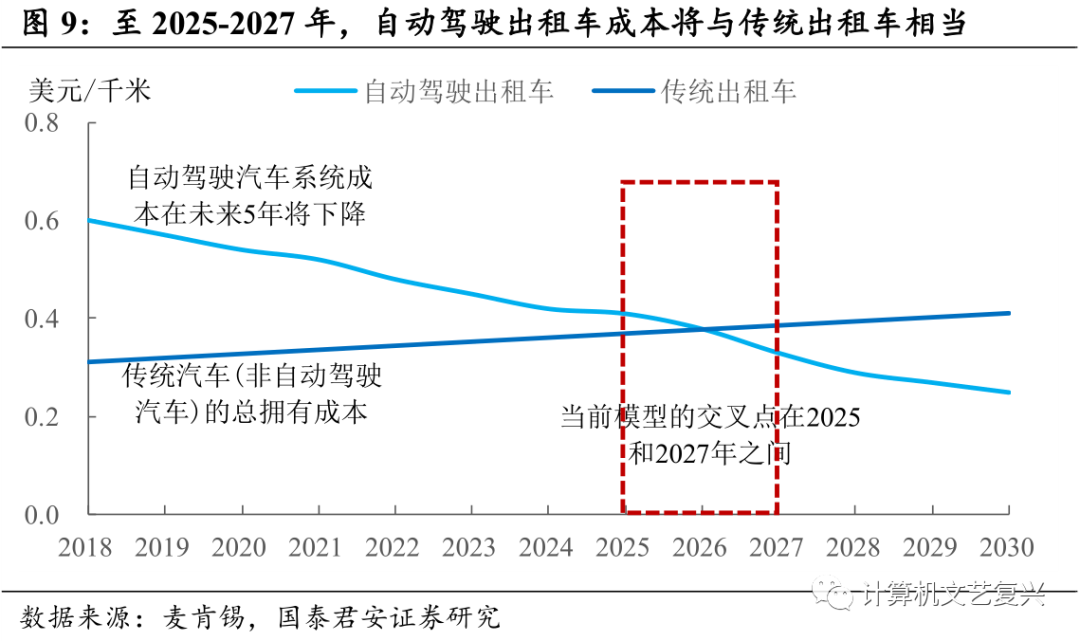

乘用车算的是体验账,而商用车算的是成本账。私家车用户在购买车辆的时候衡量的是使用价值,自动驾驶功能虽然能够带来更好的体验,但需要付出相对高昂的费用,同时传感器会影响车体美观。商用车作为“生产资料”,用户衡量的是其商业价值,只要使用自动驾驶系统的成本低于人工驾驶员的成本就符合用户的利益。根据麦肯锡的研究,随着技术逐步成熟带动AV系统成本下降,到2025-2027年采用自动驾驶技术的出租车每公里的总成本就将下降到和传统出租车相当的水平,在这之后Robotaxi的推广将大幅提速。

2.特斯拉(TSLA.US)——智能驾驶中的“异类”

2.1. 淡化自动驾驶级别,专注于提升用户体验

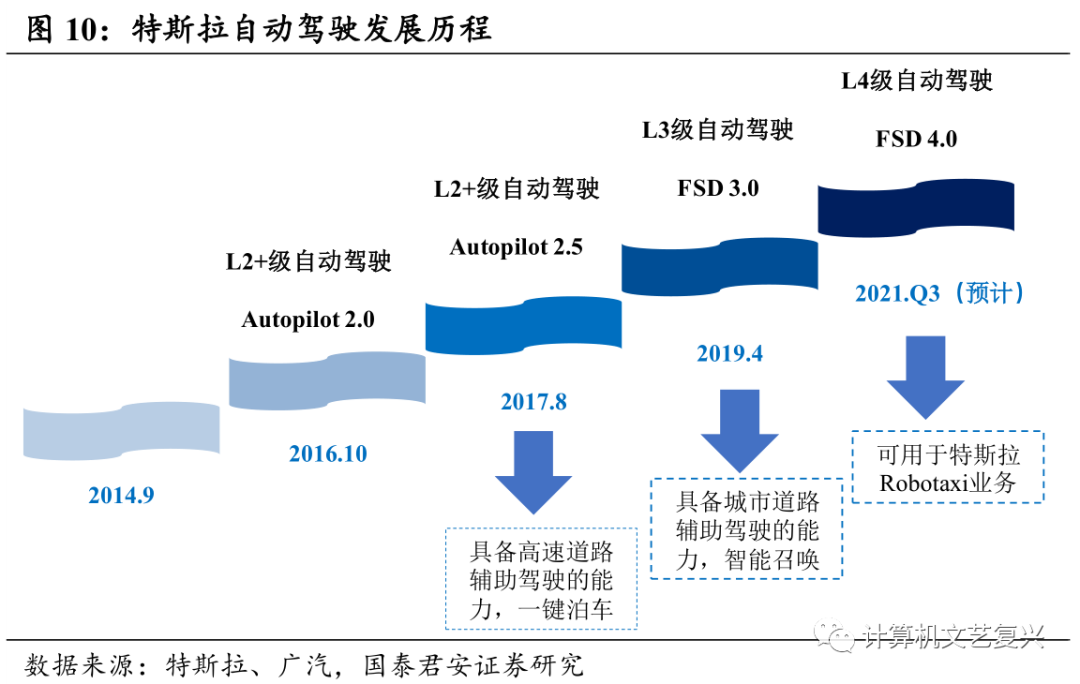

特斯拉淡化自动驾驶级别的概念,专注于提升用户体验。如前所述,对于L3的落地难题,科技企业大多直接切入L4,而主机厂(尤其是国内)则主要通过L2.5、L2.9的方式来实现“L3的功能+L2的责任划分”,和两类企业都不同,特斯拉很少强调自己是L2还是L4,淡化自动驾驶级别的概念,只是单纯讲其实现的功能,专注于提升用户体验。

2.2. 采用影子模式取代测试车队,实现长尾场景的快速覆盖

2.2.1. 加州脱离报告的价值在于判断行业拐点,测试车队“覆盖长尾场景”仍需较长时间

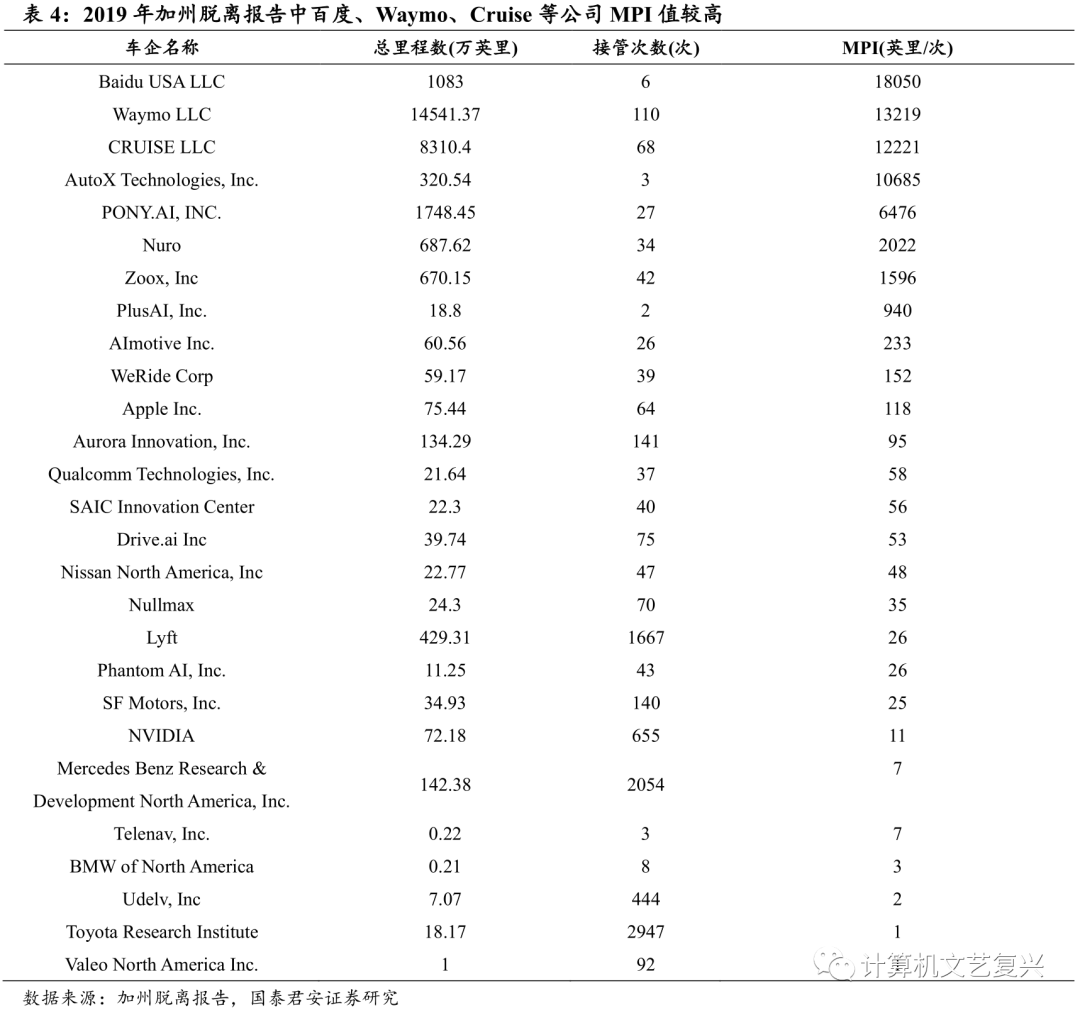

MPI值是加州脱离报告中最引人关注的指标。美国加州是全球首个为自动驾驶车辆上路制定路测法规的地区。自2015年起,加州机动车管理局要求取得自动驾驶路测牌照的公司每年上交一份自动驾驶路测数据报告,报告中涵盖测试里程数、测试路段场景、自动驾驶脱离记录等信息。加州机动车管理局则根据各公司提供的数据发布年度自动驾驶脱离报告(Autonomous Vehicle Disengagement Reports),在这份报告中,最令人关注的是MPI值(每两次人工干预之间行驶的平均里程),该指标被认为是衡量自动驾驶系统运行性能的重要指标。

单纯根据MPI值进行排名,2019年国内公司表现抢眼。2020年2月,2019年加州脱离报告发布。如果按照MPI值进行排名,百度的MPI值高达18050英里/次,首次超过Waymo(13219英里/次)排名第一,此外,国内企业如AutoX、小马智行、滴滴等也获得了较高排名。

是否凭借MPI值就能判断国内自动驾驶企业已处于全球领导者地位?答案是否定的。

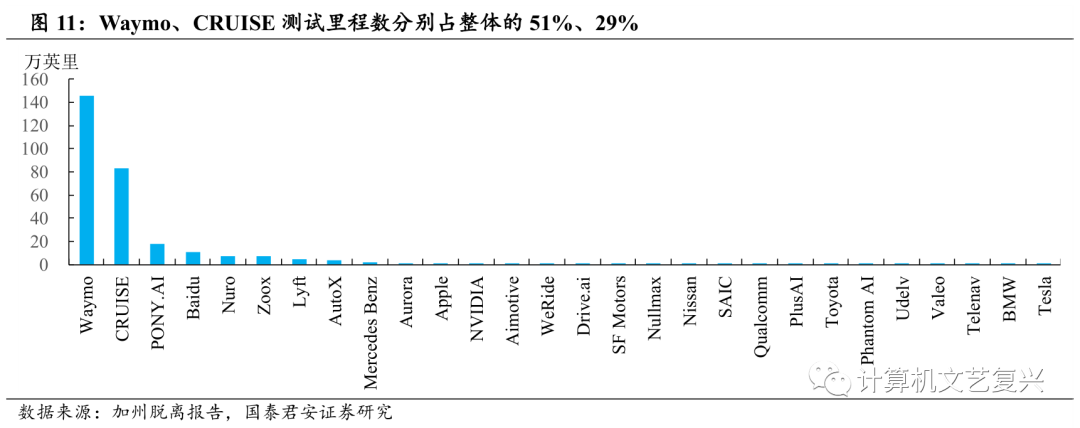

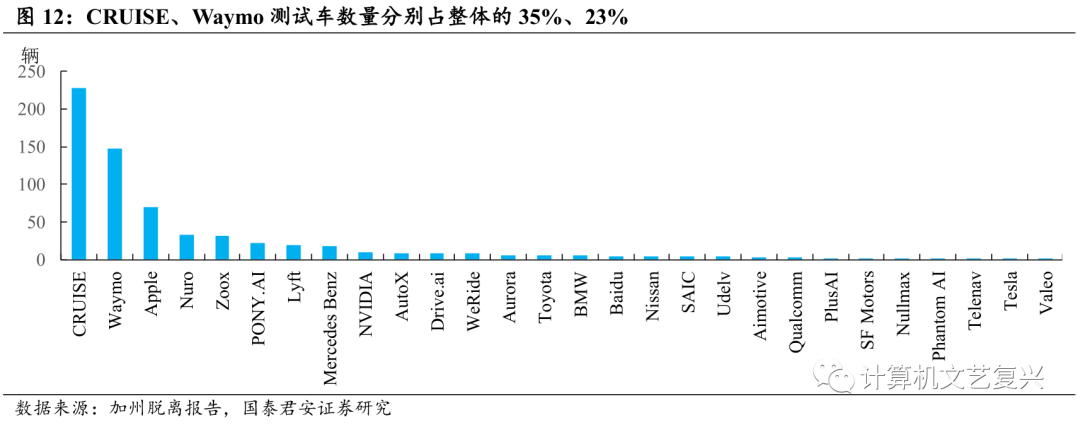

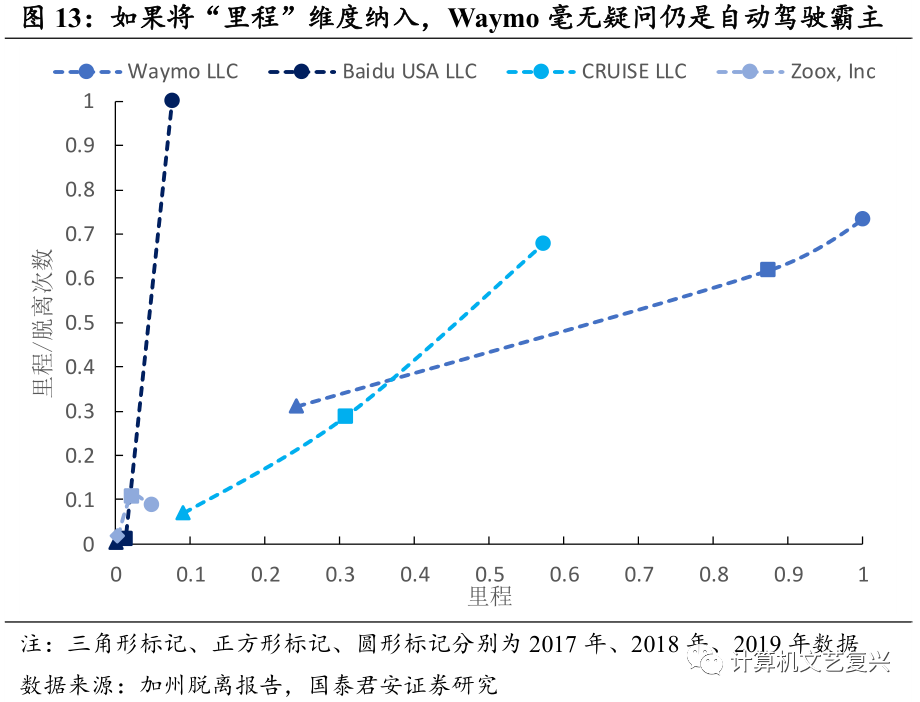

测试里程和车辆数不同。在测试过程中,80%的情况是相似的,尤其对于头部企业而言,这些情况此前也都处理过。但在自动驾驶中,真正难以处理的是最后20%甚至1%的长尾场景。而解决这些场景中出现的问题的前提就是要遇到过这样的场景。所以在一定程度上来讲,积累了更多的数据里程、拥有更大规模的测试车队也是体现自动驾驶公司实力的重要指标。在2019年的加州报告中,Waymo、CRUISE的测试里程分别达到145.41万英里、83.10万英里,占比分别达到51%、29%;测试车数量则分别为148辆、228辆,占比为23%、35%。

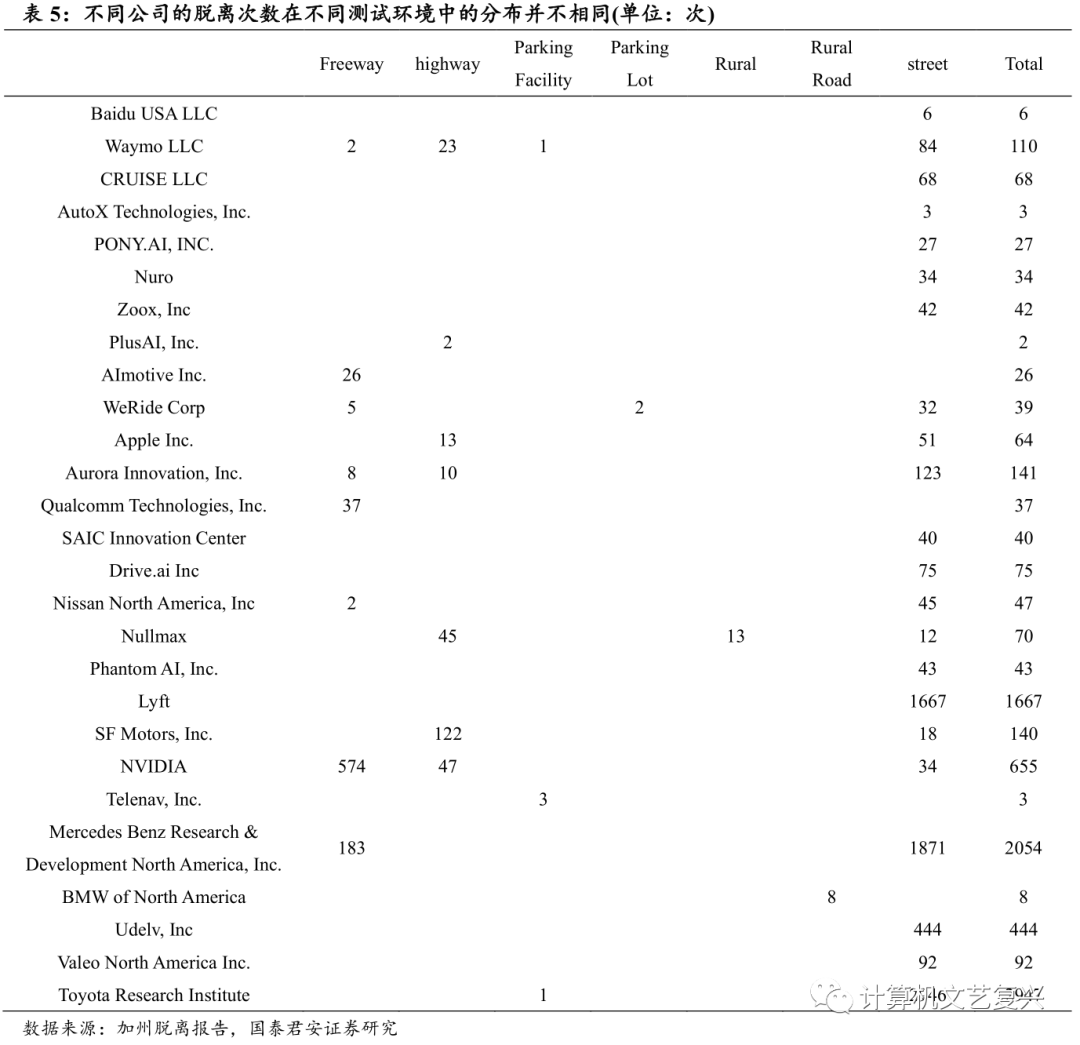

测试场景不同。由于加州机动车管理局并没有对路测环境进行统一规定,导致各公司的实际路测环境并不相同。如NVIDIA、SF Motors等公司主要脱离场景集中在公路和高速路,据此可以推断这些公司的主要测试场景都集中在公路和高速路;而Waymo、Cruise等公司的脱离则主要发生在城市街道,表明其更多地将路测重点放在了城市街道场景之中。即使对于城市街道分类下,各家公司的具体路测环境也有所不同,而不同的路测环境往往意味着不同的测试难度,造成MPI值的失真。

对于脱离次数的统计标准不同。加州DMV对于什么样的情况才必须接管也没有明确的规定,导致各家对于驾驶员接管车辆的标准并不统一。实际上,不接手就要发生事故和不接手只是略微影响其他车辆行驶,是完全不同的情况。

综上,单纯通过比较MPI值来判断各家公司的自动驾驶能力是有失公允的。

加州脱离报告的真正价值在于通过纵向比较来判断行业拐点。我们认为加州脱离报告更大的意义在于我们可以通过对领先企业在不同年份的脱离数据进行纵向比较,来判断其是否实现了对于长尾场景的覆盖,从而粗略研判行业拐点。

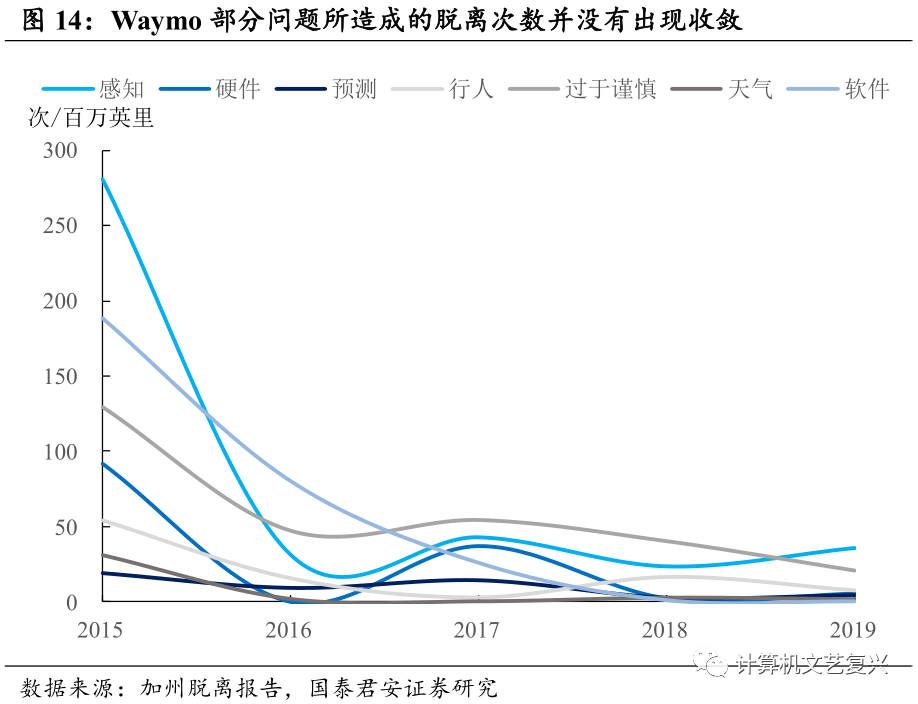

我们尝试着对领头羊Waymo不同年份的脱离原因进行分析,以判断它是否实现了对长尾场景的覆盖。以MPI和测试里程两个维度作为标准,Waymo仍然是自动驾驶的霸主。毫无疑问,Waymo的自动驾驶能力是逐年增强的,那么在行驶同样里程的前提下,如果下一年由于某一类问题产生的脱离次数多于上一年,就很可能意味着工况仍处于持续增加的过程中,即还没有实现对“长尾场景”的全覆盖。

从领头羊Waymo的测试数据来看,测试车队在“覆盖长尾场景”方面仍有很长的路要走。通过对比2015-2019年Waymo的加州测试结果可以发现,每百万英里中如“感知”等问题所造成的脱离次数仍在明显增加,并没有出现收敛,表明测试车队在“覆盖长尾场景”方面仍有很长的路要走。

2.2.2. 特斯拉采用影子模式实现场景的快速积累

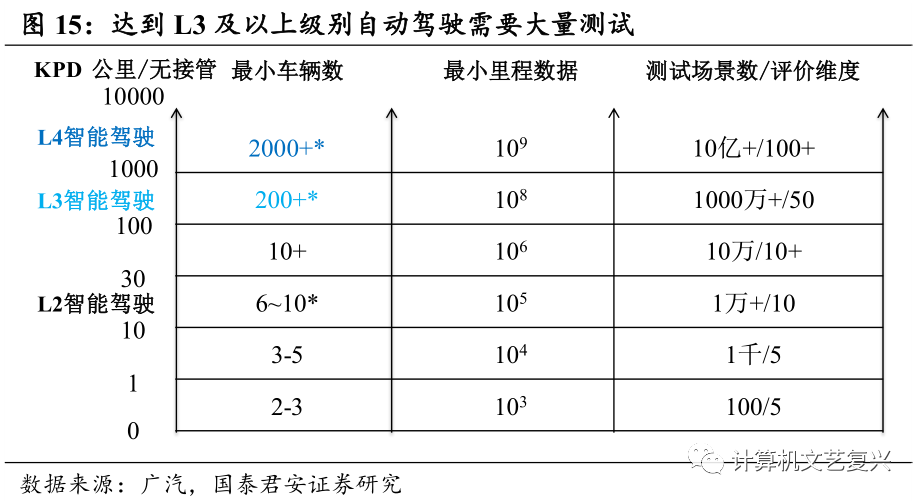

测试里程的快速积累是高级别自动驾驶落地的关键。如前所述,自动驾驶落地的关键在于覆盖长尾场景。根据广汽的预测,要实现L4级别自动驾驶至少需要完成10亿个测试场景,最小测试里程也需要10亿公里。由于自动驾驶测试车队相对于私家车队来讲是一个非常小的规模,导致如果单纯采用测试车队路测的方式来完成这样的测试需要大量的时间。

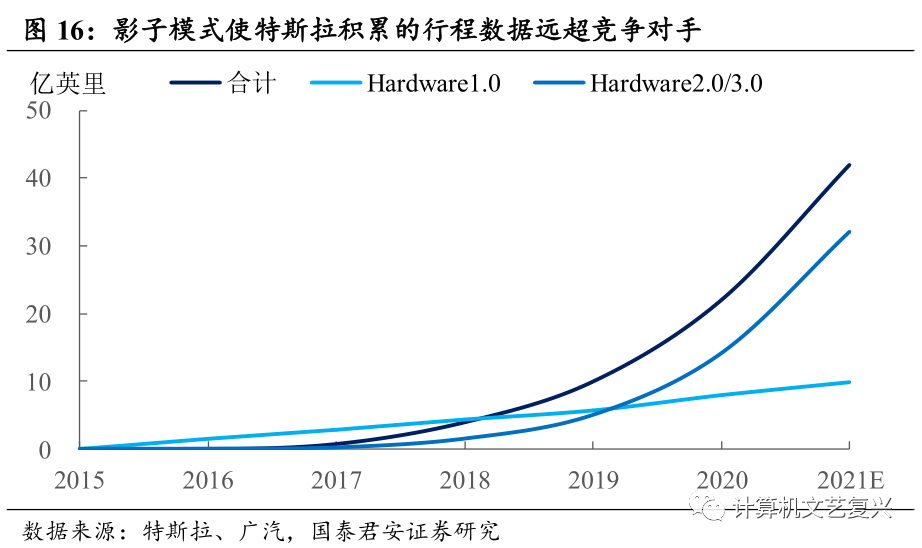

特斯拉采用影子模式取代测试车队,实现驾驶长尾场景的快速覆盖。影子模式本质上是通过众包的方式来解决场景的快速积累问题。在这一模式下,即使在人进行驾驶的时候特斯拉自动驾驶系统同样也在进行计算自己会怎么做,然后和人的选择进行对比。如果自动驾驶系统和人的选择不一致,就对这类数据进行汇集,然后交由工程师判断自动驾驶系统的选择是否合理。由于特斯拉的汽车数量远远多于自动驾驶测试车队,影子模式可以实现对于驾驶场景的快速积累,同时得到的结果也有更强的统计学意义。截至2019年末,特斯拉累计交付搭载自动辅助驾驶硬件的车辆85万辆,AP激活状态下累计行驶里程已超过20亿公里,远远超过竞争对手(Waymo为2000万公里)。

2.3. 利用领先的电子电器架构率先实现OTA升级

OTA的全称是Over-the-Air Technology,即空中下载技术。这一技术通过从远程服务器下载新的软件更新包的方式对自身系统进行升级,从软件的角度使每个车型更具个性化,是软件定义汽车的一种体现。

OTA技术的好处有很多:

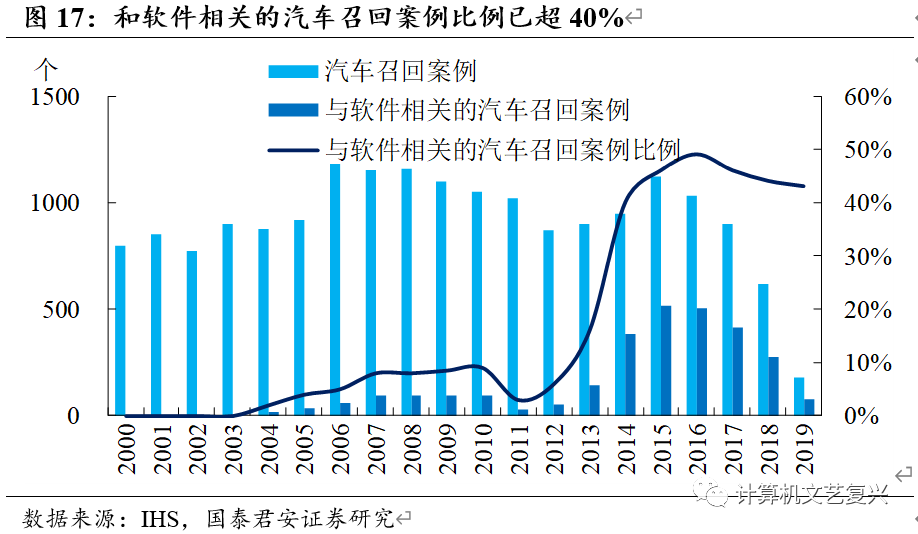

规避召回风险。根据IHS的研究,近年来和软件相关的汽车召回案例比例在显著上升,目前这一比例已经超过40%。如果可以通过OTA的方式对软件进行更新和完善,召回的发生有望大大减少,既节约了成本又降低了进厂召回带来的风险。

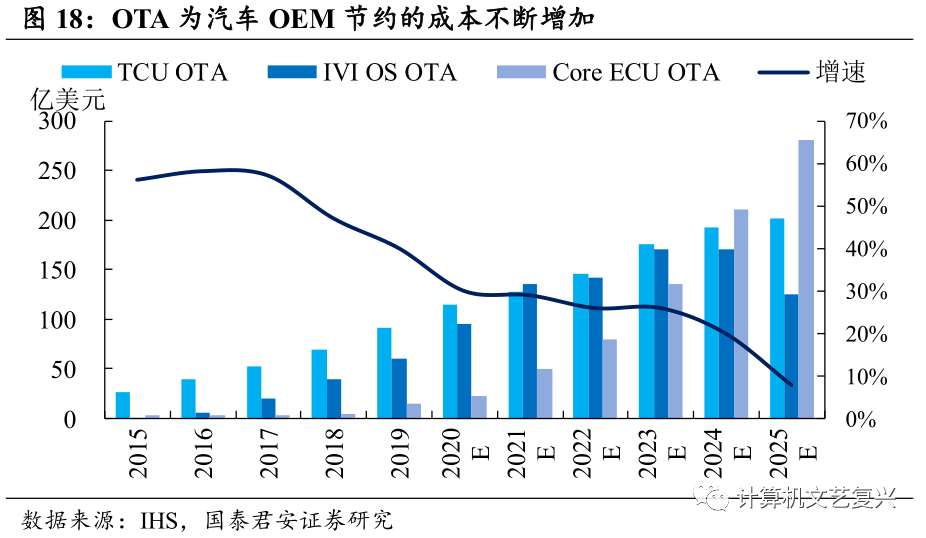

延长硬件生命周期,降低成本。OTA的本质是通过软硬件的解耦来实现硬件生命周期的最大化。根据IHS的研究,2019年OTA在IVI OS、Core ECU、TCU更新上为OEM节约的成本已达到165亿美元,这一数字在2025年有望超过600亿美元。

开拓新的服务模式,增加车辆的附加价值。以特斯拉为例,2020年5月,特斯拉推出了将百公里加速由4.6秒提升至4.1秒的能力,解锁这项能力需要14100元人民币。OTA升级为主机厂提供了一种新的创收途径,增加了车辆的附加价值。

特斯拉是驾驶领域最早实现OTA的企业。早在2012年4月,特斯拉就开始了OTA升级,在Model S车型上,特斯拉通过OTA的方式完成了提升续航里程、提高最高速度、提升乘坐舒适度等功能的升级以及钥匙卡等漏洞的修复。截至2020年3月已累计进行OTA升级超过50次。

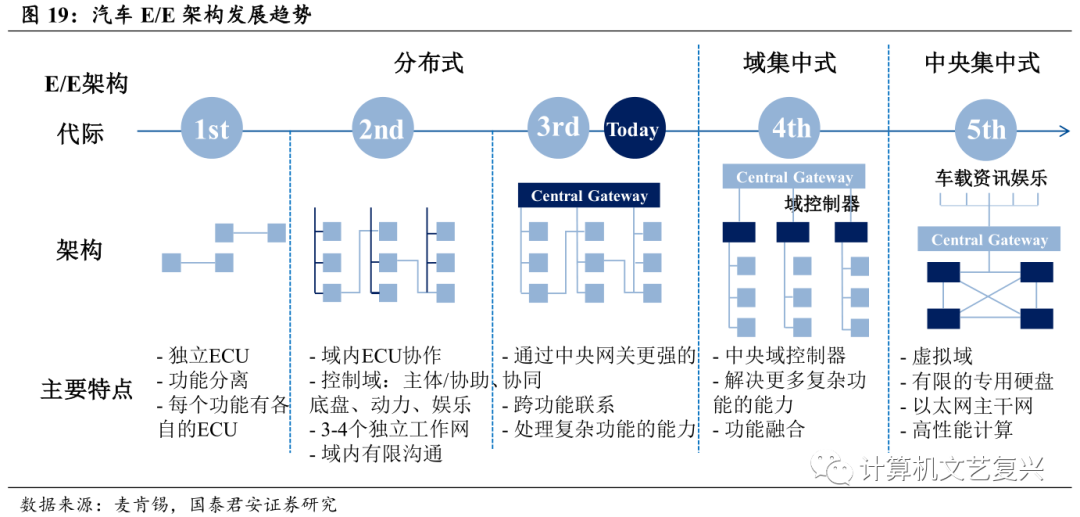

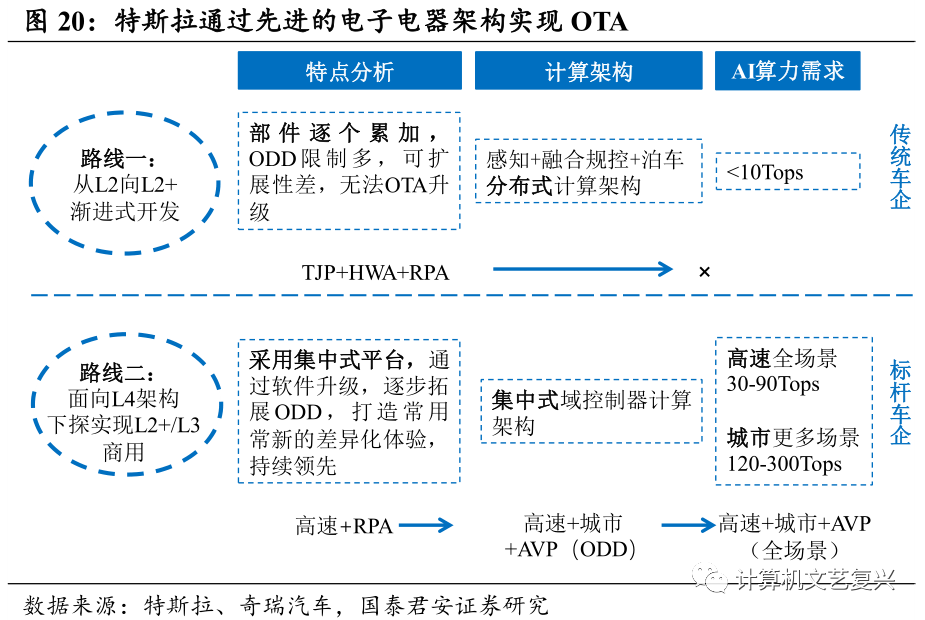

OTA的实现反映出特斯拉在电子电器架构上的领先。电子电器架构是OTA的一个前提,传统的汽车采用的是分布式的ECU架构,一个功能可能是由若干个零部件的ECU共同实现的,在这种情况下,如果要实现OTA升级,就要同时对所涉及的节点进行统一升级,升级时间很长,用户体验不好。而特斯拉采用了一种新的电子电器架构,把原有的车身、底盘、安全系统等拆分到了中央计算模块(CCM)、左车身控制模块(BCM LH)和右车身控制模块(BCM RH),使控制器尽可能地集中,仅仅保留负责外设的ECU维持分散布置。在特斯拉的域控制器架构中,每一个域都是由一个中央处理器来完成的,如果需要升级某项功能,就只要升级对应的那个域控制器主板,从而使得OTA成为了可能。

3. 投资建议

推荐虹软科技、中科创达、四维图新、锐明技术。我们认为,在智能驾驶加速发展的过程中,车端基于视觉的DMS、ADAS解决方案以及智能座舱方案需求将快速增加,路端高精地图等配套基础设施建设也有望提速。据此,推荐虹软科技(688088.SH)、中科创达(300496.SZ)、四维图新(002405.SZ)、锐明技术(002970.SZ)。

4. 风险提示

智能驾驶政策推出不及预期。L3及以上级别自动驾驶的商业落地需要配套政策对人、车责任划分等关键问题进行明确。目前全球还没有适用于高级别自动驾驶的法律框架,若相关政策、法律的推出低于预期,可能会导致行业发展放缓。

智能驾驶技术发展不及预期。智能驾驶属于技术驱动型行业,高级别自动驾驶的发展仍有较多技术问题需要突破。若相关技术进展低于预期,可能导致行业发展放缓。

(编辑:李国坚)