智通财经获悉,11月20日,上海大众公用事业(集团)股份有限公司(以下简称“大众公用”)已通过港交所上市聆讯,即将登陆香港主板市场,所得资金拟用于发展远程燃气供应、扩展污水处理系统等。

作为A股的老牌上市公司,大众公用于1993年在上海证券交易所上市,截至11月21日收盘,其A股市值为158.9亿,较其上市之初增长逾50倍。

大众公用目前主要从事公用事业服务,包括燃气供应、污水处理及公共基础设施项目。其中,管道燃气供应服务是该公司的主要营业收入来源,2015年,该业务分部带来的收益占总收益的比例达到94.4%。此外,该公司业务还涉及污水处理、公共基础设施项目等公用事业服务以及小额贷款、融资租赁等金融服务业务。

大众公用主要为上海浦西地区及江苏南通市供应燃气,2015年,上海及南通燃气业务产生的营收分别占其管道燃气业务营收的85.2%、14.8%。从2001年开始,该公司成为浦西南部唯一管道燃气供应商,在该地区拥有6325公里的地下管网,到2016年3月31日,公司通过这些管网为约180万名终端用户提供服务。此外,大众公用于2003年将管道燃气供应业务拓展至江苏南通,2015年,公司是南通市区最主要的天然气供应商,占期内该地区天然气供应量的80%。

根据CIC出具的报告,上海城市燃气供应量由2010年的99亿立方米增长到2015年的115亿立方米,期间复合年增长率为3.0%,并预计将于2020年达到129亿立方米。

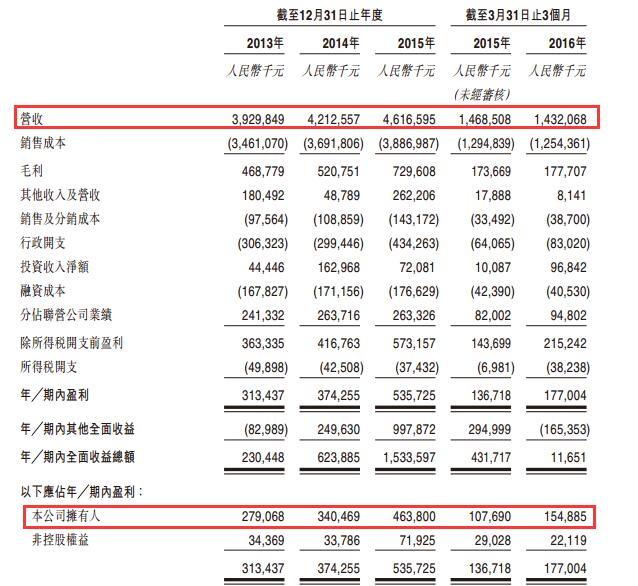

尽管上海地区燃气供应行业增速较为缓慢,但近年来大众公用业绩仍然稳步增长。2013年、2014年、2015年以及截至2015年及2016年3月31日止3个月,其营收分别为39.3亿、42.1亿、46.2亿、14.7亿、14.3亿。上述期间,其股东应占溢利分别为2.79亿、3.40亿、4.64亿、1.08亿、1.55亿。对于以稳健著称的公用事业行业而言,上海公用的营收和净利润增速可谓难能可贵——2013年至2015年期间该公司营收年复合增长率为8.4%,净利润年复合增长率更达到28.9%。

此外,2013年至2015年期间,大众公用毛利率分别为11.9%、12.4%及15.8%。这主要得益于上海地区天然气零售价的上升。上海市从2014年9月开始实施天然气分阶梯定价。大众公用对上海居民用户的平均天然气零售价由2013年的2.21元每立方米增加到2015年的2.84元每立方米。期间,非居民天然气零售价格也出现上调。该公司对非居民用户的天然气平均售价由2013年的3.40元每立方米增加到2015年的3.79每立方米。

除了主业外,大众公用还拥有大量战略性金融投资。截至2016年3月31日,该公司是A股上市公司大众交通集团的最大股东,持股比例达25.08%,同时,公司也是中国最大的创业投资公司深圳创新投资的第三大股东,持股比例为13.93%。大众公用的股权投资组合在其供用事业业务的核心业务之外,有效提升了该公司的价值。2015年,其投资收益金额为7208.1万,占到税前利润总额的12.58%。