历时一年半,汇森家居国际集团有限公司(以下简称汇森家居)第三次向港交所主板递交了招股申请书,前两次分别是2019年2月26日及2019年8月28日,先后因资料失效等原因导致申请失败。

而事实上据智通财经APP了解,早在2012年由曾明(汇森家居董事会主席)最终控制的公司及其两间附属公司(汇森家具和伟业健康)的前控股股东“中国家居”便曾向港交所递交过上市申请,最终因为疲软的市场行情导致申请失效。后来数年之内,曾明及其控制的实体(包括汇森家居)调整业务策略,于是去年才又重启上市,三次递表可以看出汇森家居对于上市志在必得。

招股书显示,此次上市独家保荐人仍然是中信建投国际。那么,汇森家居质地如何?又为何屡次递表而不成呢?

主市场美国,大客户沃尔玛

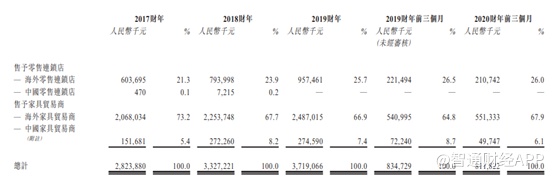

智通财经APP观察到,汇森家居是中国家具产品制造商,主要专注于以原始设计制造方式生产及销售板式家具。公司的家居产品主要以批发形式销往海外市场,包括海外零售连锁店直接销售或通过属于家具贸易商的客户销售,每年度出口至全球约50多个国家和地区。

公司总部位于江西省,整体是垂直整合的业务模式,涵盖了产品设计和开发、制造及销售的全线服务,并通过自行生产,取得主要生产材料(包括刨花板、钢管等)的稳定供应,目前有五家工厂均位于江西,分别是汇森家具工厂、汇明木业工厂、汇森明达工厂,主要业务是制造板式家具,另外伟业健康工厂负责制造家具生产材料的钢管,爱格森工厂制造用作内部生产用的刨花板。

其产品主要分为板式家具、软体家具和其他,其中以板式家具为主,包括橱柜、搁板、椅子和桌子,收入占比达到90%以上,软体家具主要为沙发,占比较小,但是有增大趋势。

销售渠道包括海外零售连锁和家具贸易商批发,其中售予家具贸易商的收入占比在70%以上。贸易地点以海外为主,包括美国、加拿大、新加坡和亚洲其他地区等,国内占比不足10%,而2020年最新数据显示美国地区销售占比达到77.4%。

截至2020年3月末,其家具贸易商数目为12个,零售连锁店数目4个,其2017、2018、2019及截至2020年3月末,客户总数分别为26、31、24、16个,主要是因为汇森家居的客户合约基本都是短期合约,导致客户数量波动较大,也增加了业绩风险。

值得一提的是,其4家零售连锁店均以沃尔玛品牌店运营,实际上汇森家居与沃尔玛有较多合作,是公司的大客户,往续记录期间,其收入占比分别为19.8%、22%、23.9%及25.3%。

业绩下滑风险加剧,合规性饱受质疑

通过其生产和贸易渠道不难看出,汇森家居的业绩受到贸易政策影响较大,尤其是中美地区之间的贸易,并且在2020年出现的公共卫生事件对公司造成明显影响,并且截至目前,美国的卫生事件依旧呈现扩大的趋势,作为销售占比七成以上的贸易地区,又进一步加剧了业绩下滑的风险。

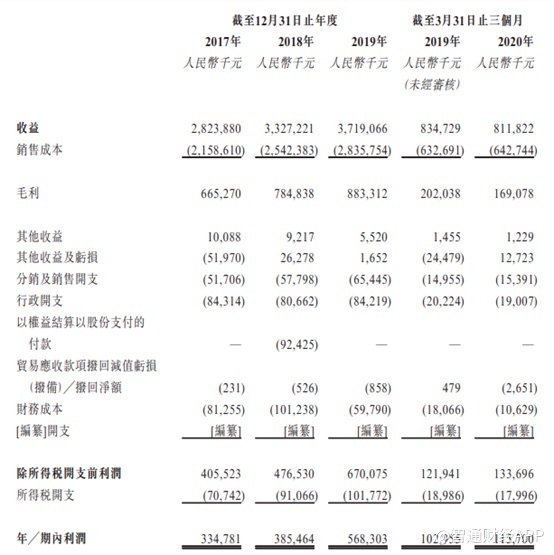

其财务数据显示,2017年至2019年公司收入28.23亿、33.27亿元和37.19亿元,年复合增长14.8%,发展较为迅速,2020第一季度收入8.1亿元,同比下滑2.8%。2017年至2019年期内毛利率分别为23.6%、23.6%、22.5%, 2020年一季度毛利率20.8%,同比下滑3.5个百分点,基本可以看出来,从2019年下半年开始,公司的毛利率有所下滑,2020年一季度进一步收缩。

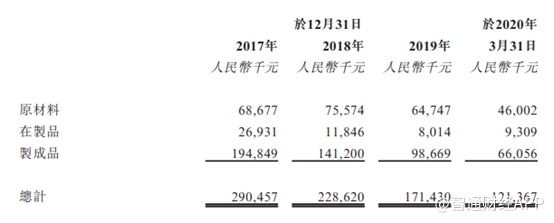

一方面是因为板式家具行业竞争格局极为分散,作为国内出口板式家具的头部企业,其在细分行业的市场份额也仅有3.92%,二是因为卫生事件的出现,导致公司的生产和销售受阻,叠加一季度属于淡季,从其存货可以看到,近几年逐步下降,招股书中解释为期末交付量增长,但是智通财经APP认为,无其他非经常性因素下,存货不断减少,可能难以支撑其业绩增长。

关于募资用途,公司表示主要用于扩充产能、升级设备、增加研发投入,增加软体家具产能等,不过事实上,往续期内公司基本都没有满产,产能利用率最大的汇森家具工厂在2019年利用率94.2%,其他两间家具厂产能利用率分别为75.1%及63.6%,2020年一季度则均只有60%多,这说明目前产能并非是限制公司业绩的首要因素。

并且在合规性方面,汇森家居面临较多风险。据招股书披露,截至最后可行日期,其有多处合规风险,(1)开始建筑施工前未取得施工许可证;(2)就完工建筑项目取得批准前开始生产;(3)出租位于一副工业用地上的部分楼宇作为商业用途;(4)未能为员工悉数缴纳社保;(5)未能为员工交付住房公积金。

智通财经APP观察到,虽然招股书显示其作了一些补救措施,但是这些合规风险仍然增加了上市的不确定性,也可能是其屡次递表未能成功过聆讯的重要原因之一。