本文来自微信公众号“文涛宏观债券研究”,作者:黄文涛。

核心观点

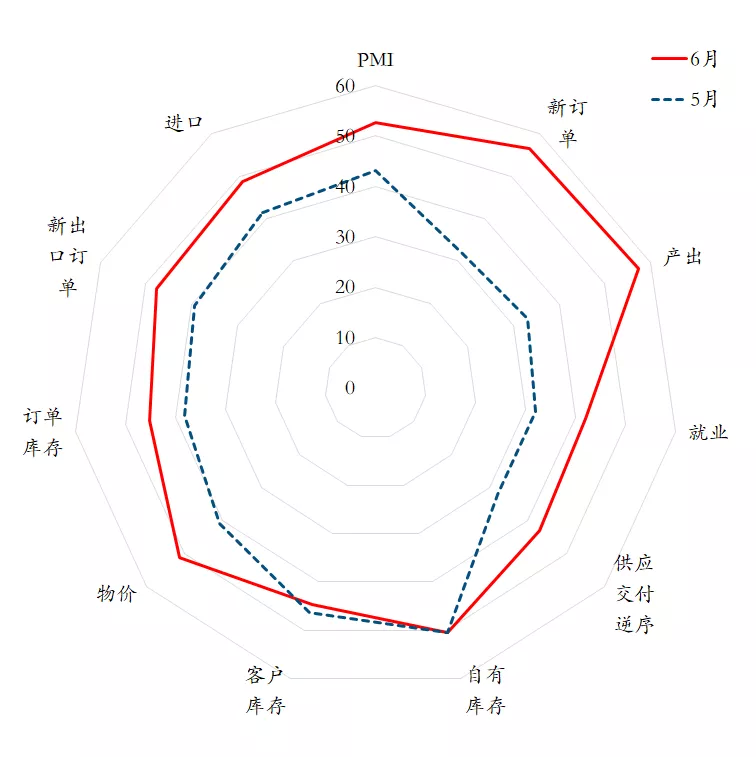

美国6月ISM制造业PMI创一年来新高,需求拉动生产同步扩张。6月制造业PMI为52.6,较5月43.1上行9.5,经济活动在公共卫生事件造成的停摆后再次进入扩张区间。需求端显著扩张,新订单增长强劲;生产端亦受到明显带动,其中生产、进口指数均大幅改善;此外价格指数也回升至50上方。

为何强劲?低基数下的经济重启或仍是主因。环比改善的方向、幅度、结构基本与经济重启的节奏基本一致。5月之后各州相继开放经济,6月逐步进入到第三阶段,复工仍在快速推进,加之5月PMI基数在43.1的低位,从近乎停摆状态下恢复,环比出现大幅改善有其“刚性诉求”。从结构上看,推进至第三阶段后,餐饮服务等行业是复工重点,分行业PMI显示餐饮酒水是表现最好的。因此,本月PMI的亮眼表现一定程度上是符合经济运行规律的,并未大幅超出预期,后续还需要观察内生动能的持续性。从市场反应看,美股走势相对中性,也反映出这一点。

未来内生动能的恢复仍需关注一些不确定性。一是,复工最快的阶段或逐步过去,刚性修复和低基数给PMI带来的红利趋弱;二是,公共卫生事件反复下,部分地区重启节奏生变,尤其是第三阶段中的核心餐饮服务业可能出现倒退,餐饮行业也表示秋季出现二次公共卫生事件是目前最大的担忧;三是,PPP等救助政策申请在6月底已终止,后续是否有新的安排尚需观察,本月PMI结构看,除了生产和订单,其余恢复情况一般,尤其是就业分项仍只有42.1;四是,交通运输等行业仍处于收缩阶段,这些行业恢复活力的难度相对更大。应该说,重启后的反弹相对容易,但之后的修复需要更多数据验证。(参考国内经验,1和4的影响未必会很大;2需要继续关注公共卫生事件走势,可参见报告“二次公共卫生事件会挡住复工脚步吗”;3的政策内生性较强,暂时认为立即“停止音乐”的概率较小)。

积极的基本面信号仍会给市场和政策注入信心。存在复工刚性反弹的情况下,尽管较难验证复苏的“成色”,但在中国、欧洲、美国复工后经济数据集体亮眼的背景下,对于美国经济未来的预期仍可能出现微妙的变化。对市场而言,一方面信心会有所累积,对中期经济向好的权重或上升,对短期节奏反复的权重或下降(毕竟现在股市的逻辑支撑之一是中期的大方向向好)。对政策而言,在公共卫生事件和经济的角力中,良好的数据会给推进复工的一派提供更多的弹药支持,这使得短期政策对公共卫生事件反复的容忍度不会轻易下降。

(编辑:玉景)