本文来自 Stansberry贝瑞研究。

前言:假设中芯国际(00981)的规模到达台积电(TSM.US)的四分之一,即市值超过700亿美元,这意味着足以让投资者获得330%的回报,而这在未来五年内很容易实现。未来几周将有大量现金流入该股,中芯国际将在未来几年表现良好。

一、最快过会之中芯国际29个工作日走完科创板上市申请流程

19个工作日通过上市委员会审核,29个工作日完成交易所审核与证监会注册的所有流程。

6月30日凌晨,中芯国际集成电路制造有限公司,简称“中芯国际”更新了科创板IPO招股意向书。

根据招股书,中芯国际此次发行可以采用超额配售选择权,采用超额配售选择权发行股票数量不超过初始发行股票数量的15.00%。预计发行日期为2020年7月7日,中芯国际计划融资200亿元。

根据中国证监会网站,中芯国际6月1日提交申报材料,中国证监会只用了29个自然日就走完了交易所审核与证监会注册的所有流程。

这家快速过会的公司也受到了海外市场的关注,美国最大的独立第三方研机构之一,Stansberry Research(贝瑞研究母公司)中国市场投资分析师Brain 发文感叹“科创板是企业市值翻倍神器,而中芯国际堪称是2020年内中国市场上最重要的IPO企业。”

贝瑞研究分析师还强调,中国科创板制度的魅力在于吸引投资者购买创新科技股,同时也势必吸引更多更大的海外“独角兽”企业回归,投资者应该在这个平台上关注和发现的重要机会。

二、老外惊叹:科创板平台简直是企业市值翻倍“神器”

2019年6月13日,科创板开板,A股市场迎来历史性时刻,这一被称为“中国版纳斯达克”的平台,是中国首家允许尚未盈利的公司进行IPO的平台,科创板为中国的小型创新企业提供融资机会,以便让这些企业在不用花费数百万监管费用和文书费用的情况下出售股票。

此外,科创板允许同股不同权、允许红筹企业上市,这一变化势必打造中国内地投资者首次购买国内最优秀的科技明星股的途径,包含一些吸引海外“独角兽”公司“回家”。一方面帮助中国创新科技公司更容易融资,一方面提升了投资者直接投资喜欢的优质企业的机会。

2019年6月,科创板启动时,首破25家公司进行IPO都取得了巨大的成功。具体名单:

图注:25家首批科创板上市公司首日表现,数据时间2019年7月22日,来源:第一财经

根据历史数据,25家首批登陆科创板的上市公司们在第一个交易日结束时,企业市值平均增加了一倍以上,当天上市的25家公司的平均涨幅达到了惊人的140%。

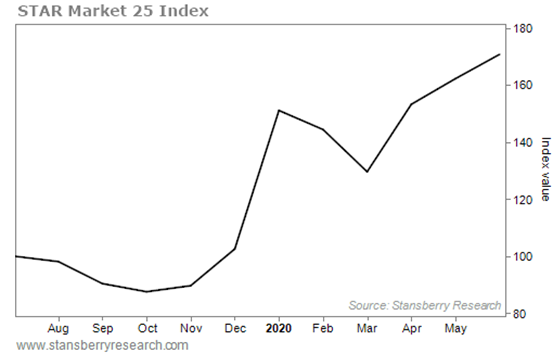

此外,如下图,跟踪科创板首批25支股票的加权指数STAR Market 25 Index(科创板英文名 “SSE STAR MARKET”Sci-Tech innovAtion boaRd,取了每个词的一个字母)仅一年就增长了70% !

截止当前,登陆科创板的上市公司总数已增长逾三倍至110家,上市企业的总市值超过了1.75万亿元。在科创板开板一年多点以来,有62家企业的股价至少翻了一番,有15家市值甚至翻了3倍,有些企业股价甚至飙升了5到7倍。

例如,最近于6月22日上市的两家新公司:联赢激光在首个交易日收盘上涨235%,而神州细胞上市首日上涨185%。即使是在中国并不太出名的两家公司,其在科创板的首日交易中股价也飙升了3位数。

不难想象,今天本文的主角—中芯国际,可以说是中国最重要的科技公司之一,势必迎来更多的关注并收获更多喜人的涨势。

三、带着“使命”而来的中芯国际是中国最重要的科技公司之一

首先,让我们先来了解一下中芯国际公司所在的行业及业务发展情况。

在芯片领域,近20年来,一家公司一直主导着全球半导体供应,那就是台积电。台积电在全球半导体市场占有54%的份额,为世界上几乎所有主要的电子产品制造商提供产品。任何一部iPhone或三星手机所使用的半导体很可能便来自台积电。直到最近,台积电还为中国大部分市场提供半导体产品。该公司为中国庞大的电子制造业提供芯片,其中包括华为。

然而在2018年开始,美国对美国技术和软件实施了更严格的出口控制。如今,台积电无法再将其半导体销售给华为。

随着智能手机技术的不断演变,曾经出门必须携带数件电子产品才能满足日常办公需要的日子已经一去不复返。这一切都建立在越来越强大的半导体技术之上,半导体已经成为人们如今所依赖的几乎所有电子产品的核心。

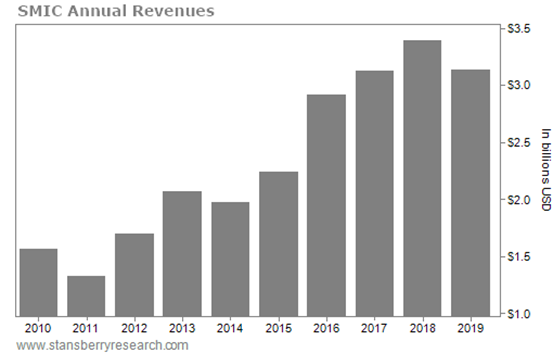

中芯国际迄今已经有20年的历史,此前一直专注于中国低端半导体市场,而高端市场则被台积电占领。但该公司一直在稳步增长,其年度营收日趋壮大。

图注:中芯国际2010年至2019年年度营收

这就是今天的机会所在,中芯国际公司是中国本土最大的半导体制造商。

作为一家二线芯片制造商,中芯国际表现良好。过去10年,中芯国际的营收增长了一倍以上。自2012年以来该公司一直在盈利。

但在技术方面,它一直比台积电落后四至五年。如今,该公司开始投入大量资金进行研发。中芯国际目前将20%的收入用于研发,高于五年前的10%。去年,它开设了中国唯一一家有能力使用14纳米工艺生产半导体的半导体铸造厂。

根据招股书,此次中芯国际科创板IPO拟募资200亿元资金并将主要用于12英寸芯片SN1项目、先进及成熟工艺研发项目储备资金及补充流动资金项目投资建设。中芯国际将成为科创板迄今最大的IPO。

虽然该公司的技术仍比台积电落后两代,但它正以前所未有的速度迎头赶上。虽然该公司的进展甚至引起了美国的注意。特朗普认为中芯国际是一个巨大的威胁,因此在2020年1月悄悄向荷兰施压,阻止阿斯麦尔向中芯国际出售光刻机。这台价值1.5亿美元的机器将使中芯国际拥有与台积电现有技术不相上下半导体芯片生产能力。

最终,荷兰方面屈于压力阻止这笔交易。对中芯国际来说,这是一次挫折。

但中芯国际寻求技术独立对于中国是至关重要的。通过今年31亿美元的投资,中芯国际预计将开始生产半导体,其技术仅比台积电落后一代。当前中芯国际获得了国家和政策层面的支持是显而易见的。此外,中芯国际正准备通过科创板筹集资金,这将是另一个促进增长的催化剂,可能意味着其股价有很快暴涨的可能。

四、投资中芯国际 收益大有可能不止翻倍

中国正努力推动中芯国际成为中国大陆的台积电。中芯国际在提交科创板上市申请不到20天便获得上市委员会的批准,中芯国际将于今年7月7日首日登录科创板,从最近的IPO行情来看,市场上有足够多的资金来推动该股飙升。

根据最近的科创板IPO案例:神州细胞筹集了12.82亿元。它被超额认购了3519倍,总计有4.45万亿元的投资者资金希望参与此次IPO。另一笔超过三倍的IPO----联赢激光筹集了约5.8亿元,该公司被超额认购2252倍。由此不难预计投资者也将是迫不及待地想要拥有中芯科技的股票。

虽然,只有一小部分投资者有机会以发行价买入中芯国际,但预期此次200亿元的IPO可能会吸引数十万亿的认购资金,中芯国际可能将成为今年中国最热门和最受欢迎的IPO。

中芯国际此前分别在中国香港和美国上市,中芯国际香港于2004年3月18日在香港上市,当前中芯国际港股(代码:0981)在6月大幅上涨,截止6月30发稿,报价27港元。当前总市值1529亿港元。

2019年5月24日,中芯国际发公告申请自愿将其美国预托证券股份从纽约证券交易所退市,并撤销该等美国预托证券股份和相关普通股的注册,同年6月,中芯国际正式从纽交所退市,并降级到OTC市场。

贝瑞分析师Brain认为,中芯国际将成为中国最受欢迎的半导体供应商,并且成为半导体消费量占全世界60%的中国一号供应商。中芯国际营收的增长速度快于台积电,过去5年,它们的复合年增长率为9.7%,而台积电为7.7%。未来随着台积电等竞争对手失去在中国大陆业务之际,中芯国际的增长轨迹只会变得陡峭。

而一旦登录科创板,投资者就会蜂拥而至。当中芯国际在科创板新上市时,也会推高港股票的股价。目前中芯国际的市值仅为219亿美元,与台积电的2930亿美元市值相比,仍然微不足道。台积电的市值大约是中芯国际的15倍,这是很大的增长空间。

假设中芯国际的规模到达台积电的四分之一,即市值超过700亿美元,这意味着足以让投资者获得330%的回报,而这在未来五年内很容易实现。未来几周将有大量现金流入该股,中芯国际将在未来几年表现良好。

如果你将中芯国际的使命背景与近期即将在科创板上市的时机相结合,就意味着投资者应该迅速采取行动。

贝瑞研究分析师Brain指出:“除了即将到来的科创板IPO之外,还有很多其他值得看好的机会。例如我们也看到,阿里巴巴、京东、网易等科技巨头大多选择在港交所上市,这种趋势也已经为阿里巴巴、京东和网易的投资者带来了丰厚的收益,中国内地投资者借助“沪港通”或“深港通”的互联互通工具交易这些公司。

Brain相信中国的科技巨头们也将在未来四到五年内选择回国内上市,科创板只是需要更多的时间来成长,而且也科创板正在日趋壮大,我们将持续在这平台寻找下一个巨大的机会。”

(编辑:马火敏)