备受瞩目的深港通已经进入“读秒”阶段,这本应该给近期处于震动的港股大盘带来一丝“安慰”,但目前恒指仍受制于10日线22523以下,未能消除二度探底的可能。

在港股大盘回暖之际,长期遭投资者质疑的励晶太平洋集团有限公司(00575)(以下简称“励晶太平洋”)却在经历转型变革后,可谓春风得意。据智通财经观察,近7个交易日内,励晶太平洋股票涨幅超过了95.56%,期内最高价报0.64港元,成交量成倍扩张。令人咂舌。

旧业务年年亏损

自2000年以来,由于中国经济的转型带动了世界经济全面复苏,全球矿业呈现一派繁荣景象。主要表现在国际原油价格不断攀升;铜、铝、铅、锡、镍等有色金属和铁矿石、黄金的国际市场价格普遍上涨。

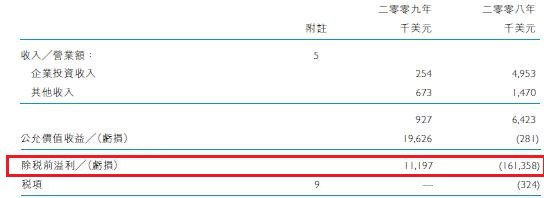

矿业市场繁荣的同时自然也带动了一大批企业成长。而作为勘探及开采自然资源以及其他企业投资的励晶太平洋便曾在2008-2009年受到股市热炒。据智通财经观察,2009财年,该企业净利润为1119万美元,较2008财年净资产收益率-75.54%增长至47.93%。折合每股收益约为2.19港仙,2009财年全年总派息1.5港仙,派息比率68%。

2009财年取得如此高的正增长,其实得益于“大平掌矿”商品业务,报告期内该业务共计收入900万美元。自2009年3月复工,沪铜从2009年初的2万人民币涨至报告期内的6万人民币,同时按照年产量总产量由100万吨增加至150万吨,假设铜价保持在5万人民币以上,保守计算,大平掌矿业务将在2010年给励晶太平洋带来收入约1500万美元。

可惜,天不遂人愿,期后由于商品价格逆转,商品业务亦无法独善其身,盈利及股价双双受到拖累,励晶太平洋陷入年年巨亏的噩梦中。

2011财年,净利润为-5031万美元,净资产收益率-26.66%,资产负债率11.21%;2012财年,净利润为-4502万美元,净资产收益率-31.76%,资产负债率6.96%;2013财年,净利润为-2572万美元,净资产收益率-43.50%,资产负债率5.97%;2014财年,净利润为-856万美元,净资产收益率-17.57%,资产负债率6.89%。且多个财年,基本每股收益均未实现过正增长。

或许迫于常年亏损与主营业务增量低下,励晶太平洋开始变卖资产。2011年末,该公司公布,悉数出售所持加拿大初级铀公司Hathor 179.81万股,每股平均价为4.91加元(约36.82港元),相当于Hathor现有已发行股本约1.41%,总现金代价为883万加元(约6629万港元)。该公司表示,出售事项产生收益净额316.73万加元(约2377.34万港元),而出售所得款项将用作其它投资及营运资金用途。

2012年末,励晶太平洋又宣布全数出售BC Iron 2400.26万股持股,最终每股配售价3.4澳元,所得总额8160万澳元(约6.72亿港元)。按平均购入成本每股1.75澳元计,产生收益净额4305万澳元(约3.55亿港元)。所得款项将连同现有现金及储备以收购资源资产资策;以及资源公司之上市证券;随后又分别以约1500万美元和368万美元出售了BINARY HOLDINGS LTD.(前称为“REGENT MARKETS HOLDINGS LTD.”)的的股权。

在变卖资产的同时,励晶太平洋还宣派特别股息(每股0.13元),将以港元或美元现金派付。宣派当日,股价急升,见0.31元,创下一当年新高,升21.57%。

转型卖“伟哥”

在经历了出售资产、派出特别股息等系列举动后,业界都纷纷认定其是为了卖壳作准备。就在此种猜测下,励晶太平洋却宣布转型。

2015年5月,励晶太平洋公布,认购总部位于英国牛津的私人单一产品医疗器械公司, Diabetic Boot 8.98万股新股,占其扩大后股本18.50%;每股作价13.37英镑,总代价120万英镑(约1447万港元),公司正式转型踏入大健康领域。

踏入大健康领域半年后,2015年12月15日,励晶太平洋又放出消息,建议透过发行新股收购在英国AIM上市、拥有治疗男性早泄药物——PSD502(Fortacin,俗称喷雾制剂“伟哥”)的医药公司Plethora全部股权,基准为每股Plethora股份,获公司15.7076股新股。涉及合共发行115.68亿股新股,佔公司扩大后股本65.98%。

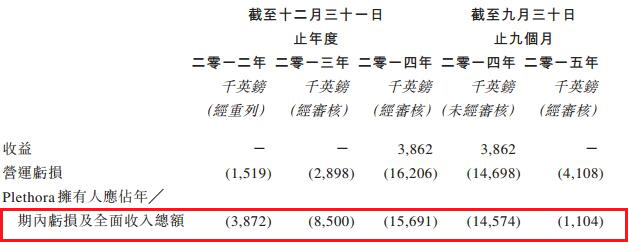

事实上,在收购前,Plethora也是处于年年亏损的尴尬境地。智通财经从相关财报中看到,Plethora截至2013年12月31日止两个年度未产生任何收益,而营运亏损由截至2012年12月31日止年度的约150万英镑(相等于约230万)增至截至2013年12月31日止年度的约290万英镑(相等于约450万美元)。因此,Plethora股东拥有人应占截至2013年12月31日止年度的亏损及全面收入总额由去年之约390万英镑(相等于约600万美元)增至约850万英镑(相等于约1310万美元)。

就是这么一家年年亏损,非流动资产为零的企业,励晶太平洋硬是以较Plethora当日的股价约3.5倍的溢价将其收入囊中。智通财经通过估算,3.5倍意味Plethora当时的市值高达1.95亿美元,其远远高于市场给出的收购价。

励晶太平洋之所以通过高溢价收购Plethora,其实除了看好该公司拥有治疗男性早泄药物PSD502——Fortacin外,其实还与纪杰明(James Mellon)有关。作为励晶太平洋任行政总裁的纪杰明,早在2014年年初便通过注资的方式,取得了Plethora29%的股权。而此次收购可谓是“内部门清,两全其美”。因为如此一来,既让励晶太平洋获得了“专属产品”,又令自己市值得到壮大。

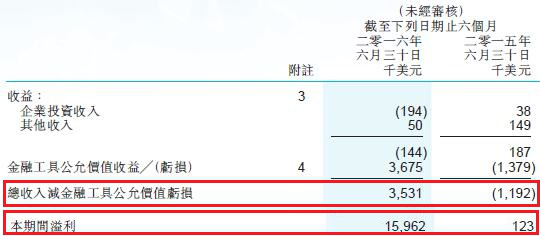

2015财年,励晶太平洋但净利润仍为负增长,亏损933万美元;资产负债率为8.85%。对于亏损的原因,该公司将其归结在旧有的损益与出售。不过在收购Plethora后,其营业额较同期增涨2220%到21.2万美元。

而2016年中期财报显示,2016年上半年,公司实现负收益14.4万美元,而去年同期为正收益18.7万美元;该公司股东应占溢利1596.4万美元,同比增加约125.7倍;每股基本及摊薄盈利1.31美仙;不派中期股息。

对于净利润、营业额双涨,励晶太平洋表示,归功于Plethora 的治疗男性早泄药物——PSD502(Fortacin)。据智通财经了解,PSD502早在2013年便已获欧洲药品管理局的批准,只是一直未能商业化推广。而直到2016年4月,励晶太平洋因接获了有关早泄处方治疗产品减小容量罐可接受的稳定性数据,才宣布该产品进入商业化最后阶段,并向欧洲药品管理局提出IB类变更申请,并计划在欧洲、俄罗斯及独立国家联合体、土耳其及若干北非国家进行商业化。

受此利好,励晶太平洋2016年上半年的其他营业项目、投资等业绩也开始走高。

Fortacin科技壁垒较低

Fortacin竟有如此奇效,不仅获得欧洲药品管理局的批准首批,还让励晶太平洋扭亏为盈?其实这一切与男性性功能障碍市场有关。

统计数据显示,目前全球约有30%的男性罹患性功能障碍,但2004年起,全球男性性功能障碍治疗药物市场却被辉瑞的西地那非(万艾可)、美国ICOS和礼来合作开发的他达那非(希爱力)、德国拜尔和葛兰素史克共同开发的伐地那非(艾力达)占据。虽然2012年美国FDA批准了日本田边三菱原研、授权美国Vivus公司的阿伐那非口服速效制剂,商品名Stendra,但后来者并没有较快的市场突破。而在这些药品中,PDE5抑制剂销售规模为44.20亿美元,占据泌尿类药物市场的三分之一。

2015年,中国重点城市公立医院男性性功能治疗市场主要品种是西地那非、他达拉非、伐地那非、达泊西汀、溴隐亭、前列腺素E1乳膏、睾酮贴片等药物,其中PDE5抑制剂是主流品种。

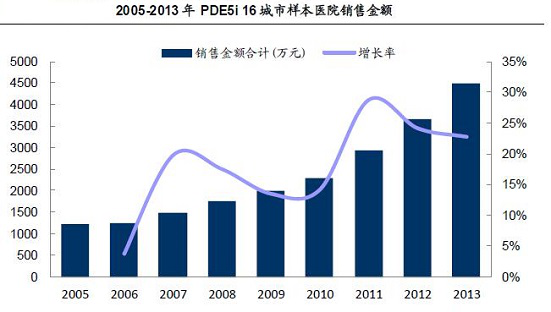

数据显示,2014年中国重点城市公立医院PDE5抑制剂市场为4060万元,同比上一年增长率10.42%;2015年上半年,中国16城市公立医院PDE5抑制剂市场中,居前5位的是北京、广州、武汉、郑州、南京和上海,分别为32.16%、17.93%、10.54%、9.48%、 6.47%和6.46%,其它10城市则占16.96%。而仅从中国市场来看,男性性功能治疗市场便将超过50亿元规模,其中PDE5抑制剂约占10%。

巧的是,励晶太平的Fortacin便是PDE5抑制剂中的一员。只不过其通过改良剂型,并加入了两种低剂量麻醉药物利多卡因及丙胺卡因之外用喷剂,在使用后几乎立即有效,在不减少愉悦之同时给予患者更大之控制能力。

如此富有潜力的市场下,Fortacin的出现自然备受投资者看好。但若以专业角度从药物成分来看,该产品的竞争力可能失色不少。

国内某知名药企科研人士告诉智通财经,Fortacin的主要活性成分是由熟知的麻醉药物利多卡因和丙胺卡因的共晶低溶混合物,该混合物易溶于非氟里昂抛射剂中,从而可以制成气雾剂的剂型来释放活性药物。在外用药物后,其会通过麻醉生殖器最终达到延迟效果。而利多卡因和丙胺卡因在国内则十分常见,因为属于麻醉剂,则大量用于治疗皮肤病或慢性伤口药物中。

的确,如其所言,智通财经在相关数据平台上查到,利多卡因和丙胺卡因的相关原料与制剂已经有多个企业在生产(国内154家),可见利多卡因和丙胺卡因的壁垒并不高。

虽然Fortacin是药品管理局的首个批准的治疗男性早泄的药物,拥有独家专利保护权,但因为还未在印度等超级仿制药品大国进行申报,所以并不能排除印度有企业进行强仿,最终给励晶太平洋带来业绩上的损失。

另外,由于Fortacin在英国属于处方药,这也意味着励晶太平洋要想在未来取得较高的市场份额,就必须加强学术推广。一方面,若学术推广不成功,被医生抵制或遭遇该市场龙头企业辉瑞、礼来、拜尔等药企的“攻击”,则势必会让励晶太平洋原本的市场估值以及处方量大打折扣;另一方面,因学术推广需要耗费大量的资金,其又将会大规模地增加公司财务成本,给原本就处于亏损的励晶太平洋带来发展危机,伤害投资者信心,影响财务数据。

从公司实际资金面以及Fortacin面临的市场不定性因素,励晶太平洋能否单靠一剂“伟哥”成功雄起仍有待观察。根据该公司目前0.49港元的股价来算,其市值约8.25亿港元,对应2016年业绩约17倍的市盈率,预计下半年业绩存在增长的可能。但从长远投资角度考虑,玩这类股不量力而行,是会把身体掏空的。(田宇轩/文)