本文来自“光大证券”。

业绩持续高增,盈利能力提升

波司登(03998)2019/20财年(2019/4/1~2020/3/31)公司实现收入121.91亿元人民币,同增17.4%,收入增长主要为核心业务品牌羽绒服(尤其是主品牌波司登)收入继续以较高水平增长、贴牌加工业务稳步提升贡献。

2019/20财年公司毛利率同比提升1.9PCT至55%,归母净利润同比增22.6%至12.03亿元。拟派末期股息每股6港仙、全年合计9港仙,派息率73%。

分上下财年来看,公司业绩主要集中在下半财年(10/1~3/31为公司主要产品羽绒服销售旺季),H1/H2公司收入分别为44.36亿元、77.54亿元,占比为36%、64%,分别同比增28.8%、11.7%,下半财年增速放缓系基数较大、20Q1卫生事件影响、暖冬等因素导致;归母净利润H1/H2分别同比增36.4%、17.9%,无论上下半年、净利率均有提升、分别同比提升0.4/0.6PCT,全年净利率提升0.4PCT至9.9%。

分业务来看,2020财年公司品牌羽绒服、贴牌加工、女装、多元化服装业务收入分别为95.13亿元(同比+24.2%)、16.11亿元(+17.8%)、0.98亿元(-18.2%)、8379万元(-46.3%),占公司总体收入比例分别为78.0%、13.2%、8.1%、0.7%,从占比来看,核心业务品牌羽绒服较上一财年提升4.3PCT,贴牌加工比例持平,其他业务则收缩。

品牌羽绒服业务:贡献增长主力,外延内生均增长,线上销售、批发单店、雪中飞品牌表现突出

1)按品牌划分:主品牌波司登、雪中飞、冰洁、其他(羽绒服产品有关的原材料销售、授权费等收入)收入分别为84.03亿元(同比+22.7%)、4.98亿元(+37.8%)、2.06亿元(-3.7%)、4.06亿元(+75.8%)。

2)按销售模式划分:自营、批发、其他收入分别为56.23亿元(同比+13.5%)、34.79亿元(+41.0%)、4.06亿元(+75.8%)。其中自营增速相对较低主要为自营渠道受卫生事件影响更为直接。

3)按销售渠道划分:线上、线下(自营+批发渠道)收入分别为22.62亿元(+28%)、68.46亿元(+21%)。

4)线下渠道再按外延内生拆分:外延方面,2020年3月末公司品牌羽绒服门店数合计4866家、净增238家、净增5.1%,其中按品牌划分波司登、雪中飞、冰洁门店数分别为3811家(+10.7%)、499家(+4.2%)、556家(-21.2%),按模式划分自营、经销门店数分别为1861家(+14.3%)、3005家(-0.2%);分地区来看,总门店数中一二线城市占26.8%,三线及以下占73.2%。

单店方面,由于非羽绒服业务体量较小,若忽略、简单测算公司羽绒服业务线下单店收入约为141万元、同比增15%,其中自营、批发单店分别为204万元(-6%)、99万元(+44%)。

5)毛利率方面,品牌羽绒服业务在收入增长同时实现了毛利率2.4PCT的同比提升、至59.8%,其中波司登、雪中飞、冰洁分别为63.4%(+2.8PCT)、40.8%(-8.9PCT)、34.2%(+5.2PCT)。

其他业务:贴牌加工稳步增长,女装和多元化服装收缩

收入规模第二的贴牌加工业务19/20年收入同比增17.8%,实现了公司3年翻一番的战略目标。2019在中美贸易摩擦等不利外部环境影响下、公司加工业务逆市增长,深化与核心客户合作、提供设计等多方位支持和服务、增强了客户黏性(前五大客户销售占比85.6%),并通过工厂智能化升级实现了效率提升和成本节约,促收入增长同时、毛利率同比提升2.2PCT至18.5%。

女装业务收入同比下降18.2%,其中杰西、邦宝、柯利亚诺、柯罗芭等均为同比下滑,主要为终端零售疲软以及2020年突发卫生事件影响销售所致。

多元化服装业务收入同比下降46.2%,主要为公司推进“聚焦主航道、收缩多元化”整体战略所致,该业务收入体量较小。其中除了校服业务收入同比增长60.8%以外,其他业务均为收缩。

毛利率、费用率双升,卫生事件影响存货周转

毛利率:2019/20财年公司总体毛利率同比提升1.9PCT至55%,其中品牌羽绒服、贴牌加工、女装业务毛利率分别同比+2.4、2.2、-1.1PCT,多元化服装业务毛利率为负值。

期间费用率:同比提升2.2PCT至42.1%,其中销售、管理、财务费用率各为35.1%、7%、-0%,分别同比+2.0PCT、-0PCT、+0.2PCT。销售费用率提升主要为公司加强对品牌羽绒服(尤其是波司登主品牌)的品牌建设和渠道建设(直营店净增较多、占比提升),以及人员增加致工资支出上升所致;财务费用率提升主要为公司租赁和发行可转债相应增加了利息支出;另外,公司针对3月底后的应收账款受卫生事件影响回款放缓的情况计提了相关坏账拨备8000万左右、增加了管理费用,若扣除该影响管理费用率为同比下降。

其他财务指标:1)存货20年3月末同比增41.2%至27.3亿元、主要为制成品同比增加61.4%至22.64亿元,存货周转天数同比增加28天至155天,主要为卫生事件影响销售节奏。根据公司测算,核心业务品牌羽绒服受卫生事件影响相对较小、历史来看春节后至3月底之间的羽绒服销售占全年羽绒服销售的约10%、且主要为季末清仓阶段,而女装等四季性服装销售受卫生事件影响相对较大。总体来看,若扣除卫生事件对销售(主要包括羽绒服和女装)带来的直接影响,公司合理的库存周转天数应为131天左右、与上年的127天基本持平。

2)应收账款及票据20年3月末为10.35亿元、同比增15.6%,周转加快、同比减少2天至33天。

3)公司经营净现金流为12.33亿元、同比下降18.3%。

未来继续强化核心业务竞争力

公司作为国内专业细分领域羽绒服行业龙头,近年来品牌重塑和产品提档效果显著,羽绒服品牌业务连续4年收入双位数增长、龙头地位巩固且获得了主流和更年轻消费客群的认可,波司登品牌在中国消费者心目中首选的羽绒服专家品牌提及率达60%,波司登天猫旗舰店吊牌价超过1800元的成交金额19/20财年同比提升6PCT至20%,中高端销量占比提升,同时位列19年天猫双十一、双十二电商大促的第二名,也在20年天猫“618”节日中表现位于国内服饰品牌前列。

未来公司将持续强化品牌力,注重传播、推广内容及品销结合升级,积极应用直播电商、私域流量等新形式,渠道端谨慎开店而更加重视现有门店的效率提升,如通过线上线下经营一体化、布局新零售等举措促进门店的精细化运营,加强离线销售新模式探索;供应链端继续重视产品建设,同时在2020年6月订货会上进一步降低经销商首单订货占比至30%以内(原为40%左右)、其他为拉式补货完成,帮助其积极应对卫生事件、消化库存(20财年批发收入增速较高、跟卫生事件前基本完成发货有关、尚未体现出卫生事件影响)。贴牌加工业务客户主要为海外品牌、国外卫生事件继续蔓延可能带来不利影响。公司将继续整合布局海外资源、深入合作核心客户、在卫生事件影响下积极开拓其他优质客户,保持业务稳定发展;女装业务将继续整合女装品牌间资源、扩大协同效应,提升经营效率和管理效率、促实现有机良性增长。

看好公司品牌力持续提升、卫生事件影响中展现更强抗风险能力

总体而言,短期卫生事件对公司的业务带来一定干扰,包括销售增长压力、库存增加压力等,其中品牌羽绒服业务和女装业务主要受到国内卫生事件的影响、而国内卫生事件在当前已经逐步得到控制,且公司主导产品羽绒服的销售旺季已过、受卫生事件影响相对较小,另外二季度服装行业的零售端已经有所改善,卫生事件带来的影响将逐步消化;贴牌加工业务则更多受到国外卫生事件影响、外部环境尚存不确定性,未来仍需观察国外卫生事件防控进展和品牌客户需求变化情况。

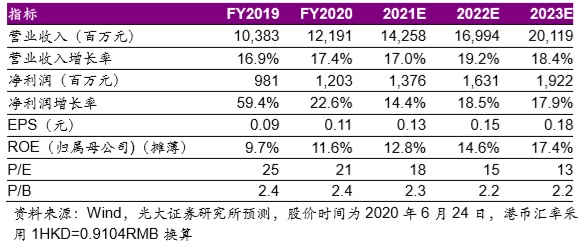

长期来看公司专业羽绒服龙头地位不变,且近年来业务持续革新、经营效率不断提升,核心业务和主品牌保持持续增长、品牌力不断强化、看好其持续增长和龙头份额提升,以及在短期外部环境波动下龙头抗风险能力较强的优势,20年3月末货币资金36.39亿元、具有充足流动性,维持21~22财年EPS、新增23财年EPS为0.13、0.15、0.18元人民币,对应21财年PE18倍,维持“买入”评级。

风险提示:卫生事件影响超预期、女装拓展低于预期、库存恶化、竞争加剧等。

业绩预测和估值指标

(编辑:玉景)