本文来自微信公众号“YCMProperty”,作者:兴证地产阎常铭。

投资要点

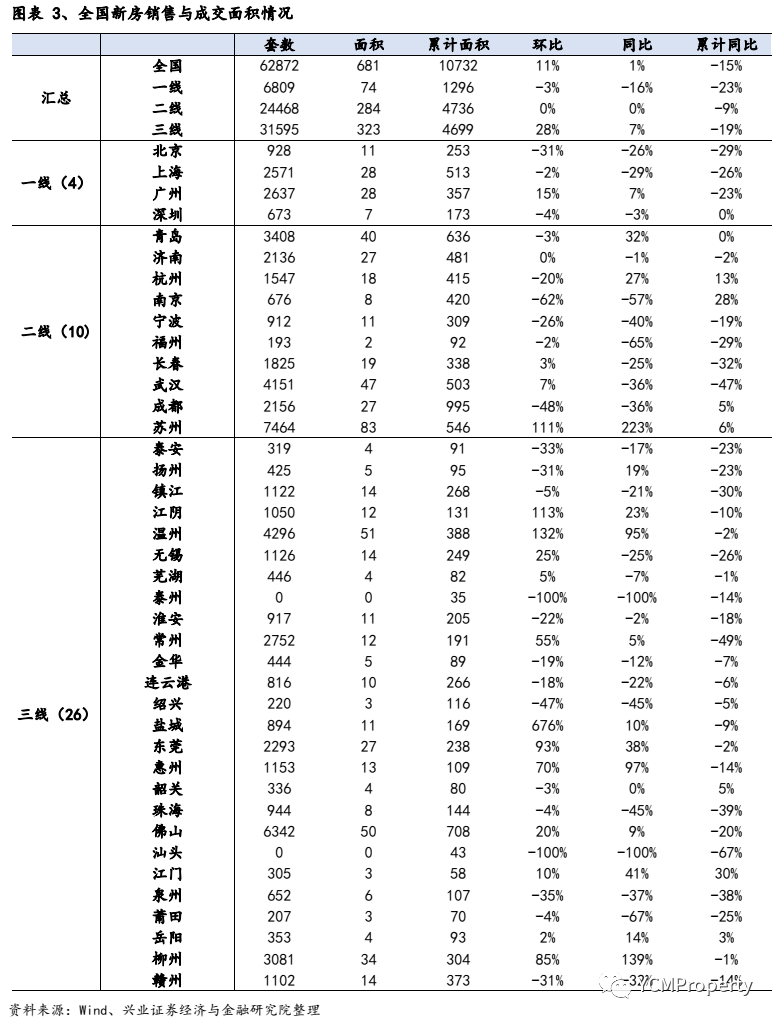

新房方面:本周43城整体新房成交面积相较去年同期变化+1%,环比+11%。其中,一/二/三线新房成交面积同比-16%/+0%/+7%,环比-3%/-0%/+28%。

二手房方面,因假期影响,本周同比环比有所下滑,我们统计的10个城市二手成交量同比-35%,环比-39%。六月以来累计同比变化-1%,年初以来累计同比变化-16%。新增客源量(电话咨询量非带看量)方面,本周同比+86%,环比-29%,相对去年第四季度周均+51%。

新房成交情况

周度数据:本周43城整体新房成交面积相较去年同期变化+1%,环比+11%。其中,一/二/三线新房成交面积同比-16%/+0%/+7%,环比-3%/-0%/+28%。

6月以来(6月1日至6月26日):43城市新房成交面积同比+12%,其中,一/二/三线新房成交面积累计同比+0%/+13%/+14%。

年初以来累计同比:全国43城新房成交套数累计同比下降-15%。其中一/二/三线城市成交套数累计同比变化-23%/-9%/-19%。

相较2019年周均:全国43城新房成交面积相较2019年周均上升31%。其中一/二/三线城市成交面积相较2019年周均+13%/+27%/+41%。

库存方面,本周统计的15个城市库存去化周期为13.5个月,较上周+0.3个月。其中一/二/三线库存分别变化+0.2/+0.8/-1.4个月。

具体城市来看:

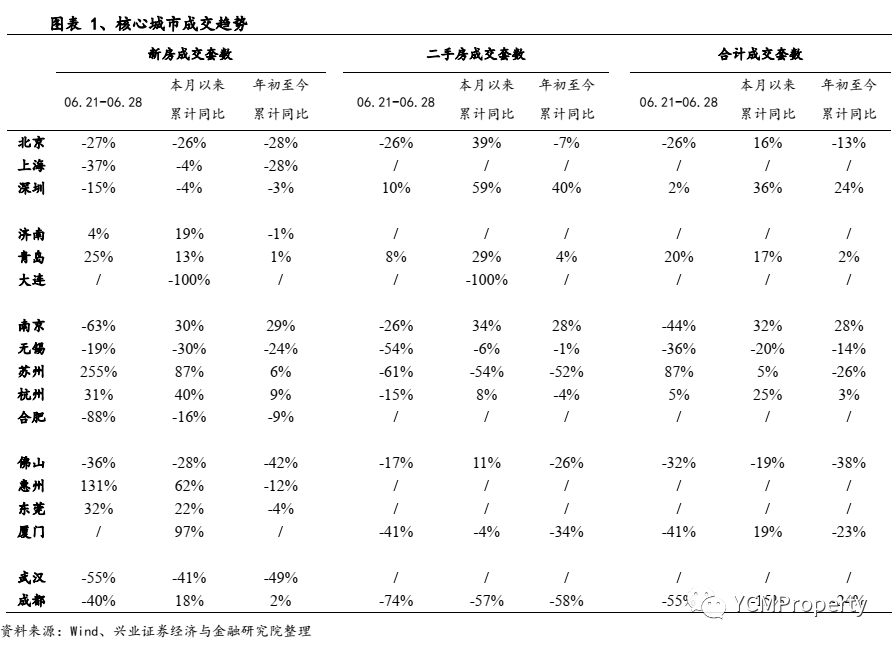

一线城市,北京新房销售面积单周同比-26%,环比-31%,6月以来同比-3%,年初以来同比-29%。上海新房销售面积单周同比-29%,环比-2%,6月以来同比+24%,年初以来同比-26%。深圳单周同比-3%,环比-4%,6月以来同比+2%,年初以来同比0%。广州单周同比7%,环比+15%,6月以来同比+5%,年初以来同比-23%。

二线城市,南京新房销售面积单周同比-57%,环比-62%;杭州同比+27%,环比-20%;宁波同比-40%,环比-26%;成都同比-36%,环比-48%;苏州同比+223%,环比+111%;武汉同比-36%,环比+7%;青岛同比+32%,环比-3%;济南同比-1%,环比+0%;福州同比-65%,环比-2%。

二手房成交情况

本周的二手房市场中统计的10个城市二手成交量同比-35%,环比-39%。六月以来累计同比变化-1%,年初以来累计同比变化-16%。新增客源量(电话咨询量非带看量)方面,本周同比+86%,环比-29%,相对去年第四季度周均+51%。

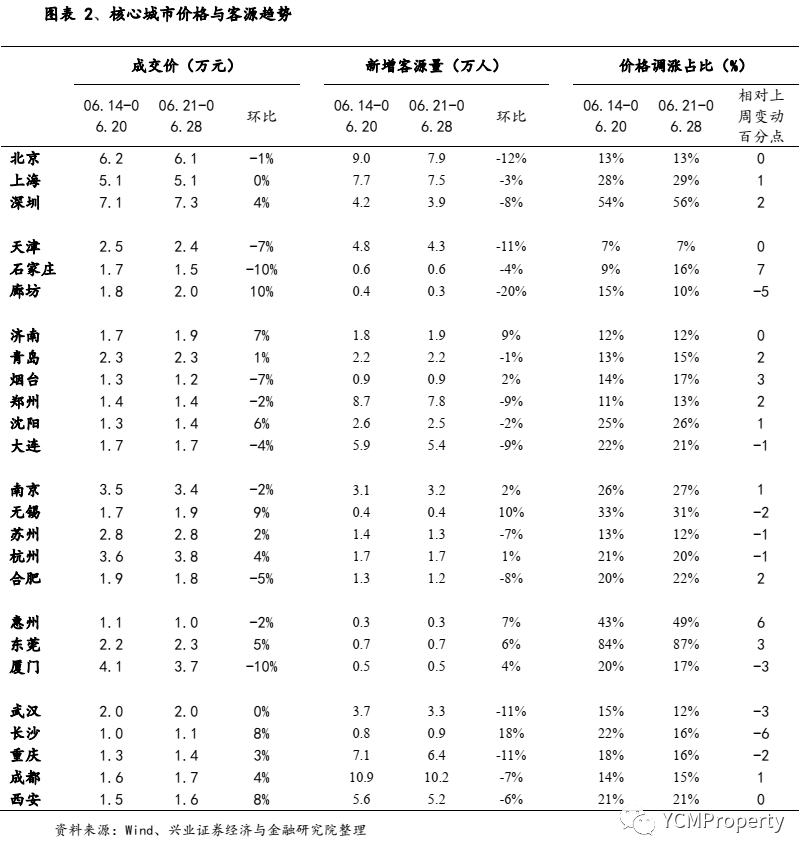

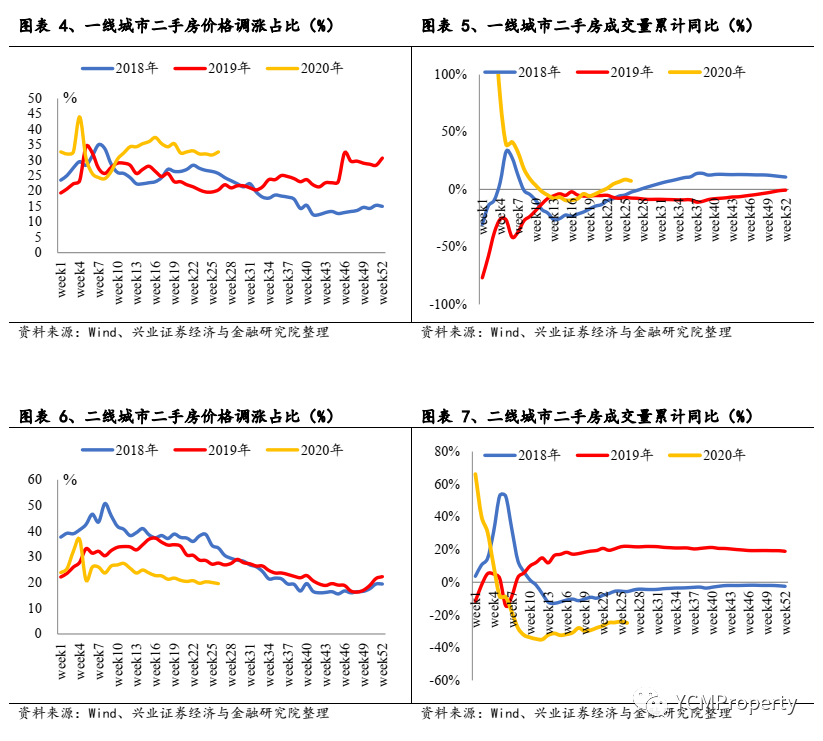

一线城市:本周一线城市(北京、深圳)二手房成交套数同比-15%,环比-39%,六月以来累计同比+46%,年初以来累计同比+6.7%。成交价格方面,本周一线城市(北京、上海、深圳)环比+0.1%,相对年初+7.9%。挂牌价格调涨占比方面,本周为33%,相比上周+1百分点,相对年初-0百分点。新增客源量(电话咨询量非带看量)方面,本周同比+103%,环比-25%,六月以来+169%,年初以来89%。

二线城市(杭州、南京、苏州、无锡、厦门、成都、青岛、佛山):二手房成交套数本周同比-42%,环比-39%,六月以来累计同比-16%,年初以来累计同比-24%。二手房成交价格方面,本周环比-1.8%,相对年初+3.0%。挂牌价格调涨占比方面,本周为20%,相比上周+0百分点,相对年初-4百分点。新增客源量(电话咨询量非带看量)方面,本周同比+56%,环比-36.5%,六月以来+155%,年初以来+93%。

具体城市来看:

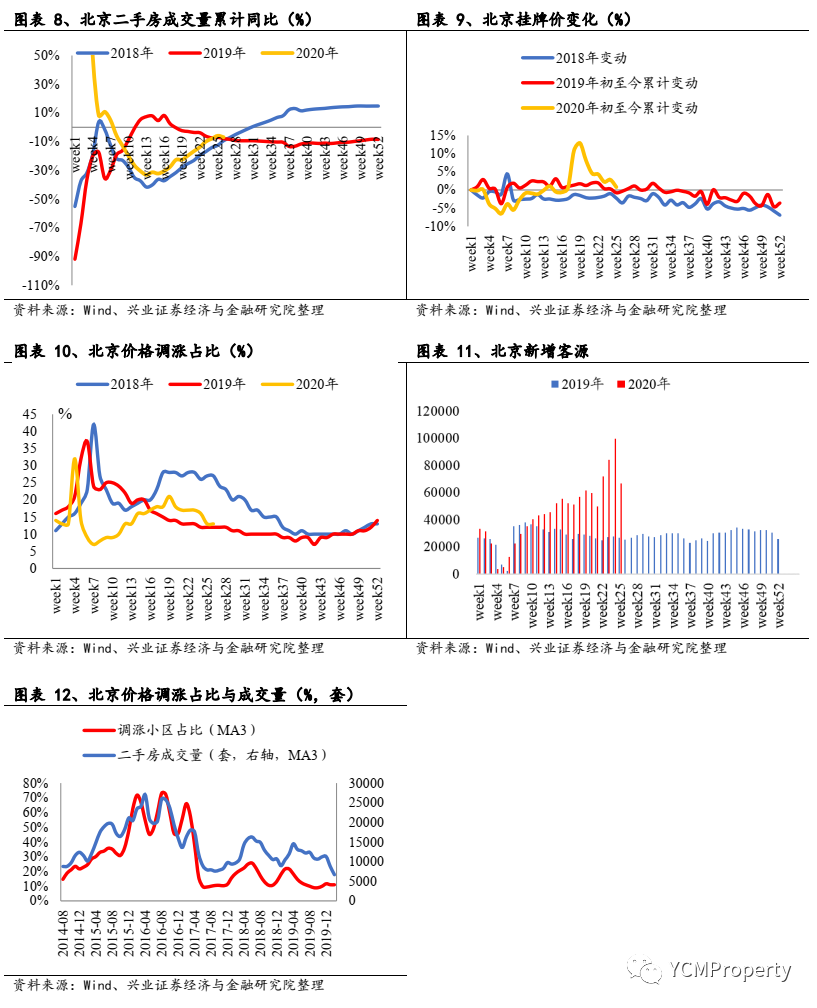

(1)北京

二手房成交套数:北京二手房成交量本周同比-26%,环比-40%,六月以来累计同比+39%,年初至今累计同比-7%,相对于2019年4季度周均-3%。

成交价格变动:本周环比-1.6%,相对年初+6%。

二手房价格调涨占比;本周13%,相比上周-3百分点,相对年初-1百分点。

新增客源量(电话咨询量非带看量):本周同比+133%,环比-25%,相对去年第四季度周均+92%,六月以来累计同比+192%。

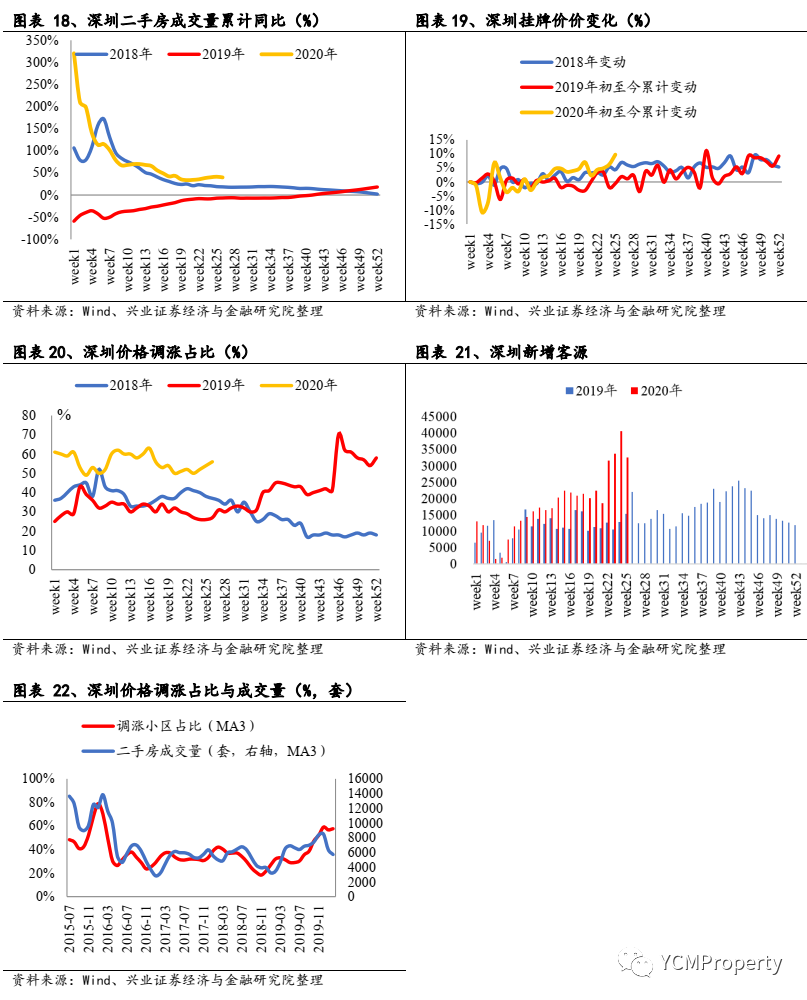

(2)深圳

二手房成交套数:深圳二手房成交量本周同比+10%,环比-38%,六月以来累计同比+59%,年初至今累计同比+40%,相对于2019年4季度周均+18%。

成交价格变动方面:本周环比+4.0%,相对年初+12%。

二手房价格调涨占比;本周54%,相比上周+2百分点,相对年初-7百分点。

新增客源量(电话咨询量非带看量):同比+25%,环比-28%,相对去年第四季度周均+54%,六月以来累计同比+135%。

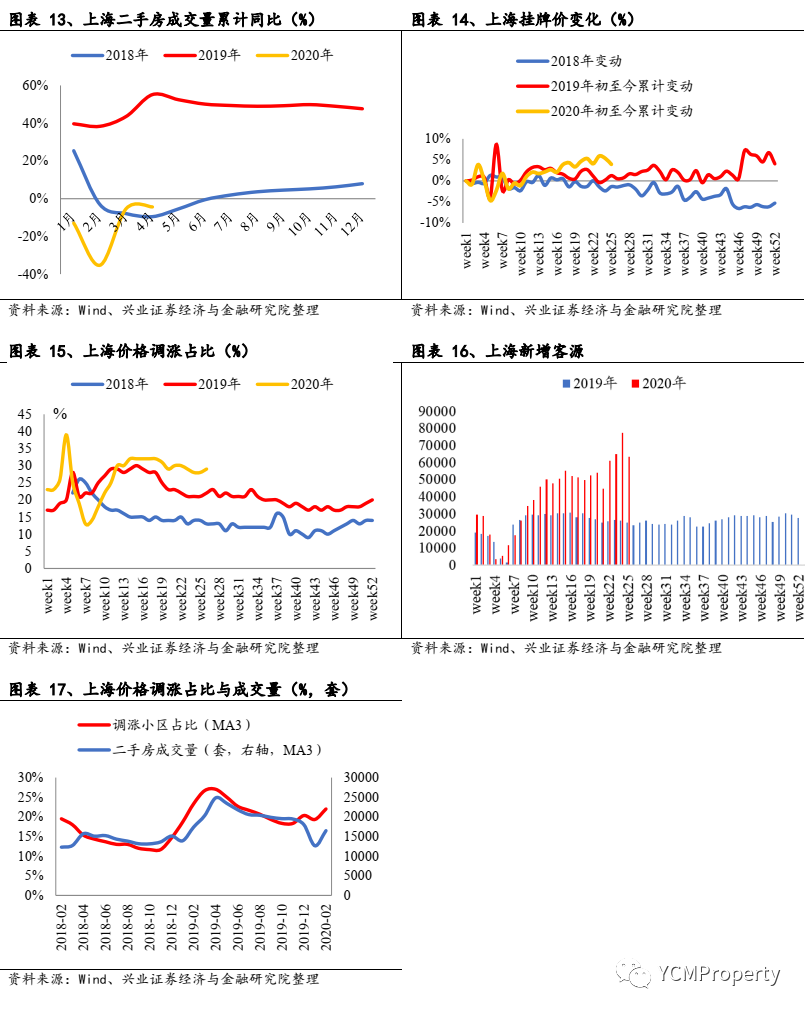

(3)上海

二手房成交套数:上海1-5月二手房成交套数累计同比-10%。

成交价格变动方面:本周环比+0.2%,相对年初+7%。

二手房价格调涨占比;本周29%,相比上周+1百分点,相对年初+6百分点。

新增客源量(电话咨询量非带看量):同比+144%,环比-24%,相对去年第四季度周均+101%,六月以来累计同比+164%。

坚定看好物业板块,持续强烈推荐机构物管龙头招商积余、深耕浙江多业态综合稳健的南都物业、细分领域具特色的新大正等。

看好布局三四线房企。我们认为未来三四线韧性仍然较强,有预期差。核心是杠杆,是杠杆在三四线结构性的施加。银行在三四线放杠杆,三四线居民加杠杆!详细请看《三四线的韧性系列一》。五月份数据验证了我们三四线韧性的观点。5月三四线销售仍然超预期,西藏商品住宅销售面积同比增长175%,河北74%,宁夏47%,甘肃45%,内蒙古24%,新疆18%,湖南17%,江西16%,云南16%,四川14%。

1、北京

2、上海

3、深圳

4、杭州

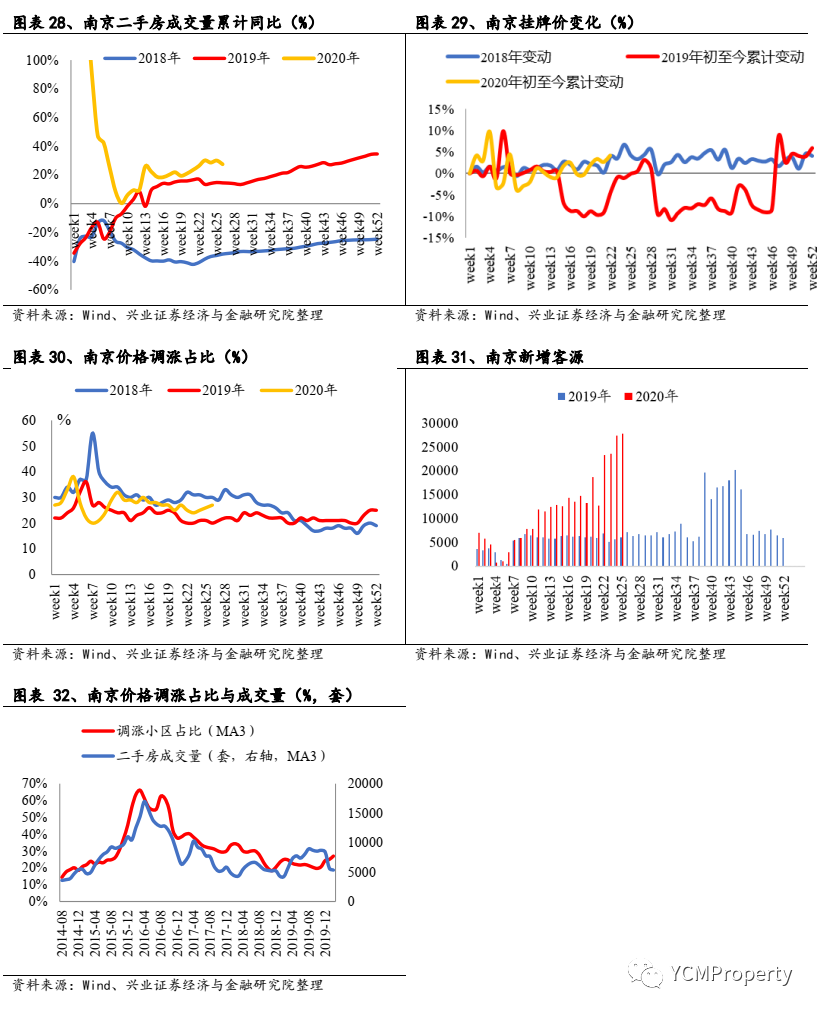

5、南京

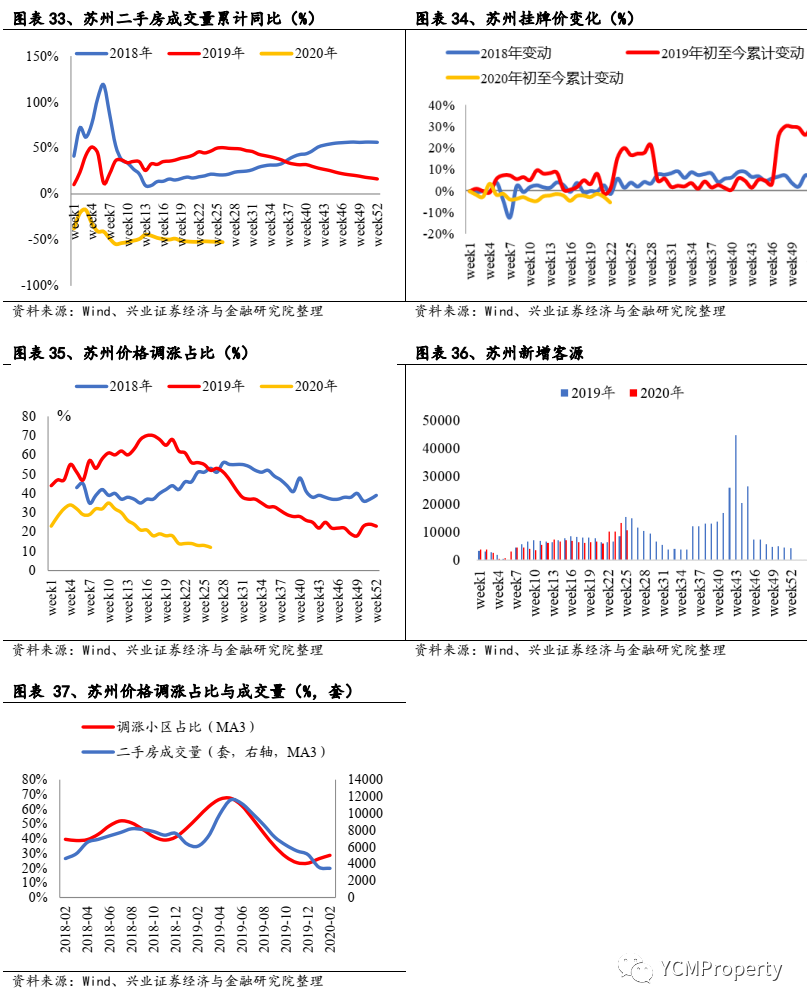

6、苏州

7、成都

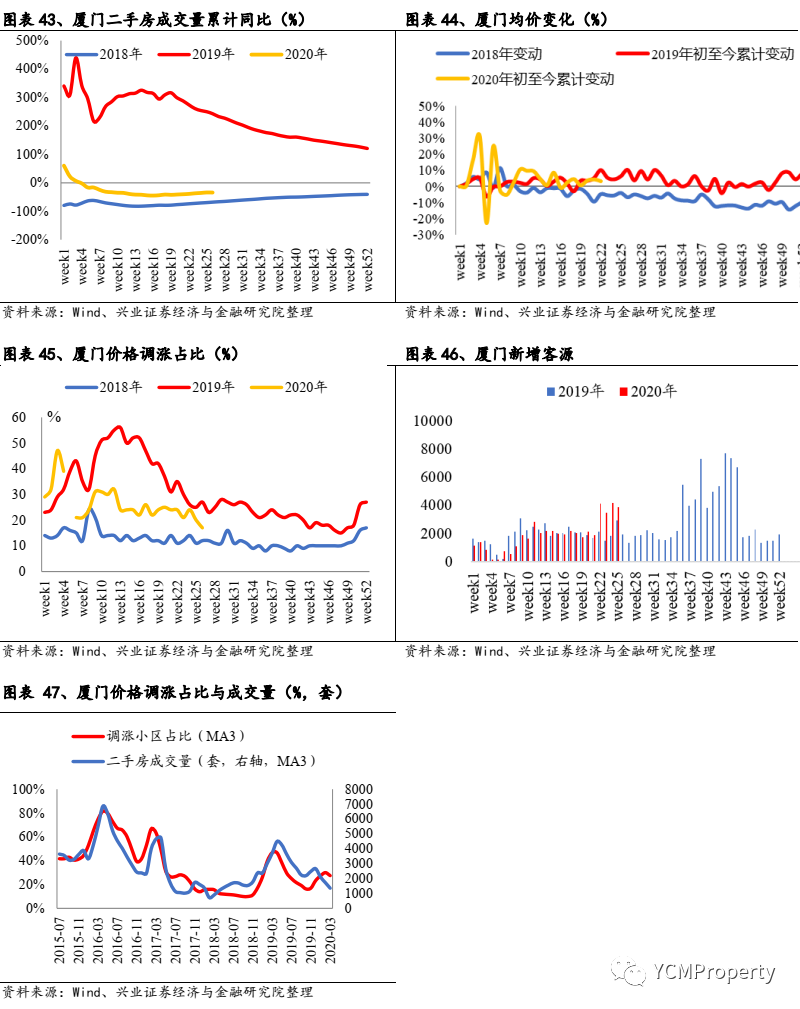

8、厦门

投资建议:看好房地产大周期,也看好三四线预期差,持续推荐万科A、保利地产、金科股份、中南建设、招商积余、南都物业、蓝光发展等。同时认为地产产业链相关标的也将受益。

风险提示:大幅度收紧消费贷、按揭等居民杠杆。

(编辑:玉景)