本文由公众号“苏宁金融研究院”原创,作者为苏宁金融研究院宏观经济研究中心主任助理陶金。文中观点不代表智通财经观点。

近日,摩根士丹利前首席经济学家、耶鲁大学资深研究员罗奇(Stephen Roach)在接受CNBC访问时警告,美国的去全球化及庞大的预算赤字,或引发美元的崩盘,预计美元对其他主要货币汇价可能下跌35%。他同时指出,美元崩盘几乎无可避免,美国经济长期以来一直受到严重的宏观失衡困扰,加之极低的储蓄率和经常账户长期赤字,美元将非常急剧地下跌。

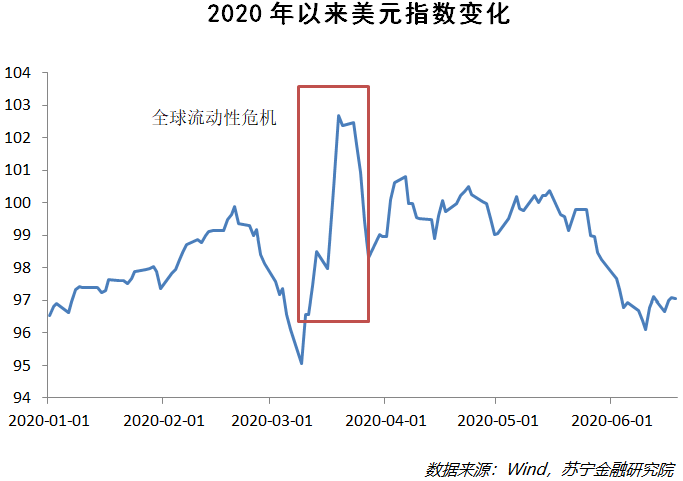

近期美元走势

美元波动的背后是今年以来全球经济的主要矛盾——公共卫生事件。

公共卫生事件自2月份开始在欧洲爆发,自3月开始在美国全面爆发,恐慌情绪下全球权益资产的抛售很快蔓延到债券市场,继而造成了全面的资产抛售,对避险资产和流动性的诉求让全球投资者疯狂追求美元(资本市场的下跌,造成许多加杠杆的交易,面临爆仓的可能性,他们就需要更多美元来补充保证金,美元是全球通用货币,国际贸易中同样需要美元)。

同时,尽管美联储快速降息和量化宽松,但大量美元并未进入资本市场和实体经济,美元“有效”供给不足,形成了“美元荒”,最后造成了3月份美元的大幅升值。

但恐慌情绪又很快退却,投资者对流动性的需求减弱,尤其是5月下旬以来,还出现了比较明显的回调。

汇率有哪些决定因素?

简单来说,一国货币升值或贬值,决定因素需要分成短期、中期和长期三个时间维度来看。不同时间跨度下,汇率波动的主要驱动因素不同。

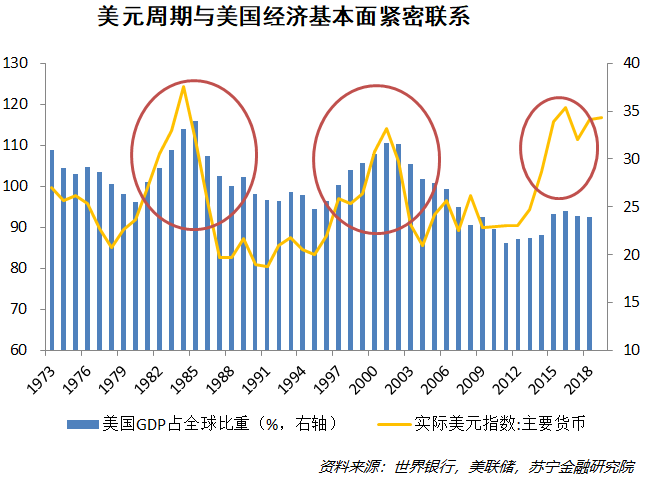

1、长期主要看本国经济基本面

长期来看,汇率的变动趋势主要与该国宏观经济增长状况、货币政策松紧、国际收支平衡情况等因素有关。美元也不例外,当美国内生增长动力较强,呈现增速走高、通胀走低时,美元往往走强。美元走强意味着贸易赤字扩大,又对经济增长造成拖累,当美国内生增长动力衰弱,呈现增速走低、通胀走高时,美元往往走弱。而当外部因素与美国国内政策和经济状况共振时,美元就会走出“大周期”。

20世纪70年代布雷顿森林体系解体之后,美元与黄金脱钩,世界货币体系开始向多极化发展。美元指数至今的三轮强周期(1975-1982年、1995-2002年、2011-2019年),均伴随着美国GDP占全球比重的明显提升,背后则是相对于其他经济体的强势复苏。

2、中期看资本流动

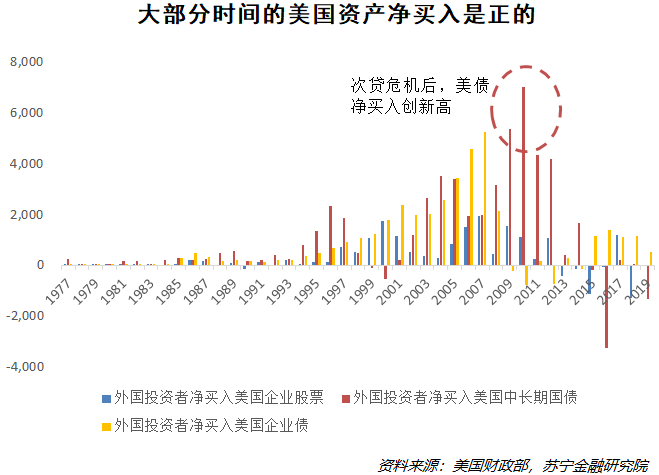

除了国内宏观经济,美元能够一直坚挺还有一个重要原因,就是源源不断的资本流入。因为资本流入需要不断地将外币兑换成美元,形成对美元持续不断的需求。历史上,美国在全球经济中的地位、较为持续的移民都在加强外资的流入。

另外,美国资本领域完全开放,资本账户和资本市场的资金流动几乎完全不受限制,再配合发达健全的金融市场体系,使得美国长久以来既是套息资本的源头,又是资本的避风港。因为可投资的产品很多,大量外资跑到美国资本市场进行交易。

具体来看,资本流入美国的主要形式有:

(1)以长期国债为代表的政府和企业债券,相当于全世界借钱给美国。美元始终是全球最重要的外汇储备币种,这些美元储备中的很大一部分转化成了美国长期国债。这也是美国能够在财政出现长期赤字的情况下,美元仍然没有出现明显贬值的原因。尤其是次贷危机后,美国长期国债净买入创新高,再次印证了美债的避险功能。

(2)资本市场带来的股票投资资金,相当于全世界拿钱来投资美国。美国股票投资资金流入的主力军便是外国资本,有时候国内资金流出,外资还会逆势涌进美国股市。

3、短期看事件驱动和市场情绪

外汇市场交易24小时不间断,投资标的相对简单,交易资金量大,又受市场情绪影响,因此短期的外汇市场波动很大。不过,市场情绪的背后总会有导火索,这个导火索经常是货币政策主导的利率变化,或者是中美之间贸易形势出现变化。

当然,导致3月份那一波美元疯狂升值的流动性危机,也是事件驱动的典型例子。不过,这种极端事件可能一百年也出现不了几次。外汇投资者也不会将这种事件驱动逻辑纳入自己的外汇投资策略中。

美元短期内会崩盘吗?

按照罗奇的观点,美元再贬值35%的话,美元指数甚至有可能低至63,要知道美元指数自1973年开始计算以来,还从未低至70以下,可见罗奇的预测有多悲观。不过,自2019年以来美元进入贬值周期的声音此起彼伏,而美元却并未出现明显的贬值。

那么,美元会崩盘吗?汇率崩盘意味着一国货币在很短时间内急速贬值,这一方面可能是由于贸易或资本领域发生了剧烈变化,另一方面市场情绪也可能起到加剧市场波动的作用,因为在全球资本市场中,外汇市场是信息最充分、最为有效的一类资本市场。

短期内,由于美国去全球化和预算赤字,美元需求收缩和供给增加同时发生的概率加大,加之美国公共卫生事件、国内矛盾激化,对美元贬值的担忧情绪便容易造成美元在短期内的向下波动压力。

虽然有了美元大幅贬值的各类因素,但似乎仍然缺乏较为剧烈的情绪波动,且很多因素已经在较长的时间内得到消化,因此目前来看,美元在长期中大幅贬值的可能性较小。而且从更长期看,美国经济在全球经济中的地位并未发生根本性变化,美元仍然是全球货币的锚定资产,其在长期大幅贬值的概率仍然较小。

话说回来,美元适当贬值似乎对全球经济也是个利好。在经济和金融高度全球化的今天,已经持续了几年的强美元对国际贸易、国际资本流动和新兴经济体金融风险产生的负的外部效应更甚于以前。同时,美元的升值周期造成了近几年全球大宗商品价格的低迷,也拖累了经济增长。

人民币何去何从?

人民币自2019年8月“破七”以来,总体上围绕着7进行了长周期的波动。在市场上对美元越来越悲观的情况下,人民币将何去何从?

1、美元周期下,新兴市场的波动

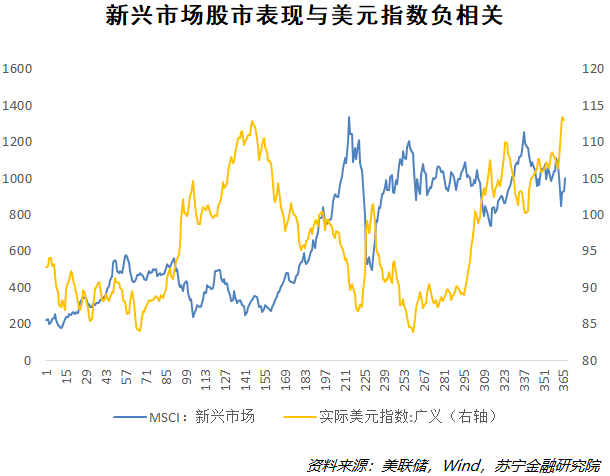

在几年前,中国还完全是一个新兴市场经济体时,其经济发展与其他新兴经济体一样,容易受到美元周期的影响。从全球资本流动的角度看,每次美元贬值都伴随着资本涌入新兴市场,新兴市场进入景气周期。而每次美元升值都伴有资本从新兴市场流出,新兴市场进入衰退周期,甚至出现债务危机、金融危机。从新兴市场国家的股市表现和美元指数的明显负相关关系中,也能看出新兴市场的经济周期与美元的升贬值紧密相关(参见下图)。

例如,1982年拉美债务危机很大程度上是由美元第一轮升值引起的,美元第二轮升值则引发了1994年墨西哥金融危机和1997年东南亚金融危机。

美元升值后的新兴经济体危机的重要原因是新兴市场中外资的进出,传导路径是“美元升值—资本流出—经济增长承压、本币贬值—资本外逃加剧—股市危机”(金融危机)或“美元升值—外债偿还压力增大—国内货币超发、恶性通胀—本币贬值—资本外逃—经济萧条”(债务危机)。另外,以拉美国家为代表的新兴经济体严重依赖于自然资源,美元升值造成了以美元计价的资源品价格下跌,导致这些国家的出口缩水,进而影响其经济增长。

2、人民币背后的支撑力量

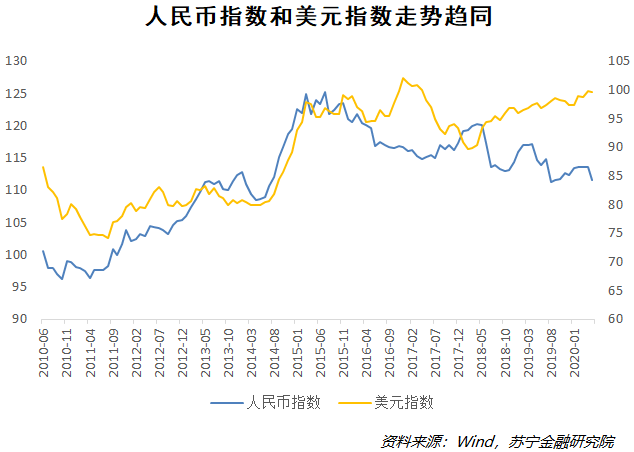

几年前,中国作为典型的新兴经济体,也曾受到美元周期的影响,但最近几年随着在全球经济中的地位不断提升,中国经济“行稳致远”,经济总量和结构逐渐增强,国内需求渐渐成为主导经济周期的因素,因而美元周期对中国经济的影响也在趋弱。而从2010年美元和人民币变化趋势来看,两者在大部分时间走势趋同,人民币自身的影响力在增加,同时也在逐渐摆脱美元的影响。

长期看,人民币能够保持在合理区间平稳波动,得益于中国经济基本面。尽管笔者并不赞同决策层频繁对人民币走势表态,但“人无贬基(人民币在长期没有贬值基础)”确有一定道理。中期看,在全球经济都比较差的“比差逻辑”下,中国对外资的长期吸引力在中国持续对外开放的基础上得到了强化。

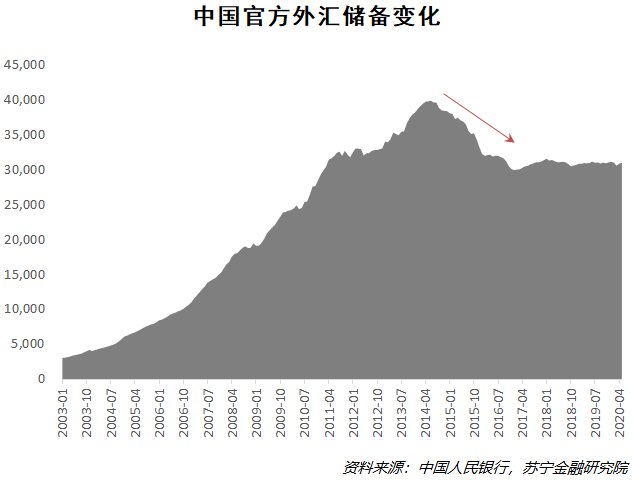

不过,别看近两年中国在各个领域加大对外开放,资本账户却仍然一直没有完全放开,这阻碍了人民币影响力的继续扩大。尤其是在2013年外汇储备从4万亿美元左右下滑至现在的3万亿美元的过程中,由于担心资本外流加剧,资本账户管制被加强了。这也是近几年关于“人民币国际化”的讨论变少的原因。2015年,人民币曾经成为全球第四大国际支付货币,但到了2018年,人民币作为国际支付货币的地位,已经下降到了第7位。

长久来看,大国的货币如果能够自由兑换,它就可以被其他国家的居民和企业所持有,进而成为国际贸易的计价单位。同时,中国经济体量巨大、占国际贸易的份额大,人民币完全有潜力像美元那样成为全球的储备货币,这样就能做到“藏汇于民”,中国的居民也能持有人民币直接购买国际商品和服务,甚至投资外国资产了。人民币国际化,对中国经济和老百姓而言是一个巨大的红利。

然而,资本账户管制拖累了人民币成为储备货币的速度,也导致了中国投资海外资产受到了限制,因为他国是不会允许中国的官方储备直接投资本国的企业,最后把这些企业变成中国的国有资产的。

3、人民币的短期走势

如前所述,美国经济在今年的衰退压力、接近零利率的货币政策以及贸易逆差、资本流入减少等因素产生了美元在中期和短期的贬值压力,美元回调的概率也在增加。相对应地,人民币可能会在短期内有所升值。

对此,决策者和投资者需要更加关注人民币的升值幅度,若升值过快,可能会对贸易造成一定的压力。当然,人民币的汇率还取决于公共卫生事件之下全球和中国经济形势的对比、中美贸易形势、中国对外开放步伐等很多复杂因素,后续的走势仍然具有不确定性,未来如何变化,还需要持续关注。