本文来自微信公众号“静观金融”,文中观点不代表智通财经观点。

报告摘要

关于美国总统大选的历史规律:连任本是大概率事件。

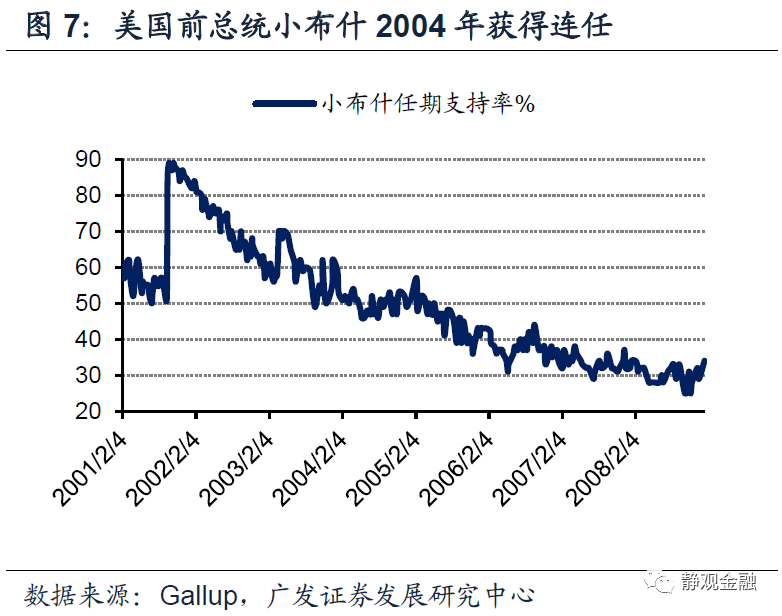

1932年以来美国只有三位总统未能获得连任,分别是福特总统、卡特总统及老布什总统。也就是说,获得连任是大概率情形。70年代以来但凡连任大选年中工作支持率不低于40%的总统均有望在大选中击败对手。

“蝴蝶效应”与美国大选:事情似乎在起变化。

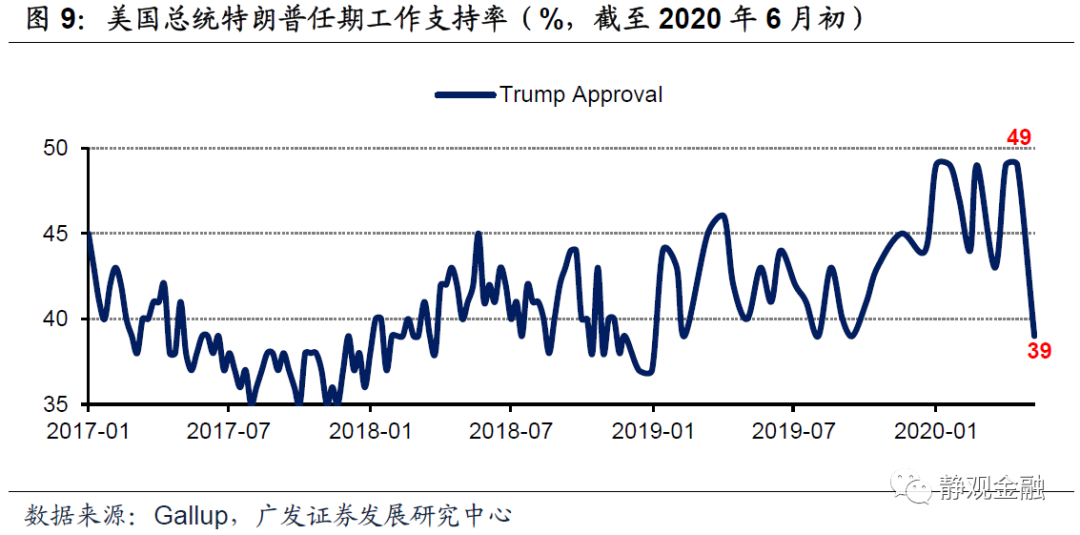

1-5月美国总统特朗普工作支持率在卫生事件中不降反升的势头表明特朗普连任前景极好。但5月25日非裔美国公民弗洛伊德遭一名美国警察暴力执法而死后美国多地涌现出抗议民众。同期特朗普工作支持率由任期高点49%降至39%。1932年以来美国大选年至少发生过三次骚乱事件,共性是导致执政党支持率下降并最终推动在野党候选人获胜。若未来数月特朗普支持率持续保持低位则其连任的可能性正在下降。当然,2016年英国脱欧公投及当年美国大选均证明了国际政治事件结果也经常与大概率情形相悖,因此不到2020年11月3日大选当天,我们依然很难预判今年美国大选结果。

假若特朗普败选意味着什么?美国社会再次由“追求效率”转向“追求公平”。

美国两党执政理念反差极大,民主党推动社会公平、共和党崇尚追求效率。一战后美国有两次对于“公平”和“效率”的再选择,分别出现在大萧条后以及1980年。大萧条时代美国贫富分化形势极其严峻,中产占比也降至50%附近,随后民主党连续执政20年。表明大萧条后美国社会进入了“公平”理念主导阶段,民主党政治影响力上升。物极必反,当美国社会结构呈现“橄榄型”后公平理念也就走到了极致。1980年共和党人里根当选美国总统,且其继任者老布什同样来自共和党,说明由此美国社会重新进入由“效率”主导阶段,共和党政治影响力上升。此后,美国中产占比开始下降、贫富分化程度重新加剧。金融危机前后中产占比已经低于50%,特朗普税改实施后进一步加剧了贫富分化。假若今年特朗普败选则极有可能说明美国社会再次由“效率”主导阶段转向“公平”主导阶段。

美国两党政治影响力对于大类资产乃至美股风格的影响。

民主党政治影响力上升阶段美国政府杠杆率整体偏低,对应无风险利率上升期;共和党政治影响力上升阶段,美国政府负担加重,对应无风险利率回落期。此外,中产占比将影响居民部门的整体消费能力。民主党政治影响力上升、中产占比提高,美国股市风格可能偏向消费相关;共和党政治影响力上升、中产占比萎缩,美国股市风格可能偏向科技相关。

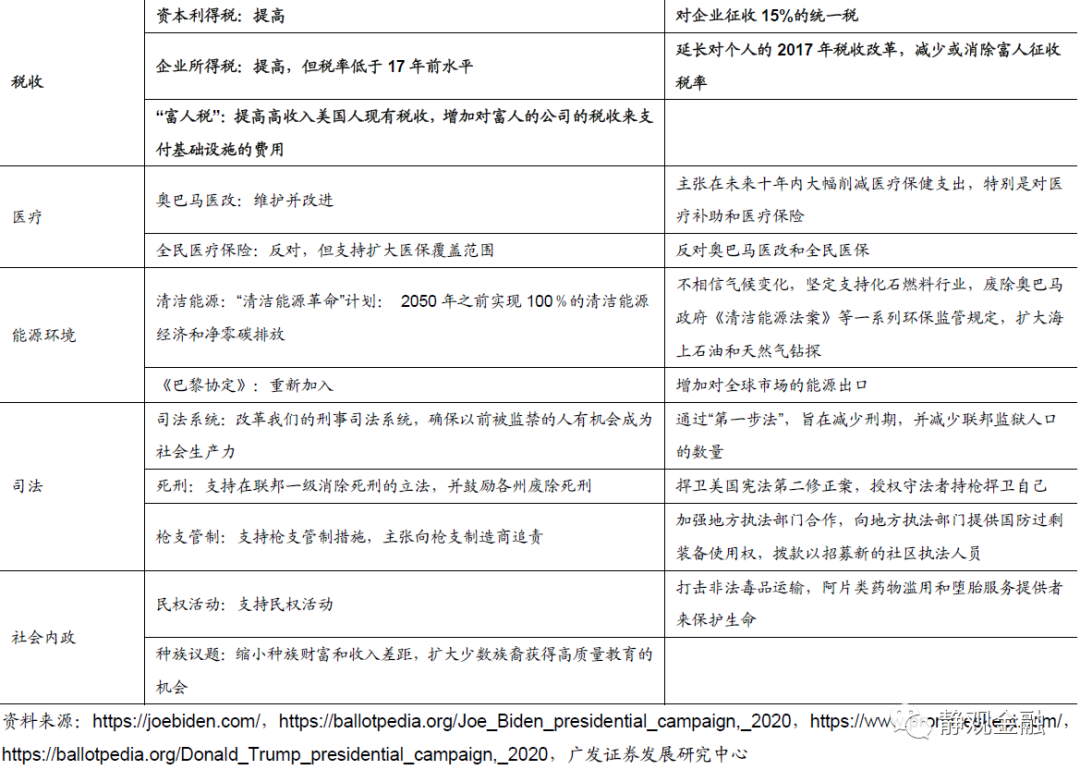

美国大选结果可能会影响未来十年美股风格。

若拜登获胜,美国财税政策进入加税周期。卫生事件引发的高债务压力有望于未来几年逐步缓解,届时美国无风险利率有望进入回升通道,美国效率红利、美股估值红利进入尾声。民主党执政影响力上升,美国中产占比扩张,利好消费。因此,拜登当选的情景或将推动美国股市进入风格切换期,由科技占优转向消费占优。若特朗普连任,美股大概率延续目前科技驱动的风格直至其第二任期结束。

正文

2020年11月3日美国将迎来新一届总统大选,目前两党候选人均已基本确定。特朗普将代表共和党寻求连任,民主党候选人则是此前呼声一直较高的拜登。历史上在任总统寻求连任胜率极高,但“5.25”事件后事情似乎在发生变化。

大萧条后美国贫富分化程度对其政治光谱有很显著的影响。在贫富分化形势极其严峻的30年代美国社会开始追求“公平”,民主党的大政府执政理念受到青睐,随后美国贫富分化形势逐步缓解,消费领域得以快速发展。80年代初美国社会结构接近橄榄型,追求“效率”的时代呼声令共和党的小政府理念更受推崇,随后资本加速逐利、新兴产业蓬勃发展。当下美国贫富分化程度再次处于极端水平,效率红利恐已进入尾声,这一局面既有可能影响今年或者未来美国大选形势以及政治光谱,也将对美国资产价格以及股市风格形成长远影响。

一、关于美国总统大选的历史规律:连任本是大概率事件

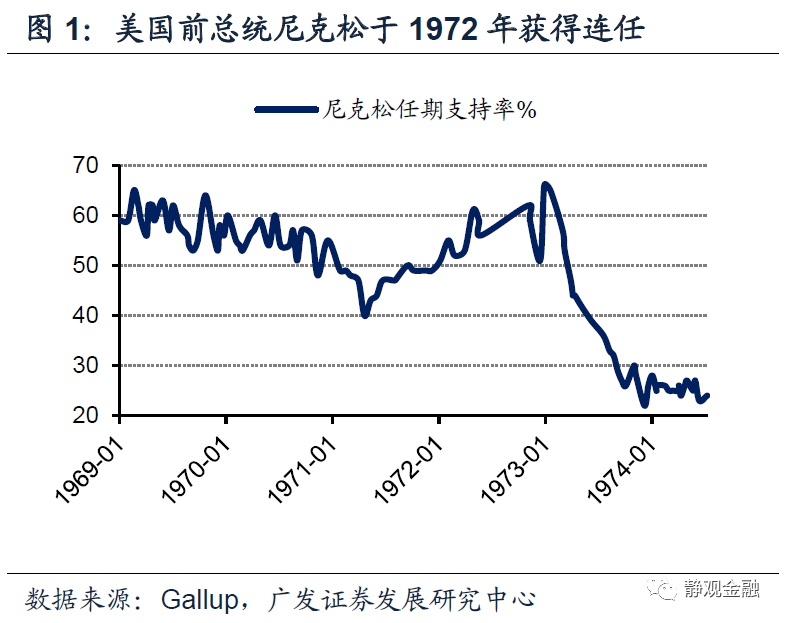

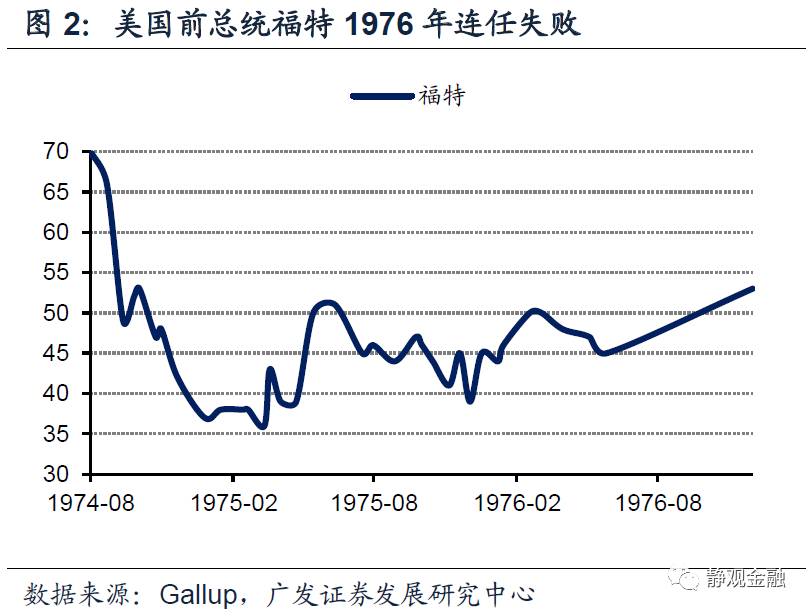

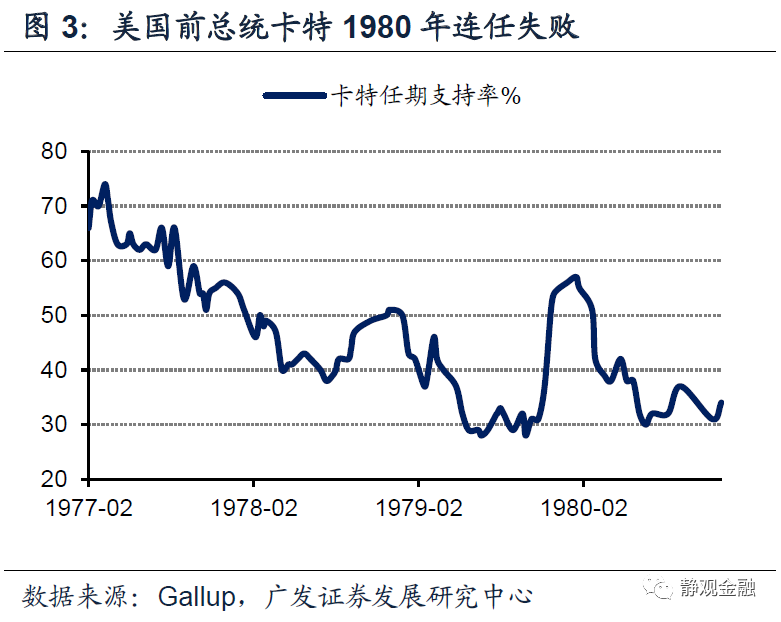

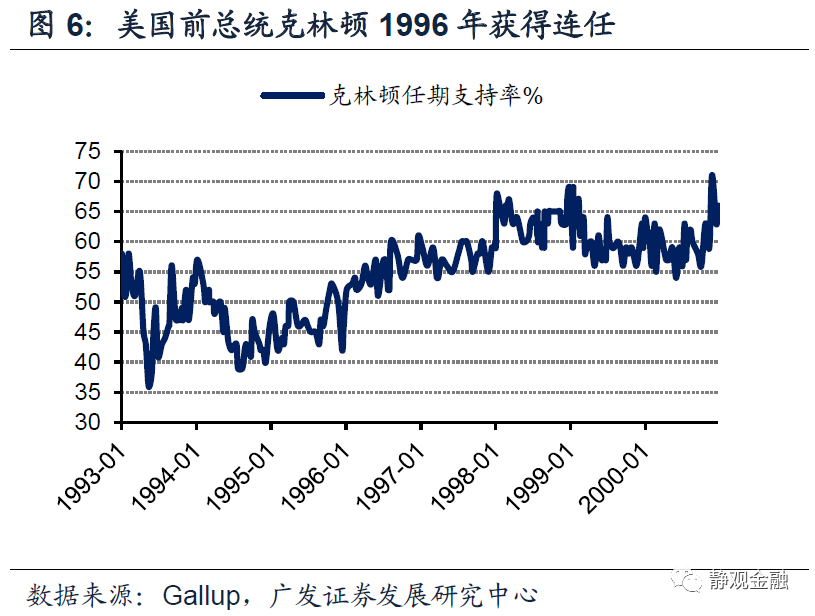

1932年以来美国共经历了14位总统(包括特朗普总统)执政,除肯尼迪总统在其第一任期遇害外只有三位总统未能获得连任,分别是福特总统(任期为1974-1976年)、卡特总统(任期为1977-1980年)及老布什总统(1989-1992年)。也就是说,获得连任是大概率情形。根据Gallup口径的历届总统工作支持率,70年代以来但凡连任大选年中工作支持率不低于40%的总统均有望在大选中击败对手。图1-8即为70年代以来历届总统任期工作支持率。

二、“蝴蝶效应”与美国大选

由于前文阐述的经验规律,加上今年1-5月美国总统特朗普工作支持率在卫生事件中不降反升的势头,我们指出大选形势看似对共和党极为有利。但是事情似乎正在起变化。5月25日非裔美国公民弗洛伊德遭一名美国警察暴力执法而死,随后美国多地涌现出抗议民众。同期,美国总统特朗普工作支持率由任期高点49%(5月中旬)降至39%(6月上旬)。美国5月加速复工,因此经济指标改善、美股也收复了年内失地,因此此间特朗普支持率下滑大概率与“5.25”事件及其引发的民众抗议有关。

1932年以来美国大选年至少发生过三次骚乱事件:包括1932年的Bonus Army事件、1968年马丁路德金被杀并引发美国骚乱以及1992年4月殴打非裔美国公民罗德尼·金的四名警察被判无罪引发的洛杉矶骚乱。尽管历史样本较少,但上述事件的共性是导致执政党支持率下降。1932年胡佛总统败选、1992年老布什总统未能连任都被认为与相关骚乱事件有关。1968年马丁路德金被杀引发的骚乱事件也被认为是民主党下台、共和党人尼克松胜选的催化剂。

正如前文所述,在任总统若要顺利连任,大选年的工作支持率就不宜低于40%。受到“5.25”事件影响,目前特朗普工作支持率已经降至40%下方,若未来数月持续保持低位则说明其连任的可能性正在下降。当然,2016年英国脱欧公投及当年美国大选均证明了国际政治事件结果也经常与大概率情形相悖,因此不到2020年11月3日大选当天,我们依然很难预判今年美国大选结果。

三、假若特朗普败选意味着什么?美国社会再次由“追求效率”转向“追求公平”

(一)美国民主及共和两党执政理念及其影响

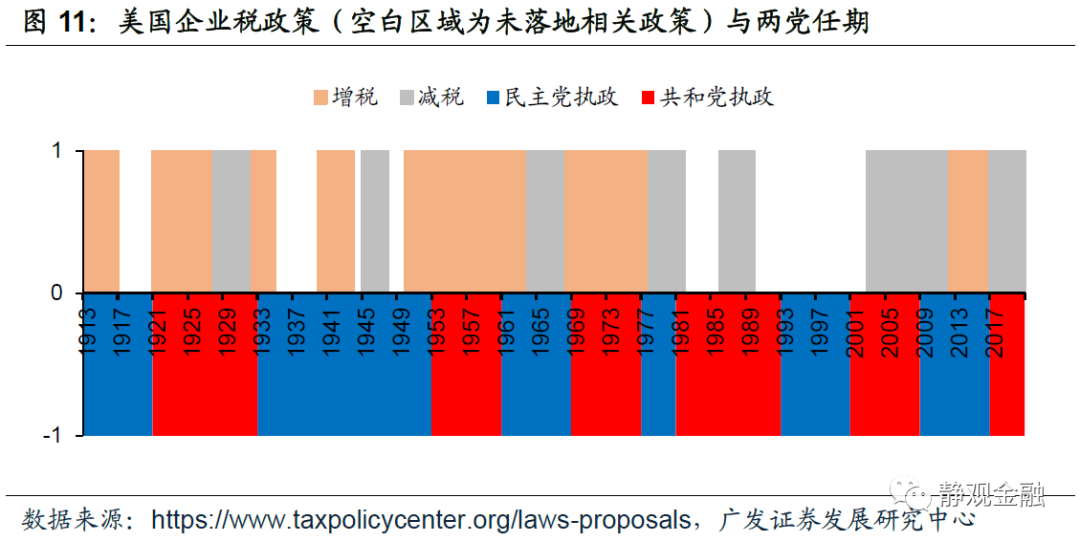

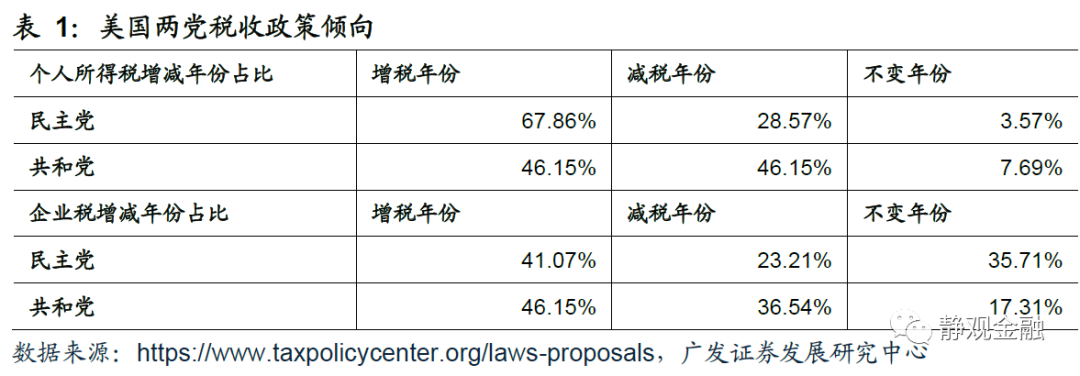

民主党崇尚自由,关注民生,其执政理念偏向“大政府”;共和党偏向保守,推崇“小政府”的执政理念。一战后民主党任期内个税减税年份数占比为28.57%、加税年份数占比为67.86%,企业税减税年份数占比23.21%、加税年份数占比为41.07%。一战后共和党任期内个税减税年份数占比为46.15%、加税年份数占比46.15%,企业税减税年份数占比为36.54%、加税年份数占比为46.15%。整体而言,民主党倾向加税、共和党倾向减税。但民主党加税往往针对是资本、企业和高收入群体,可以说民主党的“大政府”理念易于降低美国贫富分化程度;反之,共和党的“小政府”理念往往推动社会效率提升、但也同时加剧贫富分化。

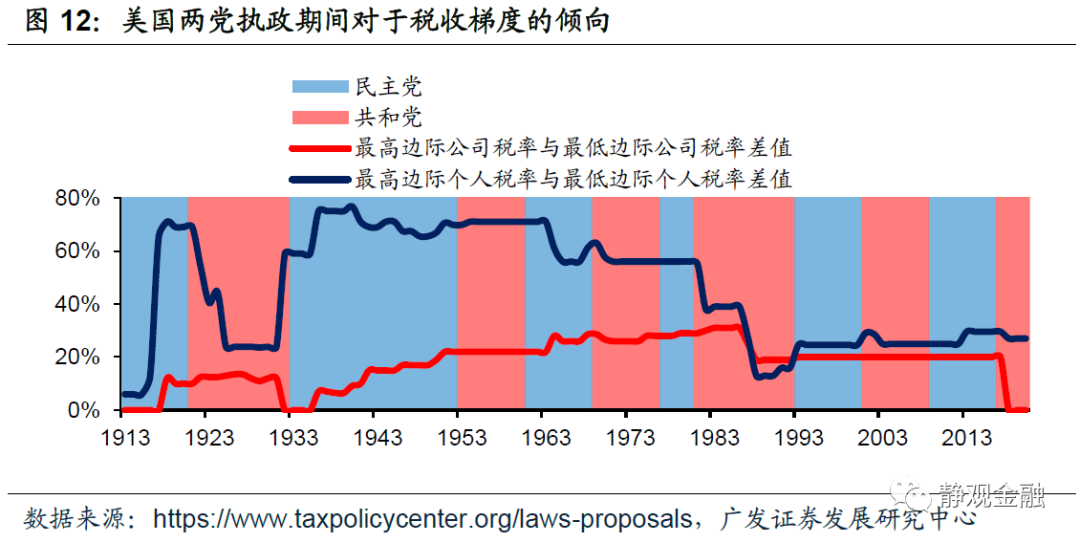

如图12所示,民主党执政期间往往会扩大个人及企业最高边际税率与最低边际税率的差值以维护中小企业和低收入者利益;相反,共和党执政期间总是收缩个人及企业最高边际税率与最低边际税率的差值。简言之,民主党“追求公平”;共和党“追求效率”。

(二)美国社会贫富分化程度与两党政治影响力

尽管民主党代表“公平”、共和党代表“效率”,但并不意味着每次两党交替执政就是“公平”与“效率”之间的选择。一战后只有两次对于“公平”和“效率”的再选择,分别出现在大萧条后以及1980年。如图13所示,大萧条时代美国贫富分化形势极其严峻,同期美国中产占比也降至50%附近。1932年民主党人罗斯福当选美国总统,不仅执政12年且其继任者也来自民主党,也就是说大萧条后民主党连续执政20年。在美国尽管总统连任是大概率,但接连两任总统来自同一党派则并不常见。由此可见,大萧条不仅令美国社会收入结构失衡、贫富分化形势严峻,也最终推动美国社会进入了“公平”理念主导阶段,民主党政治影响力上升。虽然随后近50年间也不乏共和党人执政,但企业税率及个人税率水平整体较高,此间美国贫富分化形势得到有效缓解、中产家庭占比也升破60%。

物极必反,当美国社会结构呈现“橄榄型”后公平理念也就走到了极致。1980年共和党人里根当选美国总统,且其继任者老布什同样来自共和党,说明由此美国社会重新进入由“效率”主导阶段,共和党政治影响力上升。此后,美国企业税率持续回落,企业及个人的最高边际税率与最低边际税率差值也持续收敛,中产占比开始下降、贫富分化重现恶化。

(三)假若特朗普未能连任,或许说明美国社会重新由追求效率转向追求公平

基于前文,美国社会贫富分化程度可能会引发两党政治影响力的此消彼长。结合图13-14可知,2000年后美国社会收入结构加速失衡,金融危机前后中产占比已经低于50%,为20年代以来最低水平。特朗普税改实施后,美国企业最高边际税率与最低边际税率差值降至0,相当于进一步加剧贫富分化。如果说1932年至今连任为大概率,结合表2来看,假若今年特朗普败选则极有可能说明共和党的政治影响力开始下降,美国社会再次由“效率”主导阶段转向“公平”主导阶段。

四、美国两党政治影响力对于大类资产乃至美股风格的影响

美国两党政治影响力的此消彼长大概率取决于美国社会结构,并反作用于美国社会结构。但两党执政理念也同时影响美国乃至全球大类资产运行甚至美股风格。

(一)两党政治影响力极有可能决定美国政府杠杆率及无风险利率的方向

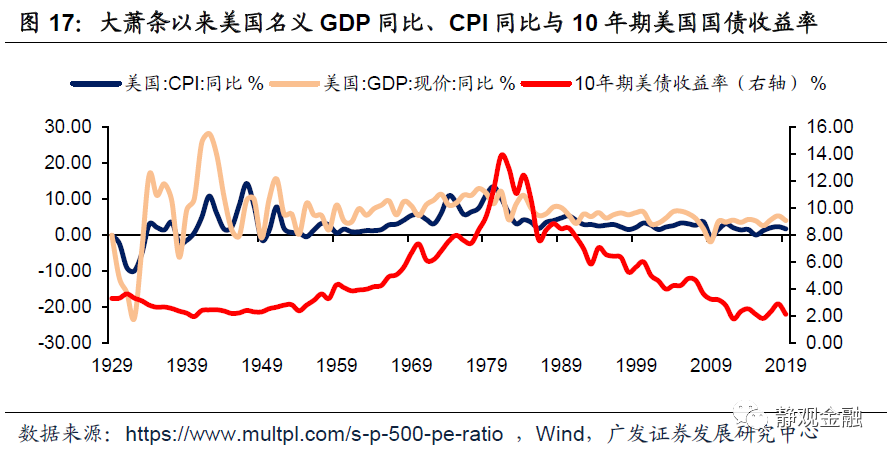

基于前文,民主党倾向于向资本和富人加税,因此民主党执政阶段易于增加财政收入;反之,共和党倾向于减税,因此共和党任期往往加重财政负担。大萧条后民主党政治影响力上升,因此剔除二战阶段,美国政府杠杆率整体偏低。没有财政负担,加上追求公平、降低贫富差距的诉求,美国无风险利率自50年代进入上升期。相反,80年代共和党政治影响力上升后,美国政府杠杆率也进入回升期,加上推动资本逐利、追求效率的诉求,美国无风险利率也进入回落期。这也在一定程度上解释了美国无风险利率周期与通胀周期的背离。

(二)美国社会结构影响美股风格

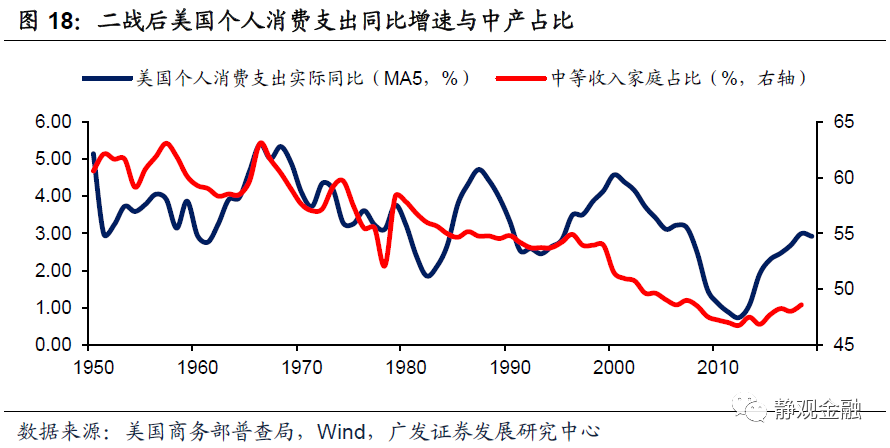

中产占比将较大程度影响居民部门的整体消费能力,如图18所示,上世纪50年代以来美国个人消费支出实际同比与中等收入家庭占比几乎同向波动。回头看,以漂亮50为代表的美国消费股牛市之所以始于60年代,大概率亦与中产占比上升消费能力增强有关。由此可见,当美国社会开始追求公平、民主党政治影响力上升、中产占比提高的阶段,美国股市风格可能也会偏向消费相关。当然,由于无风险利率潜在的上升趋势,也意味着股市难以持续获得估值红利,多数依靠业绩驱动。

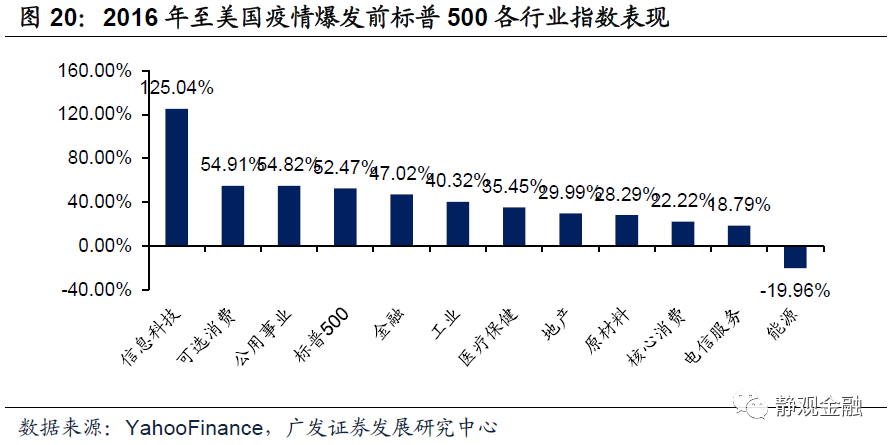

相反,在美国社会追求效率、推动资本逐利的阶段,共和党政治影响力增强,二次分配过程将不断向大企业和资本倾斜,中产占比萎缩。但是效率提升、无风险利率回落过程容易推动新兴产业发展,美国股市风格可能也会偏向科技股。美国不仅在上世纪90年代出现了科网泡沫,2016年以来美股牛市也是由科技驱动。此外,无风险利率持续回落也令美股获得了极大的估值红利。

五、美国大选结果可能会影响未来十年美股风格

结合表2可知,若民主党人拜登获胜,美国将进入对资本和企业的加税周期。卫生事件引发的高债务、高赤字压力有望于未来几年逐步缓解,届时美国无风险利率也有望进入回升通道。一旦如此,美国效率红利、美股估值红利进入尾声。此外,民主党执政影响力上升,美国中产占比将再次扩张,利好消费。因此,拜登当选的情景或将推动未来十年美国股市风格切换,由科技占优转向消费占优。当然,若特朗普实现连任,美股大概率延续目前科技驱动的风格直至其第二任期结束。

(编辑:李国坚)