智通财经APP获悉,据港交所6月23日披露,渤海银行股份有限公司通过港交所聆讯,建银国际、海通国际、农银国际、中信证券担任其联席保荐人。

渤海银行于2005年12月30日成立为一家股份制商业银行。该银行由七名发起人(即泰达控股、渣打银行、中国远洋运输(集团)总公司、国开投、上海宝钢集团公司(现称中国宝武钢铁集团有限公司)、天津商汇投资(控股)有限公司及天津信托投资有限责任公司(现称天津信托有限责任公司,“天津信托”))共同发起。

于2019年,按截至2018年12月 31日的一级资本计,该银行在《银行家》公布的全球银行1000强榜单中排名第178位,与前一年的排名相比,上升了九位,并在所有上榜中国银行中名列27。截至2019年12 月31日止年度,该银行的净利润同比增速达15.7%,加权平均净资产收益率达13.71%,与全部全国性股份制上市商业银行相比分别位居第一及第三。

截至2019年12月31日,该银行拥有33家一级分行(包括直属分行)、30家二级分行、127家支行、54家社区小微支行,并设立了香港代表处,网点总数达到245家,具备了辐射全国、蓄势待发的网络优势。

业务概况

主要业务包括公司银行、零售银行及金融市场业务。

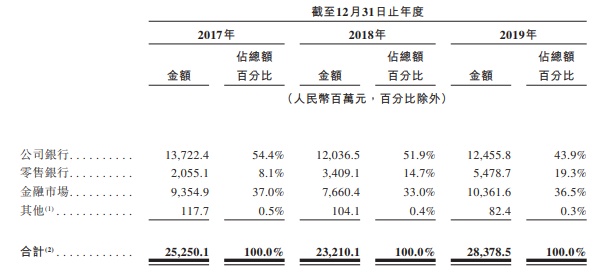

大部分营业收入来自于公司银行业务。该银行向公司银行客户提供全面的金融产品及服务,包括公司贷款(包括票据贴现)、公司存款、交易银行服务、投资银行服务以及其他手续费及佣金类产品及服务。截至2017年、2018年及2019年12月 31日止年度,该银行来自公司银行业务的营业收入分别为人民币137.22亿元、人民币120.37亿元及人民币124.56亿元,分别占该银行同期营业收入总额的54.4%、 51.9%及43.9%。

于往绩记录期间,该银行向客户提供公司贷款,公司贷款构成该银行贷款组合的最大组成部分。截至2017年、2018年及2019年12月31日,该银行的公司贷款分别占该银行发放贷款总额的73.8%、68.0%及65.7%。于往绩记录期间,就公司贷款增长而言,该银行保持市场领先地位。截至2017年、2018年及2019年12月31日止年度,该银行的人民币公司贷款同比增长率于所有12家全国性股份制商业银行中分别位列第二、第三及第一。

零售银行客户提供多种产品和服务,包括个人贷款、个人存款、银行卡服务以及其他手续费及佣金类零售产品及服务。截至2017年、2018年及2019年12月 31日止年度,该银行来自零售银行业务的营业收入分别为人民币20.55亿元、人民币34.09亿元及人民币54.79亿元,分别占该银行同期营业收入总额的8.1%、14.7% 及19.3%。

客户提供各种个人贷款产品,包括个人住房和商业用房贷款、个人消费贷款、个人经营性贷款及信用卡。截至2017年、2018年及2019年12月31日,个人贷款分别分别占该银行发放贷款总额的25.6%、29.7%及33.0%。

金融市场业务主要包括银行间市场交易、投资管理、理财以及票据转贴现及再贴现业务。截至2017年、2018年及2019年12月31日止年度,该银行金融市场业务产生的营业收入分别为人民币93.55亿元、人民币76.60亿元及人民币103.62亿元,分别占该银行同期营业收入总额的37.0%、33.0%及36.5%。

财务概况

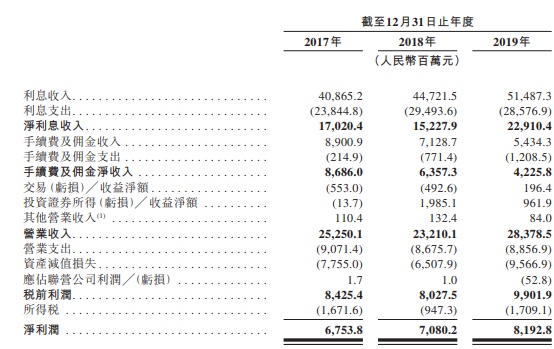

净利息收入由2017年的人民币170.2亿元减少10.5%至2018年的人民币152.28亿元,主要是由于同期利息支出增加23.7%,部分被利息收入增加9.4%所抵销。该银行的利息收入增长率低于该银行的利息支出,主要是由于之前根据《国际会计准则》第39号被确认为利息收入的以公允价值计量且其变动计入当期损益的金融投资的利息收入根据《国际财务报告准则》第9号被确认为投资证券所得收益净额或交易收益净额。

该银行的净利息收入由2018年的人民币152.28亿元增加50.5%至2019年的人民币229.1亿元,主要由于(i)利息收入增加15.1%;及(ii)利息支出减少 3.1%。该银行的利息收入增加主要由于发放贷款和垫款的规模及平均收益率随着该银行的业务增长而增加。

营业收入由2017年的人民币252.5亿元下降8.1%至2018年的人民币232.1亿元,随后增加22.3%至2019年的人民币283.79亿元。除了净利息收入以及手续费及佣金净收入变动的影响外,营业收入亦受到投资证券所得(亏损)╱收益净额变动的影响,该等变动于2018年主要因该银行采纳《国际财务报告准则》第9号而有所变化,而于2019年由于该银行特殊目的载体投资规模的缩减而有所减少。

竞争优势

该银行的主要竞争优势包括:

最年轻、高起点的全国性股份制商业银行;

客户定位精准、服务能力出色、极具发展潜力;

依托审慎的风险管理理念和完善的风控体系,持续巩固该银行于资产质量的优势;

锐意进取的科技生态银行;

卓越的管理团队、优秀的员工队伍和精益敏捷的管理文化。

风险因素

任何投资均涉及风险,该行经营面临的主要风险如下:

(1)若不能有效保持贷款组合的质量,该银行财务状况及经营业绩可能受到重大不利影响;

(2)贷款减值损失准备可能不足以弥补该银行日后贷款组合的实际损失;

(3)公共卫生事件会对业务、财务状况及经营业绩产生不利影响;

(4)面临向若干行业、借款人及地区信贷投放集中的风险;

(5)发放客户贷款的抵押品或担保品未必足值或未必能全额变现;

(6)对《国际财务报告准则》第9号项下预期信用损失的估计取决于诸多超出该银行控制范围的因素,因此存在固有限制和不确定性,这可能对银行的减值准备评估造成重大影响;

(7)面临向小微企业发放贷款产生的风险;

(8)房地产政策变动,对业务、资产质量、财务状况及经营业绩可能受到重大不利影响;

(9)中国人民银行对基准利率的调整、存款保险制度及中国银行业的其他监管变化或会对经营业绩造成重大不利影响;

(10)面临与特殊目的载体投资相关的风险;

(11)雇员或第三方欺诈或其他不当行为,可能会面临其他操作风险。