智通财经APP获悉,宝新金融近日发布研报称,给予金蝶国际(00268)“持有”评级,目标价为17.45港元。

投资要点

数字经济迎来革命性创新

2020年的卫生事件间接加快了数字经济的发展步伐,未来数字经济将成为拉动经济增长的一个重要引擎,各行业数字化转型步伐将大大加快。2018年,中国数字经济规模达31.3万亿元,占国内生产总值(GDP)的比重达34.8%。伴随着“新基建”号角吹响,云计算作为“新基建”的技术支撑和基础设施再次迎来暖风。

云计算市场规模持续增长,阿里云IaaS领跑全国

中国2018年各行业企业上云率在40%左右;同年美国的企业上云率达到85%以上,可见国内云发展的空间极大。随着传统企业上云进程加快,在政府引导和企业需求驱动下,云计算规模持续扩张。目前阿里(09988)、腾讯(00700)、中国电信(00728)、华为、AWS位居IaaS+PaaS及IaaS市场前五,均占据近75-80%的市场份额,持续拉大领先优势,呈现出“一超多强”的格局。

中国对SaaS的探索仍在路上

当前中国SaaS行业市场规模高速增长,2018年中国SaaS市场规模占应用软件的比例上升至13%,不过相比西方趋于成熟的SaaS市场,国内市场仍处于发展初期,考虑到i) 企业由依赖人口红利转为精细化管理;ii) SaaS相比传统软件优势明显,具成本及效率优势;iii) 过低的企业IT支出会在数字经济大背景下出现逆转,预期SaaS渗透率会再提升。

金蝶(00268)可受惠ERP国产替代浪潮

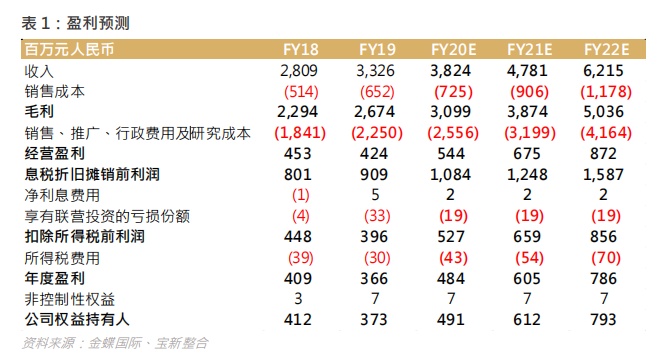

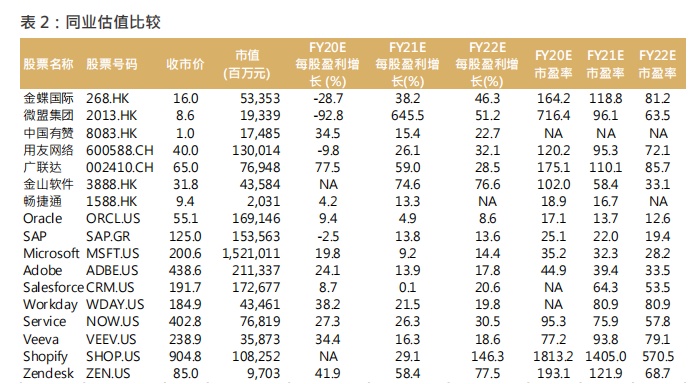

自2018年以来,外部环境变化不断,迫使国家追求发展全产业链的决心,加强核心技术为大势所趋,而金蝶作为国内领先ERP企业,可直接受惠国产替代浪潮。考虑到i) 预期用户数增加带来的规模效应;ii) 企业前期烧钱阶段总会过去;iii) 续费率能保持高位,金蝶现时的高估值可以理解。根据分类加总估值法(SOTP),宝新金融得出公司合理股价为17.45港元,给予“持有”评级。