智通财经APP获悉,据港交所6月21日披露,中国蜀塔国际控股集团有限公司通过港交所聆讯,同人融资担任其独家保荐人。

该公司于2004年成立,为电线电缆区域制造商及供应商,在四川省成都市及广元市拥有综合生产设施。根据弗若斯特沙利文报告,于2019年,按收益计,该企业于四川省电线电缆市场中排名第四,市场份额为0.97%,按收益计,该企业于中国电线电缆市场的约 18,000名市场参与者中排名介于150至200,市场份额约0.03%。

于2015年六月,为筹备于新三板挂牌,四川蜀塔由有限公司改制为股份有限公司。于2015年10月,四川蜀塔股份开始于新三板挂牌(股份代号:833940)。于2018年6月7日,四川蜀塔股份于新三板摘牌。

业务概况

该企业收益主要来自制造及销售制成品电线电缆以及半成品电线,少量来自买卖铝制品及销售电缆配套设备。于往绩记录期间,该企业主要销售自有品牌的制成品电线电缆,而于接获要求时该企业亦按OEM基准生产及销售铝电缆。有关生产订单于同创股权收购事项前乃分包予广元同创及OEM订单于同创股权收购事项后由同创厂房承接。

主要向电力公司、制造企业、建筑及装修公司以及向该企业采购产品再自行销售的贸易公司直销该企业的产品。该企业向散客售出极少部分该企业的产品。于2017财年、2018财年及2019财年,该企业的五大客户均位于中国,来自五大客户的收益合共分别占该企业于有关期间总收益的53.1%、39.5%及39.4%。

财务概况

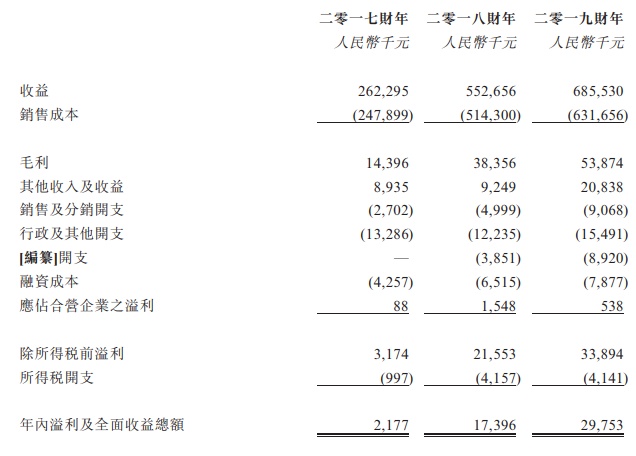

广元厂房全面营运后,(其中包括)该企业的铝制品及半成品电线销售大幅增加以及客户群扩大,该企业录得收益由2017财年的人民币2.62亿元大幅增加约110.7%至2018财年的人民币5.53亿元。因此,录得纯利由2017财年的人民币217.7万元大幅增加至2018财年的人民币1739.6万元。

于2018财年及2019财年,收益由人民币5.53亿元增加约24.0%至人民币6.86亿元,及纯利由人民币1739.6万元增加至人民币2975.3万元。2019财年收益及纯利增加乃主要由于同创股权收购事项,原因是该企业自2019年四月十六日起将广元同创之财务业绩综合入账。

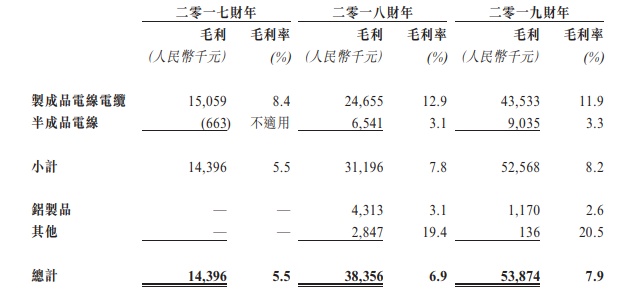

于2017财年、2018财年及2019财年,毛利分别为人民币1439.6万元、人民币3835.6万元及人民币5387.4万元,相应期间的毛利率分别为5.5%、6.9%及7.9%。由于需要加工、规格及增值服务的原因,制成品电线电缆的毛利率一般高于半成品电线及铝制品。

风险因素

业务涉及若干风险,其风险可分为:

主要原材料价格波动可能对该企业的营运造成重大影响。

收益主要来自向无订立长期合约客户作出销售,且对产品的需求主要取决于客户的业务及彼等各自行业或市场之表现。

于2017年及2018年12月31日录得流动负债净额及于2017年、2018年及2019年12月31日录得相对较高的资产负债比率。

于2018财年录得经营现金流出净额。

业务营运可能受到公共卫生事件爆发所影响。

目前享受的中国税务优惠待遇及政府补助可能发生不利变动或终止。

面临来自客户的信贷风险,且经营利润微薄。