本文来自微信公众号“郭二侠鑫金融“。

港股打新人数节节攀升,上一支热门股京东在港二次上市有39.6万人申购,已经结束招股的康基医疗(09997),6月26日公布配售结果,如果申购人数超过2017年上市的阅文集团41.8万人的记录,我不会感到惊讶。

有这么多人进场,至少说明这个市场是可以赚钱的,我们正享受将港股打新推向高潮的红利,虽然我认为港股打新也会遇到低潮,这是港股市场化定价机制所决定的动态平衡,不像A股审核制,严格限定发行市盈率不超过23倍,这样可以玩很多年,但这一刻远未到来。

早在2006年6月1日中国银行在港交所上市的时候,就有95.4万人申购,整整14年过去了,现在打新股的人数还未恢复到当年的一半。这个申购人数是香港人口的六分之一,当时香港市民排队领表申购的盛况我没有看到,据说队伍一眼望不到头,每人限领5张表。

当时还是填纸质的申购表,即使现在也还有,也就在中国银行(03988)上市这次,开始首次使用电子申购。

多说一句,中国银行上市首日收报3.4港币,相比2.95港币的发行价涨幅15%。但是现在的股价是2.91港币,14年未涨,但是请注意,中国银行的股息率是7.25%,这比大多数银行理财产品的收益都要高,拿着分红也是不错滴。

中国银行在港交所发行占了一个优势,中国银行是港币的三大发行银行之一,在香港知名度很高,这也是万人空巷来排队申购的原因之一,反观现在有多少香港市民来认购新股?

网易(09999)上市的时候有37万人申购,我曾和业内资深专业人士了解过,大概有20万人是香港本地市民认购的,17万是内地人认购的。内地大概有15万人拥有港股账户,活跃的只有5万人,操作2个以上账户打新的人不超过2万。

这是不是颠覆了你的认知,我开始听到也感觉很惊讶,但告诉我这个数据的大佬公司是多年做港股券商技术服务的,掌握一手数据。只是我们自己操作多个账户打新,就感觉好像所有人都跟我们一样似的,这是典型的孕妇效应。

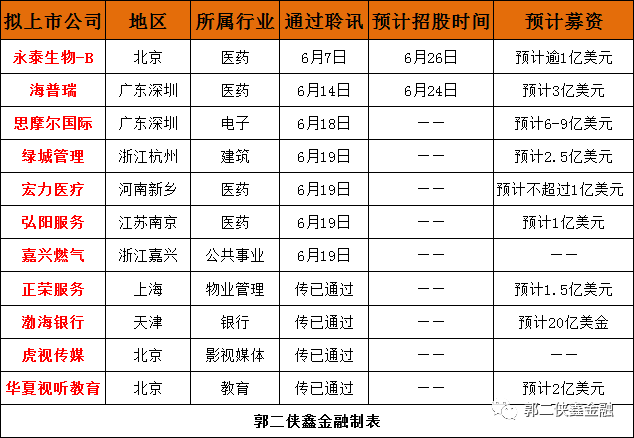

港股打新什么时候会进入低潮期,连续破发,把一部分洗出去,这个时间不好预测,至少在打新人数还未超过95万人,创历史新高之前不会到来,原因在于后面还有一大批好公司准备登陆港交所,已经排上日程的有下面11只:

上市公司权威资讯可以在港交所官方网站披露易(网址:http://www.hkexnews.hk)上面查看。

已经通过聆讯的公司,上市预期已经落地,一般都会在2周之内启动招股,对于在传闻中的公司,我们保持关注即可,今天先说说已经通过聆讯的7家公司基本情况。

1、永泰生物-B

建银国际、国信证券为其联席保荐人。

永泰生物是一家中国领先的细胞免疫治疗生物医药公司,成立于2006年,13年来专注于T细胞免疫治疗药物研发和商业化。

昨天保荐人之一的国信证券内部传出来了一张国配销售不力,高管在公司群里辱骂女员工的截图,真假难辨。这种亏损上市的医药股,招股的时候要重点关注其基石投资者的实力。

2、海普瑞

摩根士丹利、高盛为联席保荐人。

海普瑞(002399.SZ),于2010年5月6日在深交所上市。截止至2020年6月19日,海普瑞的市值为299.33亿元人民币。

海普瑞,作为领先的中国制药公司,在制药领域、创新生物科技领域及CDMO领域拥有全球业务。2018年,按注射制剂的出口价值及出口量计,在中国制药公司中排名第一,且产品主要销往欧盟市场。

以AH股构架在港交所二次上市,招股的时候主要关注折价多少,就可以轻松套利。

3、思摩尔国际

中信里昂为其独家保荐人。

思摩尔国际是全球最大的电子雾化设备制造商,深圳麦克韦尔的母公司,成立于2009年,是提供雾化科技解决方案的全球领导者,拥有先进的研发技术、雄厚的制造实力、广泛的产品组合及多元化的客户群。

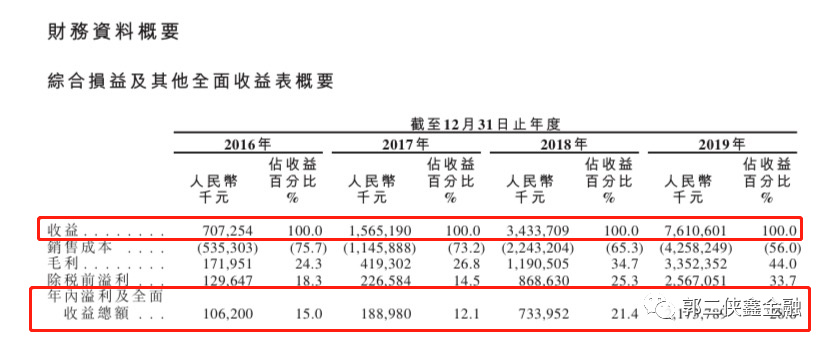

招股书显示,在过去的2016年、2017年、2018年和2019上半年, 麦克韦尔的营业收入分别为人民币7.07 亿、15.65亿、34.34亿和32.74 亿元人民币,毛利率分别为24.3%、26.8%、34.7和 41.5%,相应的净利润分别为人民币1.06 亿、1.89 亿、7.34亿和 9.21 亿元人民币。

这家公司的营收增速非常快,基本上一年翻一倍,而且随着规模的扩大,毛利率也逐年走高。只是从2019年下半年开始国内对电子销售开始从严管理,对公司业绩可能会有影响,不过从招股书上看,公司的最大销售收入是来自美国,其次是瑞士,第三才是中国,对公司的业绩冲击有限。

四、绿城管理

瑞信、德银为其联席保荐人。

绿城管理,于2010年成立,是中国房地产市场最大的代建公司。拥有106个新订约项目,新订约总建筑面积约为2240万平方米,占中国房地产市场的市场份额达 41.1%。

现在房地产已经产业化,拿地的不负责盖楼,盖楼的不负责销售、销售的不负责物业,负责的物业的一般都是房地产自家公司。绿城做的就是其中的盖楼环节,已经做到的市场老大的位置,相信资本市场会给其行业龙头应有的估值。

五、宏力医疗

瑞信、德银为其联席保荐人。

宏力医疗,经营中国排名第二的综合性民营营利性医院—河南宏力医院,于2006年12月投入运营,医院位于河南省新乡市长恒市,覆盖周边县市580万人口,是华中地区最大的综合性民营营利性医院。

六、弘阳服务

农银国际为其独家保荐人。

弘阳服务,是江苏南京弘阳地产旗下的,与其他物业公司一样主要依托于母公司,在管物业面积约1580万平米,总合同建筑面积2760,覆盖中国14个省、直辖市的41个城市167个项目,区域重心在长三角地区。

就整体实力而言,在2019年物业服务百强企业中排名第35位,在港交所属于小型物业公司,比现在正在的招股的金融街物业公司要小一点。

七、嘉兴燃气

交银国际、络绎资本为其联席保荐人。

嘉兴燃气,是浙江省嘉兴市最大的天然气运营商。根据特许经营权协议,自2008年以来,作为特许经营权承授人,嘉兴燃气一直是经营区域内嘉兴的独家管道天然气分销商。其经营区域位于嘉兴港区及嘉兴市区,嘉兴港区及嘉兴市区合共占地约1041.4平方公里,约占嘉兴市总面积的24.4%。

这股不用看了,社会主义国家,燃气是基础市民服务,不是市场化定价,没有想象空间,最近几年在港交所上市的公共事业股都没有涨的。

这么多好股排队上市,就等你开户来打新了

(编辑:郭璇)