叱咤中国零食行业三十余载,中国旺旺(00151)给无数消费者带来儿时记忆。时至今日,很多人对旺旺雪饼、旺旺仙贝、旺仔小馒头和旺仔牛奶等产品如数家珍。但三十年雨打风吹去,中国零食行业沧桑巨变。凭借创新的商业模式三只松鼠(300783.SZ)、良品铺子(603719.SH)们逐渐掌握撬动中国零食江湖的杠杆,而当年的中国旺旺在后辈的崛起面前略显老态。

营收滞涨,领先地位面临重大挑战

智通财经APP注意到,中国旺旺(00151)于近期发布截至2020年3月31日止年度业绩报告。财报显示,公司实现收益约200.95亿元人民币(单位下同),同比下降3.0%,核心营运利润43.79亿元,同比增加7.4%,股东应占利润36.49亿元,同比增加5%。

中国旺旺在财报中表示,公司营收下滑3%主要受到2019财年四季度公共卫生事件影响。但受益于纸箱、大米等主要原材料下个下降及产品组合优化,销货成本由上年同期的113.1亿元下降7.7%至104.4亿元。

由于生产成本下降,期内中国旺旺毛利率提升2.6个百分点至48%,达到近8年最高水平。(注:中国旺旺董事会于2017年8月22日决议把公司财政年度年结日由12月31日更改为3月31日。)

此外,中国旺旺2019财年利润增长的原因是费用受控。期内公司分销成本同比下降1.94亿元或6.5%至27.91亿元,分销成本占收益比率同比下降0.5个百分点至13.9%。其中,人工费用占收益比5.4%,同比下降0.3个百分点,广促费用占收益比率为2.9%,同比下降0.2个百分点。分销成本下降的主要原因是公司系统及精细的数据化管理提升销售人员及投放资源的使用效率。

不过,中国旺旺为了实施品牌、产品多元策略,加大了研发费用的投入从而导致2019财年行政费用较2018财年上升1.47亿元或6.3%至24.85亿,行政费用占收益比率为12.4%,较2018财年上升1.1个百分点。

总体来看,得益于毛利率的提升和期间费用受控,中国旺旺2019财年营运利润同比增长4.8%至48.06亿元,营运利润率同比提升1.8个百分点至23.9%。税后利润同比提升5.02%至36.36亿元,净利润率同比提升1.38个百分点至18.1%。

由于盈利能提提升,中国旺旺拟派付截至2020年3月31日止年度的末期股息每股普通股2.42美仙及特别股息每股普通股1.10美仙。公司2019财年累计派息金额达到36.49亿元,同比增长26.74%。

从业务规模、盈利能力、派息三个维度比较,中国旺旺截至2020年3月31日止12个月的收入,是良品铺子截至2019年12月31日止12个月的近三倍,是三只松鼠截至2019年12月31日止12个月的近2倍。中国旺旺的净利润是良品铺子和三只松鼠的十倍以上,派息金额更是后者暂时难以企及的高度。

收入增长难题亟待解决

遗憾的是,现如今高派息已经很难打动中国旺旺的投资者,自2014年以来公司股价几无令投资者为之振奋的表现。反观三只松鼠和良品铺子一经上市便受到市场热捧。

行情来源:智通财经APP

至于原因,从一个简单的数据中便可窥探一二。2019年6月天猫中国旺旺食品旗舰店的粉丝数量为293万,2020年6月提升至420万,增长率高达43.34%,但相较于良品铺子、三只松鼠和百草味千万级别的粉丝增长,仍然相形见绌。

在智通财经APP看来,投资者之所以热衷于把“票”投给良品铺子和三只松鼠,本质上是投创新的商业模式和振奋人心的成长潜能。

据中国食品工业协会《中国休闲食品行业发展研究报告》,中国休闲食品行业预计到 2020 年行业市场规模将接近2万亿元。据弗若斯特沙利文的统计数据,2018年中国休闲食品行业市场规模为10297亿元。多个统计口径显示,中国休闲食品行业至少是万亿级的规模,这也意味着,无论是中国旺旺、还是三只松鼠亦或是达利食品(03799)都还没有把中国休闲食品行业吃透。

那么,未来谁能主休闲食品行业之沉浮?从目前的市场环境来看,投资者似乎更愿意相信是三只松鼠和良品铺子之流。

以良品铺子为例,这家公司利用零食行业“冲动性、及时性、高频性”的消费属性,采取全品类发展战略。目前,良品铺子已形成覆盖肉类零食、坚果炒货、糖果糕点、果干果脯、素食山珍 等多个品类、1000余种的产品组合,有效地满足了不同消费者群体在不同场景下的多元化休闲食品需求。

在生产端,良品铺子采用OEM贴牌生产模式,有效避免重资产投入,这样公司便能放开手脚进行全球采购,挖掘高频次、高利润产品。后续公司只需要做好品控、仓储物流服务、渠道运营、品牌管理等工作。

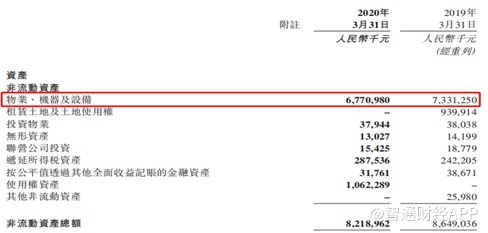

智通财经APP注意到,截至2020年一季度,良品铺子的固定资产为5.11亿元,非流动资产合计8.08亿元,三只松鼠固定资产4.1亿元,非流动资产合计7.5亿元。而需要采购、生产、销售眉毛胡子一把抓的中国旺旺,同期的物业、机器及设备高达67.71亿元,非流动资产总额高达81.89亿元。

面对竞争对手“以轻资产运营换高成长,以低利润率换市场”的打法,中国旺旺如何应对,是亟需回答的问题。

下沉、出海、多元化谁是最优解?

好的一方面是,中国旺旺并没有将营收滞涨的问题放任自流。

早在2017年中国旺旺董事长蔡衍明宣布为了贴合消费者差异化的需求,制定“渠道+产品”的多元化行销策略。

在渠道端,公司开拓空白终端网点及渠道下沉,精耕低线城市,同时通过数字化行销方式,强化品牌形象。

线上渠道方面,旺旺推进平台间合作,新零售模式贴合终端小店的销售需求及进货频次,补强对终端网点的覆盖;通过多元化的节日主题营销及跨界IP合作,塑造旺旺更为鲜活的品牌形象。

此外,旺旺还开拓母婴、冷链、自动售货机、旺仔主题门店等新兴消费渠道,以满足不同消费场景下的需求。

值得注意的是,中国旺旺越南销售公司也已于2019年开始营业,其他几个东南亚销售公司也将于2020年逐步启动服务,海外市场有望成为旺旺新的增长引擎。

新品开发方面,2017年,旺旺曾一次性推多达50余款新产品,包括“莎娃SAWOW”、“大口爽”、“Mr.HOT牛奶糖”等。2018财年,旺旺也陆续推出了以糯“田舍米烧”、“冻痴”、“QQ浆爆”等新品。

2019年,中国旺旺组建了一支的“食技研”品牌业务团队,尝试更多元的营销方式以迎合更多年轻消费族群,同时也针对特定消费族群推出了不同品牌的系列产品,例如:针对中老年人的“爱至尊”、健美人士的“Fix Body”及“贝比玛玛”母婴系列产品等。

旺旺在财报中表示,2020年将推出低糖、清爽口感的“乳酸菌”、“O泡果奶”等产品,以及“植物饮”、“神萃茶饮”等时尚特色饮料。

不可否认旺旺有着强烈改变产品结构的欲望,但市场永远是以结果为导向。事实上,旺旺的这些新品“组合拳”,仍然难以撼动原本的重量级IP。

2019财年,公司米果类取得收益56.11亿元,同比下降3.5%;乳品及饮料类收益达到98.1亿同比增长0.9%;休闲食品类实现收益46.342亿元,同比下降9.2%。其中,乳品及饮料实现增长主要受益于占比达到90%以上的“旺仔牛奶”同比增长1.9%。

这意味着,目前中国旺旺仍然维持着老产品打天下的态势。尽管三只松鼠、良品铺子们暂时难以撼动旺旺的行业地位,但凭借高速增长,零食新贵们迎头赶上旺旺的日子也许越来越近了。