本文来自万得资讯。

美股在未来两周将迎来两大“不稳定因素”,分别是当地时间本周五是今年的第二个四巫日(Quadruple witching),届时有超万亿美元的期权到期;在此之后,美股还将面临养老金季末结算。

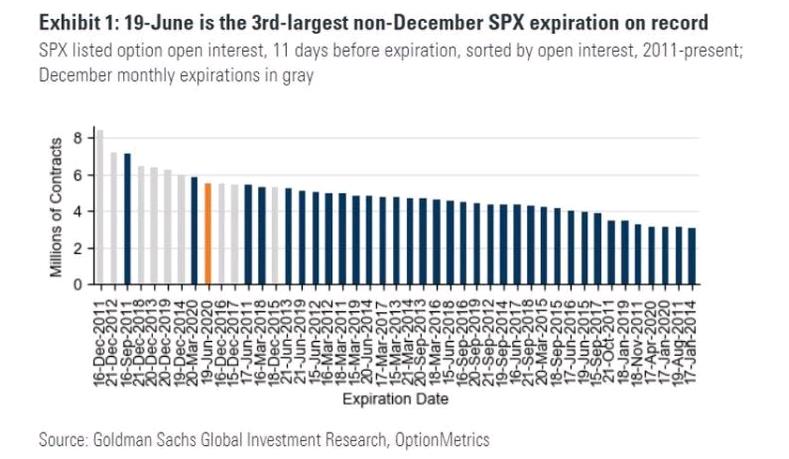

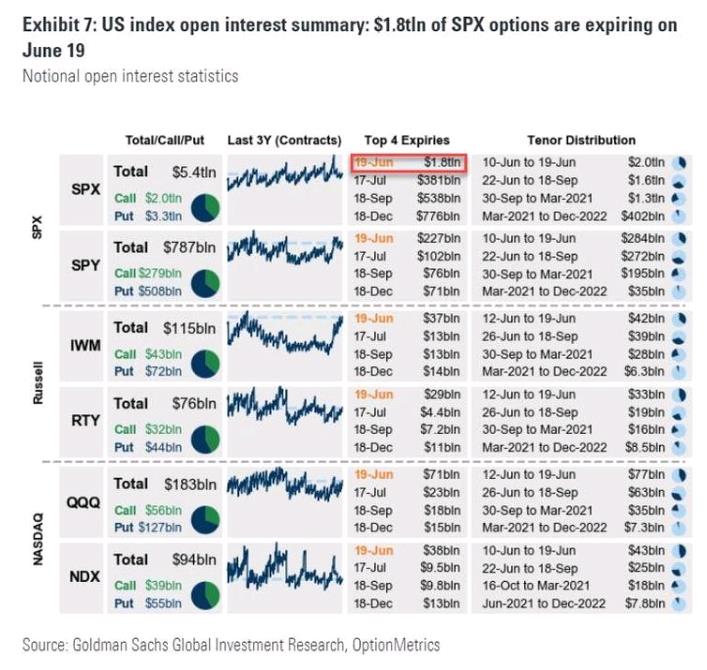

从本周五的期权开始,高盛的RockyFishman写道,从一个纯粹的“标题”角度来看,6月到期规模巨大,1.8万亿美元的SPX期权将于19日到期,为有记录以来第三大非12月到期日。

此外,在6月19日到期的还有2300亿美元的SPY期权和2500亿美元的SPX 和SPX E-mini期货期权。

也就是说,到了周五,gamma的总敞口相对较小。根据高盛的数据,8000亿美元的SPX gamma总额相对较小(与过去3年相比,为4%),因为由于市场在上季度的大幅波动,6月份到期的SPX期权大多远离当前的指数水平。

同样值得注意的是,6月份的大部分未平仓利率远低于目前的现货水平。从即将到期的期权构成看,最近强劲的看涨期权交易量中,6月份的看涨期权比例高于典型的到期日。高盛指出,在过去几天的反弹中,指数和单一股市的看涨期权交易量都有所加强,标普指数成交量大幅下滑表明,投资者主要是买入看涨期权。

6月份的未平仓利率为43%,高于典型的35%-40%,但大部分上涨的看涨期权都是以实值期权看涨期权的形式进行的。

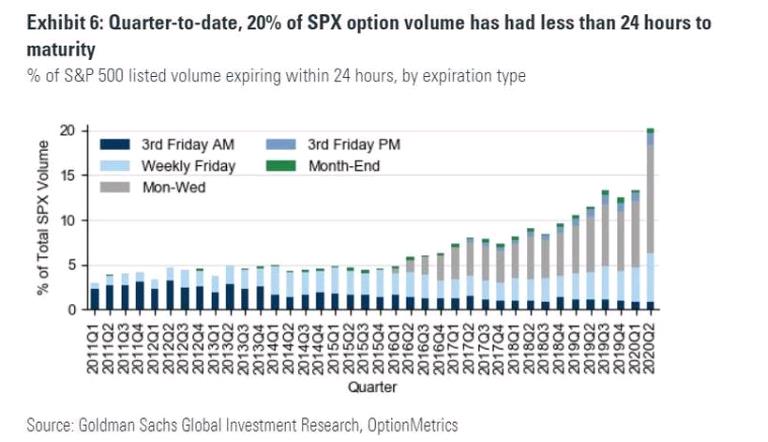

高盛认为,最大的未知因素是,是市场对超短期趋势的集中押注。由于强劲的追涨势头,导致将到期的期权数量激增:在2020年第二季度期间,每周一、周三和周五到期的SPX期权的最后一天交易量迅猛增加。在大多数到期日都有超过1000亿美元的名义交易,“这使得它们成为一个潜在且巨大但难以追踪的gamma。”

简单来讲,虽然美股面临着近创纪录的1.8万亿美元的期权在两天内到期,但目前尚不清楚仅此一项是否会对当前的市场产生实质性影响,也不确定这种影响是积极地还是负面的。

不过,有一点我们确实知道,由于本季度股票表现优于债券,养老金的抛售将相当可观。事实上,据高盛,截至周二收盘,该行的理论模型估计,美国的养老金将净卖出760亿美元的股票,这是有记录以来的第三大抛售额度,仅次于2020年3月和2018年12月,而这两个时期恰好都是美股极不稳定的时期,当时个股和指数皆泥沙俱下,全球市场亦被波及。

(编辑:郭璇)