本文来自微信公众号“广证恒生新三板研究极客”,文中观点不代表智通财经观点。

摘要:

短视频在教育领域迅速放量

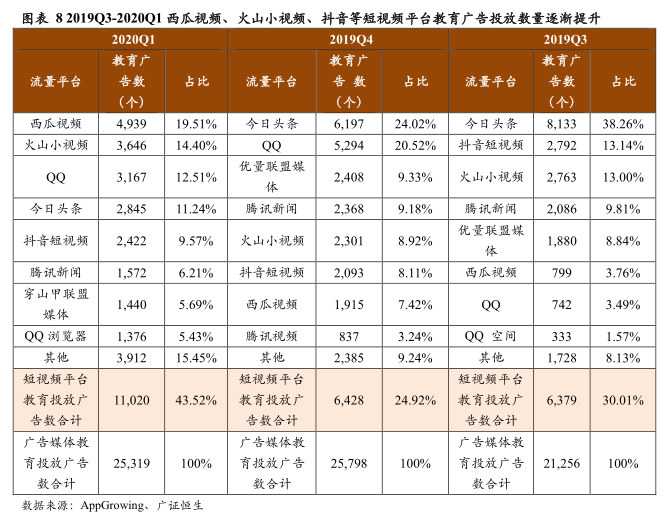

(1)短视频平台在教育领域的快速放量引人瞩目。根据AppGrowing数据,2019年抖音在教育领域的广告投放达6429起,市场份额8.96%,火山小视频、西瓜视频占比分别为7.71%、4.97%。2020Q1西瓜视频在教育领域的广告投放达4939起,市场份额达19.51%,同比增长19.46pct;火山小视频达3646起,占比14.4%(+14.16pct);抖音达2422起,市场份额达9.57%(+8.95pct);快手达12起,市场份额达0.05%。(2)短视频平台与教企共同发力助推短视频在教育方面迅速放量。一方面用户需求多样化与教育类广告主增加促使短视频平台推动教育领域布局;另一方面在线教育获客成本高企的背景下,短视频成为流量价值洼地。

短视频在获客中为流量引入端口,相比传统获客模型优势为用户信任感前置

我们认为,目前短视频平台无法承载整体的教学与服务流程,其主要作用是作为流量引入的端口,教育企业成长的关键仍然在于内容和服务。传统基于图文模式的获客模型中,在流量引入环节,用户对机构教学体验、教学效果的感知是间接的,进入流量转化的体验课阶段后用户才能对机构产生一定的信任感。而在基于短视频生态的获客模型中,短视频信息量大、传播形式丰富立体的特征使用户在流量引入环节就能直接感知到课程的部分教学体验和教学效果,短视频生态相对于图文模式更贴近于体验式营销的性质使得机构在前端的流量引入阶段即可获得用户的信任感。

“四步走”指引教育企业做好短视频运营

(1)平台选择:短视频平台选择取决于企业的内容制作能力与产品知识的社会属性。我们认为,内容制作能力较强的账号在抖音的分发机制下更容易获得大量流量,而例如家庭教育、早幼教等知识社会属性强的教育产品通过快手的分发机制能够匹配更精准的流量从而提高转化率。(2)目标用户:视频发布者与粉丝之间的双向交互帮助企业修正账号IP、圈定细分人群。企业为账号选择视频发布平台后,需要根据自身产品的目标用户确定短视频内容的受众。以抖音账号“新东方在线雅思”为例,账号设立之初其内容以知识纯度较高的雅思知识点为主,无法有效覆盖目标用户,之后通过评论、点赞量等分析用户偏好后形成了欧美明星口语视频剪辑的IP形式,英语口语生活化内容与雅思考题适配,能较全面地瞄准产品的目标用户。同时企业可通过账号矩阵为不同产品划分不同的细分人群。如星辰教育使用多个账号锁定了职场、学生与幼儿等不同的用户群体。(3)视频内容:轻量知识是共性特征,表现形式和知识类别构建差异化风格。通过IP锁定目标用户之后,需要通过优质内容加强粉丝粘性,内容制作能力是成长为优秀账号的关键所在。轻量级知识是教育短视频内容的统一逻辑,而差异化内容风格由表现形式和知识类别组成。(i)表现形式方面,不同的表现形式没有优劣之分,关键在于需与合适的内容匹配;(ii)知识类别方面,中等知识纯度型内容更有利于账号的发展。(4)引流转化:短视频最终目的为向体验课导流。目前市场主要有两种做法:(i)不通过微信端,而是通过关注页的低价课链接直接填写表单;(ii)添加一对一销售微信或关注公众号进入低价课环节。

风险提示:行业竞争加剧、盈利能力风险、政策变动风险

导语

目前降低获客成本是教育企业的重点关注问题,一方面在线教育一直被“获客成本高”、“流量贵”等问题困扰,另一方面对于线下企业而言,随着未来线上线下融合的OMO模式成为教育行业的主流,优化线上获客成本也将成为传统线下企业实现盈利的关键所在。随着基于微信生态的流量红利消失,教育企业急需寻找一个新的低成本流量入口。目前以快手、抖音为代表的短视频是近年流量增速最大的互联网平台,其他行业如电商等已在短视频中进行了深度布局,而教育行业中虽然大部分企业已经着手进入短视频平台,但整体布局仍不够深入。我们认为,对于教企而言,短视频会成为继微信生态之后新的流量红利,能够把握好短视频发展契机的企业在未来会实现迅速增长。

1、短视频在教育领域迅速放量

在当前阶段,教育企业,尤其是在线教育企业最主要的获客来源仍是互联网流量渠道。我们认为,流量入口端的变迁对整个教育行业的发展研判而言是一个非常关键的变量。

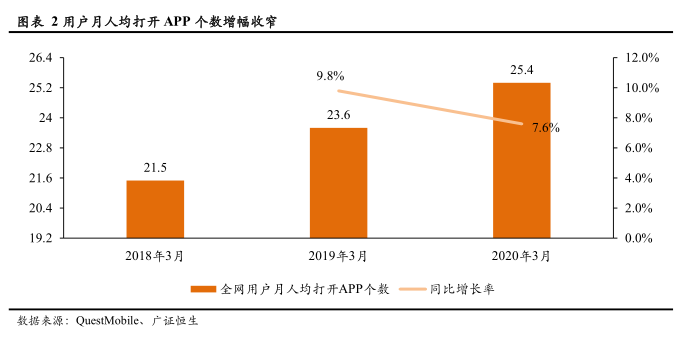

从整体的情况来看,移动互联网已迈入成熟阶段,整体流量红利基本触及天花板。(1)整体用户规模趋于稳定,人口红利期基本进入尾声。根据QuestMobile统计,2019年12月,移动互联网MAU已经达到11.39亿,较去年同期增长0.7%,增速跌破1%;2020年3月MAU达11.56亿,同比增速小幅上涨。(2)用户人均使用APP个数增幅收窄。2020年3月,用户人均打开APP个数达25.4个,同比增长7.6%(-2.2pct),增速低于去年同期。

从流量构成结构来看,头部格局稳中有变,短视频崛起搅动整体在线流量供给格局。

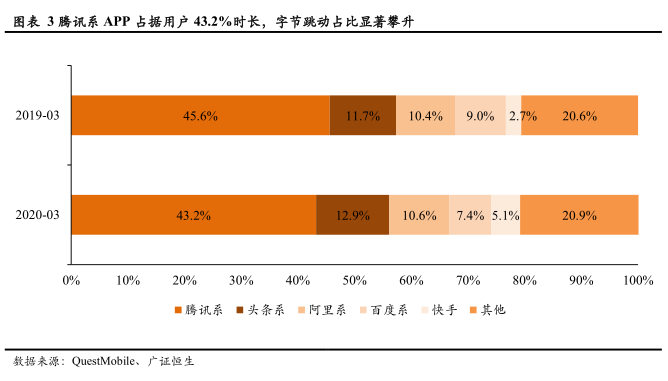

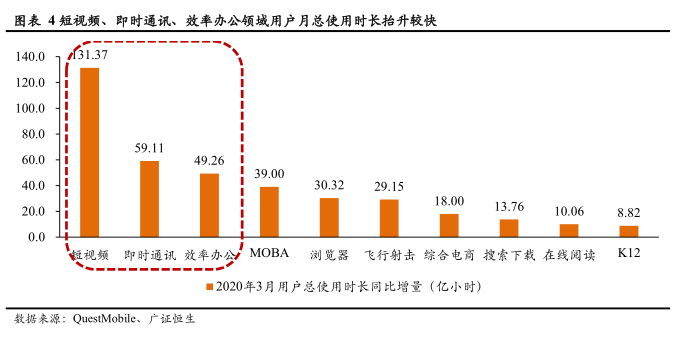

(1)腾讯(00700)系占据近半江山,头条系占比提升迅速。据QuestMobile统计,截至2020年3月,BATT旗下APP用户时长合计占比达74.1%。腾讯系旗下APP占据用户43.2%时长,同比下滑2.4pct;字节跳动凭借短视频的风口实现较快增长,整体占比达12.9%(+1.2pct);阿里(09988)系整体保持稳定;百度系占比同比下降1.6pct。(2)格局变动背后的核心变量是短视频流量的快速崛起。具体来看,细分领域使用时长增量前三集中在三大领域,分别是短视频、即时通讯、效率办公。2020年3月同比增量分别达131.37亿小时、59.11亿小时、49.26亿小时。截至2019年12月短视频用户规模达7.73亿,使用率达85.6%。其中截至2020年3月抖音、快手MAU分别为5.18亿、4.43亿,成为搅动整体流量格局变动的核心变量。我们预计未来短视频整体流量仍有一定的突破空间,但基本接近天花板,随着流量红利见顶,行业将进入存量竞争阶段。

具体至教育领域,各短视频平台在教育领域的快速放量引人瞩目。从AppGrowing的数据来看,2019年全年抖音在教育领域的广告投放达6429起,市场份额8.96%,火山小视频、西瓜视频占比分别为7.71%、4.97%。2020Q1西瓜视频在教育领域的广告投放达4939起,市场份额达19.51%,同比增长19.46pct;火山小视频达3646起,占比14.4%(+14.16pct);抖音达2422起,市场份额达9.57%(+8.95pct);快手达12起,市场份额达0.05%。短视频流量平台撬动着整体教育广告领域的生产场景、分发场景及互动场景,也推动着众多教育公司获客渠道及获客模型的持续迭代。

短视频平台与教育企业共同发力助推短视频在教育方面迅速放量。

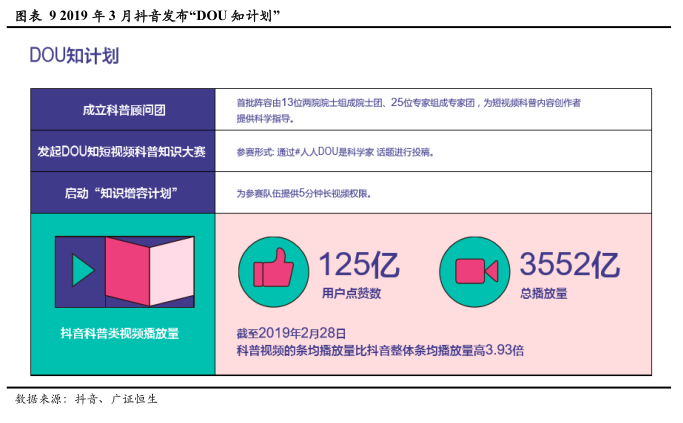

(1)用户需求多样化与教育类广告主增加促使短视频平台推动教育领域布局。近年各个短视频企业发布了多项措施鼓励教育类知识内容创作。2019年抖音发布了“DOU知计划”,为知识内容创作者提供全方位服务方案,截至2019年12月2日,抖音粉丝过万的知识内容创作者数量超过7.4万;同年快手宣布推出“教育生态合伙人计划”,为教育机构及个人创作者提供精细化运营辅导,截至2020年2月22日,快手知识作品数量超1.2亿。我们认为,各短视频平台在教育领域发力的主要原因是一方面短视频中泛娱乐化内容过剩而垂直型内容紧缺,随着行业进入存量竞争阶段,用户需求呈现多样化趋势,因此需要拓宽内容的多元性以迎合用户更深层次的需求,其中教育是一个较好的突破口;另一方面广告是短视频平台重要的营收来源,如19年广告在抖音的营收占比约为80%。随着在线教育企业在短视频平台上的广告投放迅速增长,教企成为较大的广告主后,短视频平台会完善在教育领域的布局以更好地为客户提供深度服务。

(2)在线教育获客成本高企的背景下,短视频成为流量价值洼地。目前在线教育企业获客成本一直居高不下,高效率获取流量以降低获客成本成为企业实现盈利的关键所在。2019年微信禁止打卡后基于微信生态的流量红利消失,企业亟待寻找一个新的流量端口。而短视频是一个与教育广告投放深度契合的流量洼地。一方面存量巨大且不断增长的MAU使得企业获得了更多的品牌曝光机会,另一方面相比图文类广告,视频内容具备的体验式营销性质使其与教育这种重决策产品的长转化链条更契合。

2、短视频在获客流程中为流量引入端口,相比传统获客模型优势在于用户信任感前置

目前短视频平台无法独立承载完整的教学与服务流程,其主要作用是作为流量引入的端口。我们认为短视频不足以成为教学基础设施,教企无法将日常的教学、服务环节嵌入到短视频中。这背后的核心逻辑是一方面对于教企而言,短视频内容不具备私有性,资源无需付费即可自由浏览,部分平台虽然已具备一定的电商功能,但用户购买商品之后无法像知识付费一样在平台上完成产品所有的服务环节,大部分课堂教学与课后服务依赖教企自有平台完成;另一方面对于教育产品用户而言,教学质量上短视频内容因短平快的特征而不具备深度性、知识体系因基于内容质量或社交关系的流量分发机制无法按学习阶段匹配相应的学习内容从而不具备连贯性,教学体验上课堂交互与课后跟踪落实匮乏,单纯依靠短视频无法提供足够的重度服务。虽然短视频无法承载教育产品的教学与服务功能,但其可以在前端的流量引入环节作为品牌塑造与传播的渠道,短视频作为新兴的流量红利可以帮助企业于短时间内大规模获客。然而教育的核心是内容和服务,获客后流量的承接能力仍然取决于企业在教学体验和教学质量上核心能力的构建。

基于短视频生态的获客模型与传统基于图文模式的获客模型的区别在于获取用户信任感的时刻前置到了流量引入环节。(1)对于教育这种相对高价、低频、非标准化的重决策产品,需要通过体验式营销使用户建立充足的信任感以支撑其向正价课付费。传统基于图文模式的获客模型中,在流量引入环节,用户对机构教学体验、教学效果的感知是间接的,进入流量转化的体验课阶段后用户才能对机构产生一定的信任感。而在基于短视频生态的获客模型中,短视频信息量大、传播形式丰富立体的特征使用户在流量引入环节就能直接感知到课程的部分教学体验和教学效果,如抖音账号“诸葛学堂杨老师”上传的视频内容大部分为线下课程实录节选,每期主题为古诗词赏析、作文点评等,与公司课程内容关联度极高,短视频生态相对于图文模式更贴近于体验式营销的性质使得机构在前端的流量引入阶段即可获得用户的信任感。(2)然而短视频无法完全取代免费公开课、低价体验课、正价课的三级转化体系,背后的主要原因是教育为相对高价与重度服务的产品,单纯依赖短视频无法让用户获得足够的信任感。目前短视频平台有部分账号通过售卖相对低价与轻度服务的产品实现了一定的销售额,如快手账号“阿柴哥数学课堂”售卖9元初中数学录播课,截至2020年5月18日,该账号共实现了127万的销售额,但这类产品大部分为录播课且无法保障教学效果,并非市场上教育产品的主流形态。

3、“四步走”指引教育企业做好短视频运营

3.1 平台选择:企业的内容制作能力与教育产品知识的社会属性双重决定运营平台

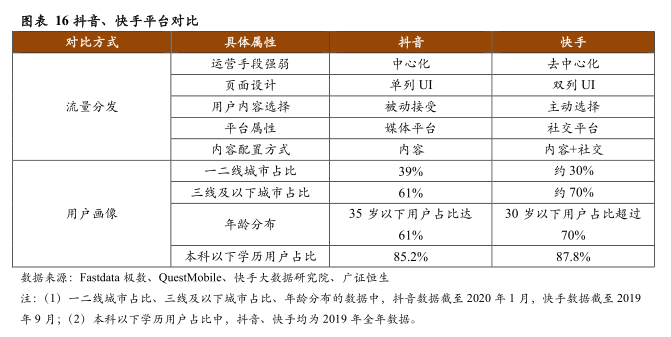

抖音和快手是教企在短视频领域的主要选择平台。平台选择问题并不是指公司只能从众多短视频平台中选择一个作为主要运营平台,而是指公司不同的短视频账号如何在不同平台之间进行差异化布局。我们认为,抖音和快手是企业的主要选择,因为目前短视频行业已形成“两超多强三阶梯”的竞争格局,前两个头部企业的MAU远超位于第三位的西瓜视频,截至2020年3月,根据QuestMobile数据,抖音、快手、西瓜视频的MAU分别为5.18亿、4.43亿、1.52亿,且教育企业账号在除抖音、快手外的其他短视频平台几乎没有布局。

短视频平台选择取决于企业的内容制作能力与教育产品知识的社会属性。流量分发机制和用户画像是对比短视频平台的两个突破口。用户画像方面,从学历、城际分布、年龄出发,对于教育企业而言抖音、快手没有较大差异。学历方面,2019年抖音、快手本科以下学历用户占比分别为85.2%、87.8%;城际分布方面,截至2020年1月,抖音一二线城市用户占比达39%,截至2019年9月,快手一二线城市用户占比约为30%;年龄方面,截至2020年1月,抖音35岁以下用户占比达61%,截至2019年9月,快手30岁以下用户占比约为70%。流量分发机制方面,教育企业可以从自身的内容制作能力和所属细分领域知识的社会属性选择短视频平台。(1)内容制作能力较强的账号在抖音的分发机制下更容易获得大量流量。抖音基本分发机制主要为基于内容分发,具备中心化产品的特征。优质内容经过流量池层层筛选后能持续不断地获得大量头部流量,而快手基于内容和社交分发,是去中心化产品,优质内容热度达到一定熵值后曝光机会将逐渐降低。(2)知识社会属性强的教育产品通过快手的分发机制能够匹配更精准的流量从而提高转化率。教育产品都具有天然的社交属性,但某些细分领域的社交属性更强,家庭教育、早幼教等领域因情感陪伴的属性具有更亲密的社会关系,而职业教育、K12学科教育等因更偏向于结果导向的学习社会属性相对偏弱。从平台对比的角度出发,快手相对于抖音更偏向于社交链、关注链的分发逻辑使粉丝有更大的机会看到被关注者的视频,提高了粉丝与被关注者之间的交互水平从而使快手具有更强的用户粘性和社区生态。根据卡思数据,截至2019年10月31日,快手的赞评比达到13.05:1,而抖音仅有42:1。社会属性较强的教育账号在快手更容易与用户构建亲密的信任关系,从而提高转化率。

3.2 目标用户:利用账号IP锁定细分人群

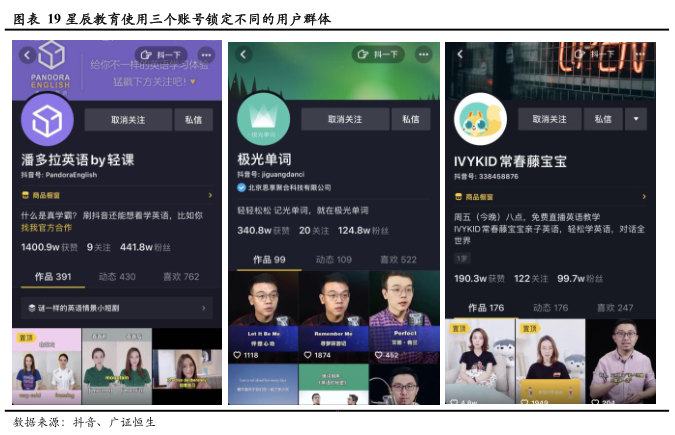

视频发布者与粉丝之间的双向交互帮助企业修正账号IP、圈定细分人群。(1)企业为账号选择了视频发布平台后,需要根据自身产品的目标用户确定短视频内容的受众,IP个性化的鲜明特征使得不同IP对应了不同的用户群体。大部分教育类账号在设立之初都存在IP定位不明确、无法有效覆盖目标用户的问题,之后通过与粉丝之间的双向沟通逐步调整视频内容,最后能形成稳定的IP和粉丝画像。以抖音账号“新东方在线雅思”为例,18年营运之初其内容以知识纯度较高的雅思知识点为主,点赞量在500-700左右,主要原因是内容过于专业化且抖音单列UI的设计导致视频完播率较低、无法进入推荐池,从而无法较全面地覆盖公司产品受众。之后企业在专业内容中穿插了生活化趣味知识,在长时间通过点赞量、粉丝量与评论分析用户偏好后,该账号形成了欧美明星口语视频剪辑的IP形式,英语口语生活化内容与雅思考题适配,在保障了完播率的同时能较全面地瞄准产品的目标用户,点赞量中间值上升至2000左右。(2)同时,企业可通过账号矩阵为不同产品划分不同的细分人群。以主营英语学习的星辰教育为例,公司分别针对职场、学生与幼儿群体推出了潘多拉英语、极光单词、IVYKID常春藤宝宝等多款产品,虽然以上产品都属于英语教育,但企业在短视频运营时分别使用了三个账号锁定不同的用户群体,通过内容的垂直细分实现精准投放。

3.3 视频内容:轻量知识是共性特征,表现形式和知识类别构建差异化风格

通过IP锁定目标用户之后,需要通过优质内容加强粉丝粘性,内容制作能力是成长为优秀账号的关键所在。短视频中知识的生产关系改变,不同于图文时代,短视频内容由生产者和消费者共同创造,生产者根据消费者的反馈不断调整视频内容的过程中,不仅提高了存量粉丝的粘性,也通过粉丝之间的话题讨论进一步带来了增量用户。此外由于短视频用户具有较大的选择权,不感兴趣的内容可以选择不观看,即使短时间内企业通过广告投放获得较大流量,缺乏优异内容的账号后续也无法触达用户,账号运营最终会回归到内容生产。

轻量级知识是教育短视频内容的统一逻辑,内容的不同深耕垂直领域构建差异化竞争。共性特征方面,短视频内容分为泛娱乐型与垂直型,垂直型内容又可分为产品型和知识型。知识型内容的统一特征是轻量与结论导向,单个视频只需开门见山式地讲解一个清晰的知识点,教育作为知识型内容也符合上述特点。此外K12学科辅导类账号中,内容需偏向小学阶段,因为抖音、快手35岁以下的用户占比均超过60%,这部分用户以小学家长为主。差异化特征方面,不同的IP背后承载的是不同的内容与对于细分领域不同的切入点,内容才是教育账号实现领先的核心竞争力。

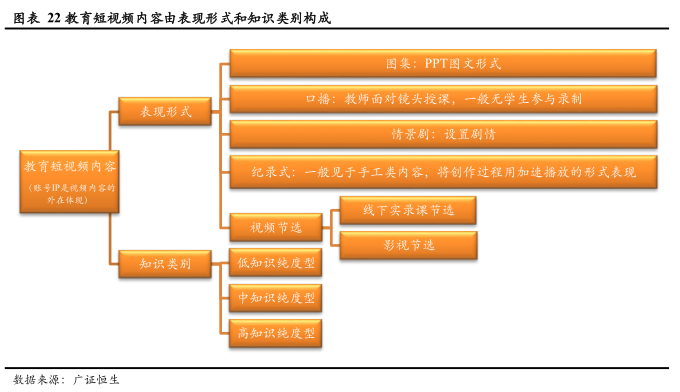

差异化内容风格由表现形式和知识类别组成。

(1)表现形式方面,不同的表现形式没有优劣之分,关键在于需与合适的内容匹配。表现形式分为图集、口播、情景剧、纪录片和视频节选。我们认为,需要从表现形式与内容的适配性衡量账号的发展潜力,而不是单一地从表现形式或知识类别角度出发。以快手账号“跟谁学.语文自习室”为例,目前图集因文字的传播效率低下普遍被内容生产者抛弃,然而“跟谁学.语文自习室”凭借图集和作文摘抄的内容形式在五个月内实现了63万的粉丝量,因为相比其他表现形式,图集更方便粉丝仔细阅读大段文字。

(2)知识类别方面,中等知识纯度型内容更有利于账号的发展。根据知识纯度和趣味性的倾斜程度,所有教育知识内容可分为与正价课课程内容关联性较低、与生活化场景关联程度较高的低知识纯度型,课程内容相关性与生活化属性相对均衡的中知识纯度型,以及课程内容相关性高而趣味性较低的高知识纯度型。以抖音“诸葛学堂杨老师”为例,其视频内容风格采取线下实录课和中等知识纯度的小学古文故事结合的形式,故事相对语法等内容因兼具趣味性和收获感在大大拓宽了受众范围的同时保障用户能够从视频中获得知识方面自我价值的提升。截至2020年5月18日,该账号粉丝量为762.7万。

3.4 引流转化:短视频最终目的为向体验课导流

短视频成为重要的体验课导流端口。教育短视频的最终目的在于将获取的流量引入低价课环节,然而这方面的内容一般不会在视频内容中出现,而是集中体现在关注页中。目前市场主要有两种做法:(1)不通过微信端,而是通过关注页的链接直接填写表单;(2)添加一对一销售微信或关注公众号进入低价课。

4、风险提示

(1)行业竞争加剧:在线教育行业被广大投资者及创业者所看好,头部玩家融资持续推进,行业竞争持续加剧。同时,新玩家不断介入,包括传统线下教育龙头、其他行业的龙头都有相关布局的趋势,我们判断行业竞争将持续加剧。

(2)盈利能力风险:当前大部分在线教育企业仍处于亏损阶段,一方面由于营销投入巨大,另外一 方面也由于部分企业盈利模式不清晰,变现能力较差。后续在销售费用率能否下降,企业能否实现最终盈 利上具有较大的不确定性。

(3)政策变动风险:中国的线上教育仍处于初期阶段,相关上位法体系尚未成熟,且最新政策仍在 不断的演变当中,其诠释和执行具有重大不确定因素及模糊之处。

(编辑:李国坚)