即使在饱和的市场中,也能“蹿出”一些黑马,于6月12日向港交所递交招股说明书的中国西都集团(以下简称“西都集团”)便是如此。

据智通财经APP获悉,西都集团是广东省的电力工程服务及电力信息化产品与服务提供商,该公司欲在港股主板上市,西证国际为独家保荐人。

西都集团从电力工程行业起家,但电力工程行业并不是一个“性感”的赛道。据弗若斯特沙利文数据显示,从2014至2019年,广东省电力工程市场总收入的年复合增长率仅1%,市场已趋于饱和。

但就在这样一个低增长,且以国有企业为主导的广东省电力工程市场中,西都集团实现了业绩的稳步快速增长。据招股书显示,从2017-2019年,该公司的收入从1.87亿增至2.91亿元,年复合增长率24.74%。与此同时,同期的净利润从2308.5万元增至4749.7万元,年复合增速高达43.53%。

西都集团如何实现逆市增长以成就其“黑马”之姿?

国企主导且趋于饱和的电力工程市场

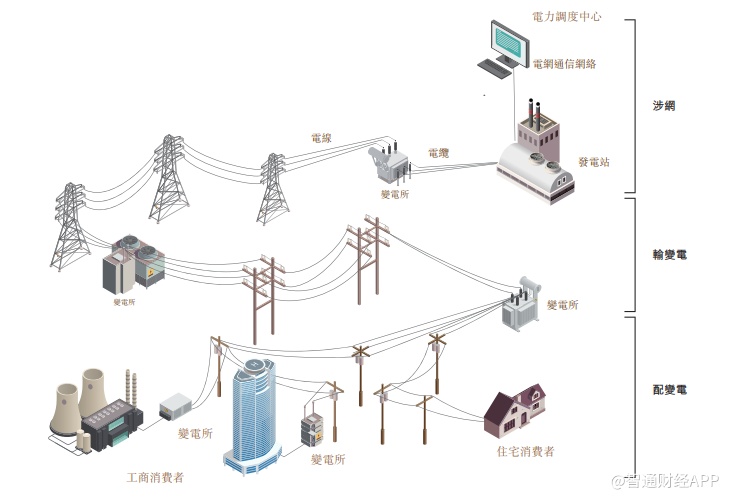

据招股书显示,西都集团的发展历史可追溯至2011年,自该年开始,西部集团便一直在广东省从事电力工程业务。而该业务包括三大分部,分别为涉网工程、输变电工程以及配变电工程。

图:电力工程三大分部业务

经过多年发展,西都集团在电力工程市场有了一席之地。据弗若斯特沙利文数据显示,若以2019年收入计,西都集团在广东省民营电力工程服务供应商中排名第二,市场份额为7.5%。若仅以涉网工程的项目数量及合约价值而言,西都集团在广东省涉网工程市场的总份额高达70%。

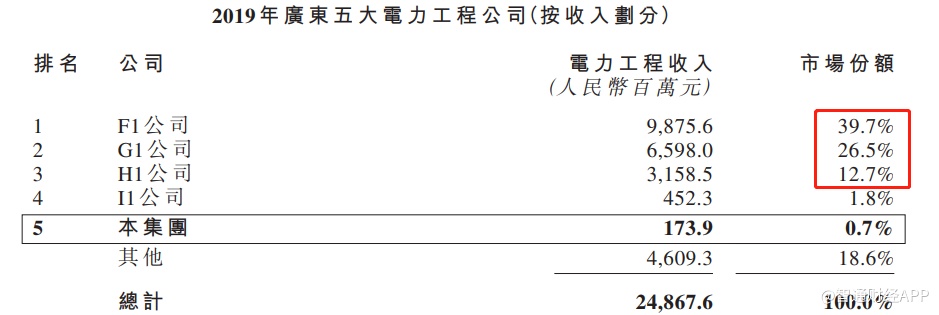

事实上,广东省电力工程行业是以国企为主,前三大市场玩家均是国有企业,三家合计市场份额高达78.9%,而西都集团以2019年电力工程行业的收入计算,在广东省仅占0.7%的市场份额。

国有企业雄踞的电力工程市场,并非是民营企业的突破口,西都集团深谙此理,并于2017年开始推出电力信息化产品及服务。其中产品包括网络安全态势感知装置、发电计划曲线监测系统、发电厂辅助服务监测及考核系统;服务则是根据客户特定的需求及要求提供定制化的智能解决方案。此外,西都集团还为客户提供运维及技术咨询服务。

因此,截至目前,西都集团有电力工程服务、电力信息化产品及服务、运维及技术咨询服务三大业务板块。

电力信息化产品及服务成为突破口

事实证明,西都集团根据行业情况所推出的电力信息化产品及服务是正确选择。据招股书显示,该业务推出后呈爆发式增长。2017年至2019年,该业务的收入从163.7万元增至9209.8万元,年复合增长率高达650%。该业务在收入中的比重也自2017财年的0.9%提升至31.7%。

电力工程服务的收入虽也稳步提升,但增速相对缓慢。从2017年至2019年,该业务的收入从1.57亿增至1.75亿元,年复合增速仅5%,这与电力工程总规模的低速增长相对应。在电力信息化产品及服务的强势崛起后,电力工程服务在收入中所占的比例逐年下降,从2017年的84.1%下降至2019年的60.3%。

得益于电力工程业务的稳定,以及电力信息化产品及服务的高增长,西都集团的总收入从2017年的1.87亿增至2019年的2.91亿元,年复合增长率24.74%。

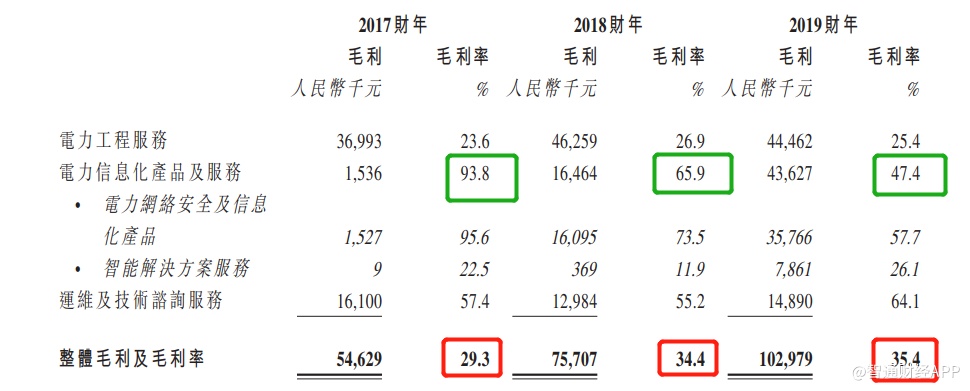

电力信息化产品及服务的发展带来的不仅是高收入,还有高毛利。智通财经APP发现,该业务的毛利率远高于电力工程服务,随着该业务在收入中占比的增加,西都集团整体毛利率逐渐提升,从2017年的29.3%提升至2018年的34.4%,再提升至2019年的35.4%。

在收入增长以及毛利率提升的带动下,西都集团的净利润快速增长,从2017年的2308.5万元增至2019年的4749.7万元,年复合增速高达43.53%。不过,西都集团2019年时的净利率为16.39%,较2018年的19.67%有所下滑,这是因为2019年的三费开支占比由于上市费用的支出而提升,若扣除上市相关费用,净利率则无明显变化。

电力信息化行业仍具红利

从整体视角来看,西部集团过去三年以电力信息化产品及服务为突破口取得了快速发展,该业务也将关系到西部集团未来的发展情况,聚焦该业务,便能对西部集团的成长性做出大概判断。

虽然西部集团从2017-2019年的毛利率呈上升趋势,但就电力信息化产品及服务而言,该业务的毛利率却持续下滑,从2017年的93.8%下降至2018年的65.9%,再下降至2019年的47.4%。

为何电力信息化产品及服务的毛利率下滑如此之快?这与规模效应完全相反。据招股书显示,2018年该业务毛利率下滑主要是因为产品组合的变化,新增两款产品的毛利率相对较低;而2019年毛利率再次下滑是因为公司向贵州、云南销售的低毛利产品大幅增加,且对大额若干采购给予了折扣所致。由此可见,电力信息化产品及服务毛利率的下滑是正常经营情况下的常规变动。

其实,与电力工程相比,电力信息化则更具市场前景。据弗若斯特沙利文数据显示,从2019至2024年,广东省该市场的年复合增长率为20.7%,全国该市场的年复合增长率为18.2%。西都集团将受益于行业的发展。

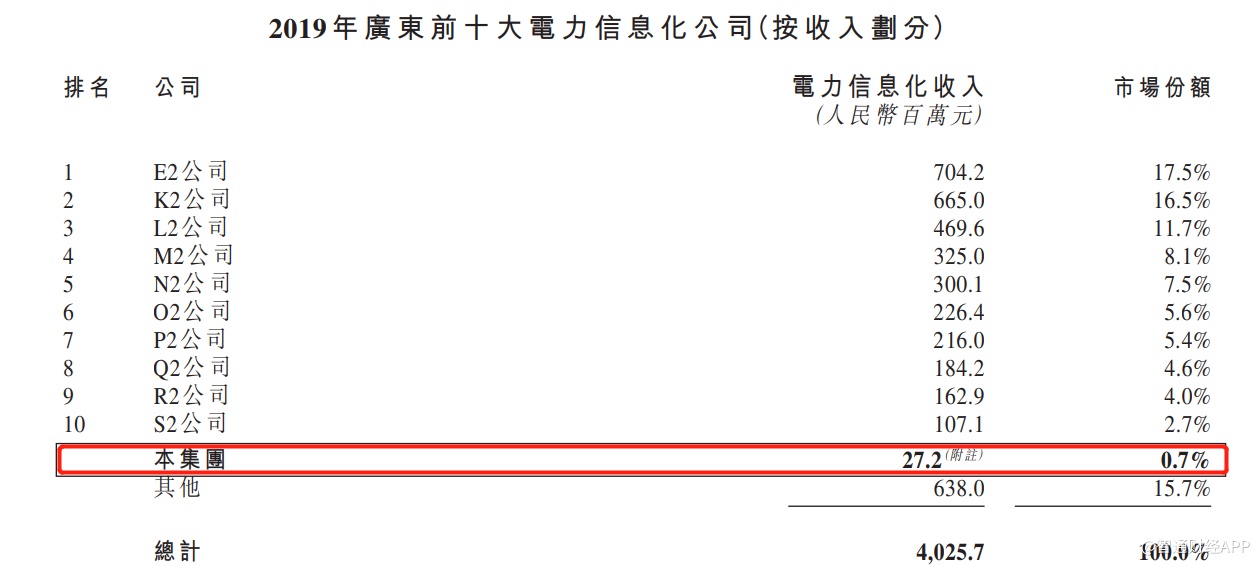

但市场竞争格局也异常剧烈,国有信息化公司在电力信息化市场中的比重远高于民营企业。在广东前十大电力信息化公司中,前四大为国有企业,合计市场份额为53.8%,而西都集团仅占广东省所有市场份额的0.7%。而在广东私有电力信息化市场中,西都集团以2.6%的市场份额排名第七位。

市占率低的原因在于西都集团进入电力信息化市场的时间相对较短,截至目前仅3年多。鉴于该市场仍处于快速期,预计西都集团仍能吃到行业红利,但电力信息化市场中的竞争情况值得留意。

此外,当前西都集团贡献收入的主力还是电力工程业务,若电力工程业务的竞争加剧,也将拖累西都集团的整体业绩表现。