本文来源“万得资讯”。

今年以来美股脱离经济基本面的反弹让许多谨慎的机构投资者“措手不及”,有“奥马哈先知”之称的巴菲特或许是其中之一。3月底以来标普500指数已反弹逾35%,而巴菲特却成为4月的净卖家,加剧了人们对伯克希尔哈撒韦公司长期发展的担忧。

2019年跑输市场以后,巴菲特或继续输给大盘

从今年以来巴菲特公布的操作来看,股神的抛售都成功“卖在了低点”:巴菲特在今年初增加了在美国最大的几家航空公司的持股量,然后在4月卫生事件高峰时将其出售,这使该笔投资面临亏损。美国航空(AAL.US)、达美航空(DAL.US)、联合航空(UAL.US)和西南航空(LUV.US)自5月以来已分别上涨41.8%、20.8%、35.94%和17.02%。

此外,巴菲特还在一季度抛售大量金融股。伯克希尔哈撒韦(BRK.US) 表示,它已在第一季度出售了超过1000万股高盛股票,并将其在摩根大通的持股比例从1.94%减少至1.88%。而金融股自3月底以来同样强劲反弹:被巴菲特抛售的高盛和摩根大通至6月17日已分别上涨32.13%和9.13%。

这一系列表现,使得投资者担心巴菲特完美错过了3月底以来的反弹行情。伯Edward Jones分析师James Shanahan表示:“我担心他可能错过了本轮反弹。”“如果这次反弹始于3月底,而他在4月份是一个净卖家,他似乎错过了这一切。这是令人沮丧的。许多散户投资者将资金投入市场,并且比专业投资者做得更好。我认为你可以把巴菲特也包括在内。”

值得注意的是,近年来巴菲特投资表现频频落后于大盘。2019年,伯克希尔哈撒韦公司每股账面价值增长11%,而同期标普500指数增幅达到31.5%,跑输大盘近20个百分点。而据伯克希尔哈撒韦年报数据统计,2009年至2019年,公司账面投资回报为200%,而同期标普500指数回报超240%。

不少投资者还质疑,巴菲特未在市场暴跌中复制其2008年的战绩,使其背离了自己“别人恐惧我贪婪”的投资理念。2008年,巴菲特对高盛和通用电气进行数十亿美元的投资,在此后数年间获得超额回报。但在本轮市场暴跌中,伯克希尔账面现金却达到1370亿美元的历史高位,显示出股神对此次危机的观望态度。巴菲特还在5月表示,他之所以没有出手,是因为没有看到市场上有吸引人的标的。

“股神”投资策略为何失灵?背后存在两大因素

人们逐渐发现,曾经的“奥马哈先知”,近年收益却被美国散户击败。其实客观来看,巴菲特的“失利”既有市场风格变化的因素,也有“时机尚未到来”的可能性。

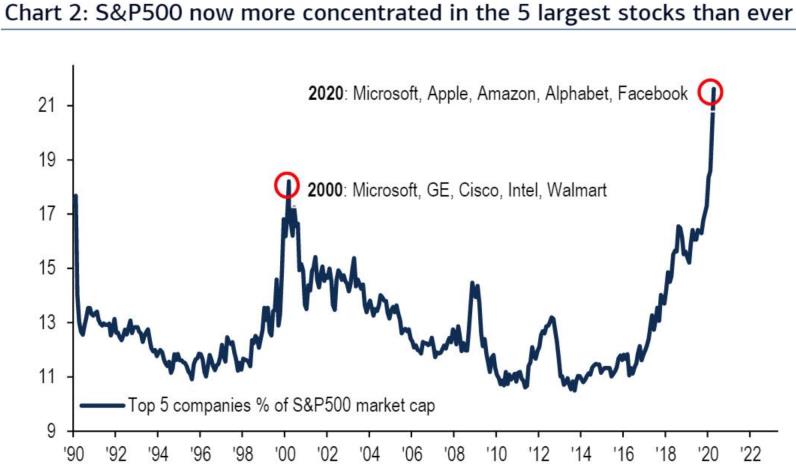

众所周知,巴菲特从不隐瞒对科技投资的厌恶之情,但科技类公司却在近几年成为美股的“领头羊”。包括互联网公司在内的技术和通信行业现在已占标准普尔500指数的38%,“FAANG”的上涨推动了3月底以来的市场反弹,而纳斯达克更是在经济尚未复苏时期屡创新高。另一方面,巴菲特偏爱的金融股在标普500的比重已从近四年前的15%下降到现在的10.5%,因为高股息受到股神青睐的银行股正面临低利率环境的挑战。

对于近几年科技公司的崛起,巴菲特在2016年选择投资苹果公司(AAPL.US),并在去年持有亚马逊(AMZN.US)的一小部分股份。但该行业的高估值阻止了巴菲特扩大对科技领域的投资。一些投资者表示,巴菲特必须找到一种方法,使他的价值投资理念与互联网时代的“新经济”相协调——而这种所谓的“新经济”早已不是什么新生概念。

与此同时,许多股东仍相信巴菲特能扭转局面,因为当前美股的高估值让人联想到2000年的互联网泡沫:当网络公司股价暴跌时,伯克希尔的股价上涨了四分之一以上。如果全球股市重新测试3月份的低点——比如,如果出现第二波卫生事件感染浪潮——巴菲特的谨慎可能会得到截然不同的解读。

持有伯克希尔股票的Gardner Russo & Gardner公司高管Thomas Russo表示:“伯克希尔哈撒韦仍然致力于逐步回报投资者,而不是按时回报。”“这是我们告诉人们‘不要匆忙花掉这笔钱’的原因之一,”他指的是巴菲特的1370亿美元现金储备。“如果你着急,他可能会犯错误。”(编辑:刘瑞)