继饮食概念(08056)、皇玺餐饮集团(08300)之后,时隔三个多月,又一家“小而美”的餐饮业公司即将登陆港股市场。

11月17日,智通财经获悉,膳源控股有限公司(01632)正式启动招股,共发行5000万股,其中90%为国际配售,10%为公开发售,另有15%的超额配股权。每股发行价介乎1.67港元(单位下同)至2.15元之间,每手2000股。11月22日结束招股,预期11月29日上市。

以每股中间价1.91元计算,不计超额配股权,以2016财年业绩为基础,并剔除计入期内的上市开支,膳源控股的上市市盈率约15倍。若以截至2016年8月31日止5个月的业绩计算,并扣除该期间上市开支的影响,其市盈率约21倍。

饮食概念、皇玺餐饮集团上市之后的走势如出一辙,暴涨之后出现暴跌,而后长期横盘波澜不惊。与这两家公司不同,膳源控股并非以纯配售方式上市,其上市后股价也不会带有“表演”成份,或许不会经历暴涨暴跌的过山车式行情。但是,能否走出餐饮龙头大家乐集团(00341)那般的趋势性上涨行情,还得看膳源控股的扩张计划能否将其带入收益与利润同步增长的良性循环。

收益增长遇瓶颈 净利润增长势头后继乏力

智通财经了解到,膳源控股自2003年开始从事餐饮业,在香港湾仔开设首家越栈品牌餐厅,在首家餐厅开设成功后,该公司开始按相同的经营模式在香港扩充餐厅,截至2016年11月8日,公司共经营20家餐厅,遍及香港14个区,其中大多数位于人流量较大的购物中心。

欧睿出具的报告显示,包括越式全服务式餐厅在内的香港东南亚全服务式餐厅竞争激烈且高度分散。目前,膳源控股旗下餐厅全部为越式全服务式餐厅,以越栈及其子品牌越乡、越悦品牌经营。截至2015年底,按估计收益计算,膳源控股是东南亚全服务式连锁餐厅分部经营者,占据9%的市场份额,且在香港拥有最多的东南亚全服务式餐厅。

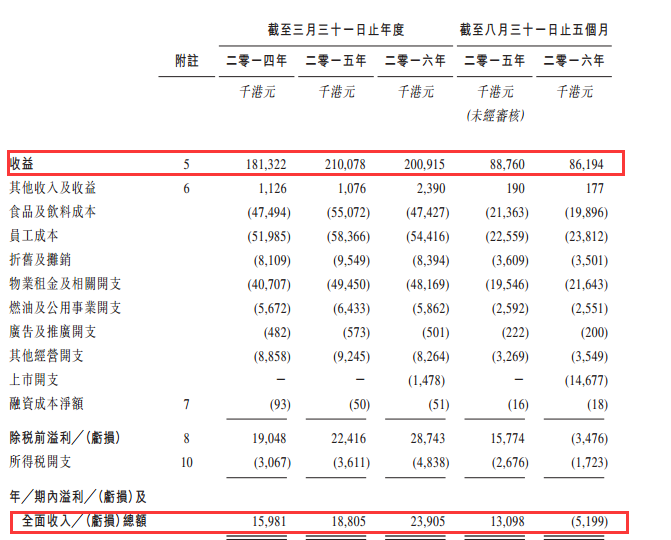

2014财年至2016财年期间,受累于香港零售及旅游业的下滑,加之行业竞争激烈,膳源控股收益增长出现瓶颈,分别为1.81亿、2.10亿、2.01亿,但其净利润却稳步增长,同期分别为1598.1万、1880.5万、2390.5万。

膳源控股的净利润的连年增长主要得益于其实行的“优胜劣汰”的策略。该公司会对每间餐厅的业绩、收支平衡及投资回报等方面的表现进行监察,对于亏损的餐厅或者现金流量过低的餐厅,公司会予以关闭。上述期间,公司的营业餐厅总数由26家下降到22家。

关闭了部分亏损的餐厅后,膳源控股留下的餐厅经营状况相对较好,单店平均收入得以上升。此外,随着餐厅总数的下降,该公司租赁的店面和雇佣的员工减少,其租金成本与员工成本也随之下降。成本得到控制之后,该公司净利润的增长也就不足为奇了。

但截至2016年8月31日止5个月,腾源控股在收益进一步同比下降的同时,其剔除上市开支之后的净利润也出现下降,录得947.8万,同比下降27.6%。虽然该公司并没有详细说明利润下降的原因,但从该期间公司雇佣的员工数以及租金成本均由降转升的情况来看,智通财经推测,这或许由于该公司为了未来的扩张计划,租赁了新的店铺并配套增加了员工数目。

无债一身轻 欲通过翻倍式扩张打破增长瓶颈

通过优胜劣汰关闭亏损餐厅的方式来增进利润的模式,不具有持续性。要实现良性增长,膳源控股还得在优化现有餐厅经营状况之后,推动规模扩张。迈出了精简优化的第一步后,未来数年,该公司将迈出大跃进式规模扩张的第二步。

除了将继续维持并扩张越式休闲餐厅网络外,膳源控股还计划发展不同的休闲餐饮餐厅系列,包括全餐牌的越式餐厅、法越式餐厅及国际美食餐厅等。该公司计划在2017财年至2019财年期间新开设21家全新餐厅,并另开新店替代目前开设的其中5家越栈品牌餐厅。

在现有20家餐厅的基础上,到2019年,膳源控股或将拥有超过40家餐厅,实现餐厅数目的翻倍式增长,其扩张的步伐不可谓不大。此次扩张计划总开支约8930万元,其中的6240万元将以本次上市所得资金支付,余下的2690万元将以内部资源拨付。

好消息是,于2015年还清原本不多的银行债务后,目前膳源控股可谓是无债一身轻,且其现金流状况良好,截至2016年8月31日,其账上躺着2620万的现金,加上现有餐厅在未来数年将带来的现金流入,足以应付扩张计划的资金需求。

此外,膳源控股于2009年开始全面推行的标准化经营也是其扩张计划的重要支撑。其标准化经营架构包括统一的食品加工中心、统一的选址流程、统一的员工培训流程以及质量控制流程等。

借助此次上市之势,膳源控股雄心勃勃欲扩张,未来,该公司能否借助标准化经营模式在扩张的同时发挥规模优势,增强盈利能力,步入收益与利润同步增长的良性循环,在竞争激烈的香港餐饮行业杀出一条血路,且拭目以待。