本文来自微信公众号“笑看有色”,作者:杨诚笑。

事件:紫金矿业(02899)拟以现金方式出资38.8亿元收购巨龙铜业50.1%的股权(按巨龙铜业100%股权作价为77.5亿元为基础)。

收购超大型铜矿资源,铜矿版图持续扩张

巨龙铜业拥有驱龙铜多金属矿(已有采矿证,铜金属量 719.04 万吨,平均品位 0.383%;伴生钼金属量 35.64万吨,平均品位 0.023%),荣木错拉铜多金属矿(探矿权完成详查,正在办理采矿证,铜金属量 30.43 万吨,平均品位 0.46%;)和知不拉铜多金属(已有采矿证,铜金属量46.3万吨,平均品位1.5%),三个矿区合计拥有铜金属量796万吨,伴生钼金属量37.06万吨,如果收购完成,对应公司2019年铜资源储量5,725.42万吨,增长14%,占比国内铜资源储量达到57%,铜矿资源实力持续增强。

资源并购运营实力有望再度发力,关注投资开发进展

紫金在逆周期并购实力卓越,科卢韦奇优化方案大幅缩短开发投资和建设期;收购卡莫阿不断增储、目前连续5个月施工进程创新高;波尔铜业快速实现盈利等等。反观此次并购标的,巨龙铜业资源储量巨大,开发条件好,有形成世界级超大型铜矿的条件,但目前面临目连续三年亏损,且部分建设受制于投资限制未能继续。公司如果顺利接管,有望继续发扬资源并购运营管理实力,加快实现一期年产铜 16 万吨,二期工程年产铜 26 万吨的生产计划,目前驱龙采选工程后续仍需投资72亿元,预计2021年一期项目建成,将资源优势不断转换为现金流和利润增长。

铜价有望企稳反弹,金价仍在上行通道,公司是少数成长性矿业公司

伴随多国宽松政策和复产复工可能带动需求边际改善,全球卫生事件扩散带来需求的疲软和出口受阻可能逐渐修复,经济敏感性较强的铜有望持续反弹。同时,云南甘肃两地率先展开商储,国内铜库存较年内高点分别下滑63%、同比下滑4%、铜价有望触底反弹,企业利润再度修复。全球宽松背景下,美联储利率环境和美元指数仍支撑金价在上升周期。综合来看,公司未来年以海外项目为主的矿产资源持续放量,矿铜到2022年矿铜产量有望实现翻倍增长达到74万吨,矿金增长达到54吨,是少数成长性的矿业公司,有望实现双击增长。

盈利预测与评级。紫金矿业是少数未来三年铜产量有望实现大幅增长的公司,我们预计2020-2022年归母净利润分别为43.9、65.2、96.8亿元,实现EPS为0.17元/股、0.26元/股、0.38元/股,对应当前PE为23.2、15.6、10.5倍。维持买入评级。

风险提示:收购对方质押风险/债务风险,高海拔地区建设进展不及预期风险,海外项目投产不及预期,全球经济下滑铜、锌、黄金价格大幅下跌。

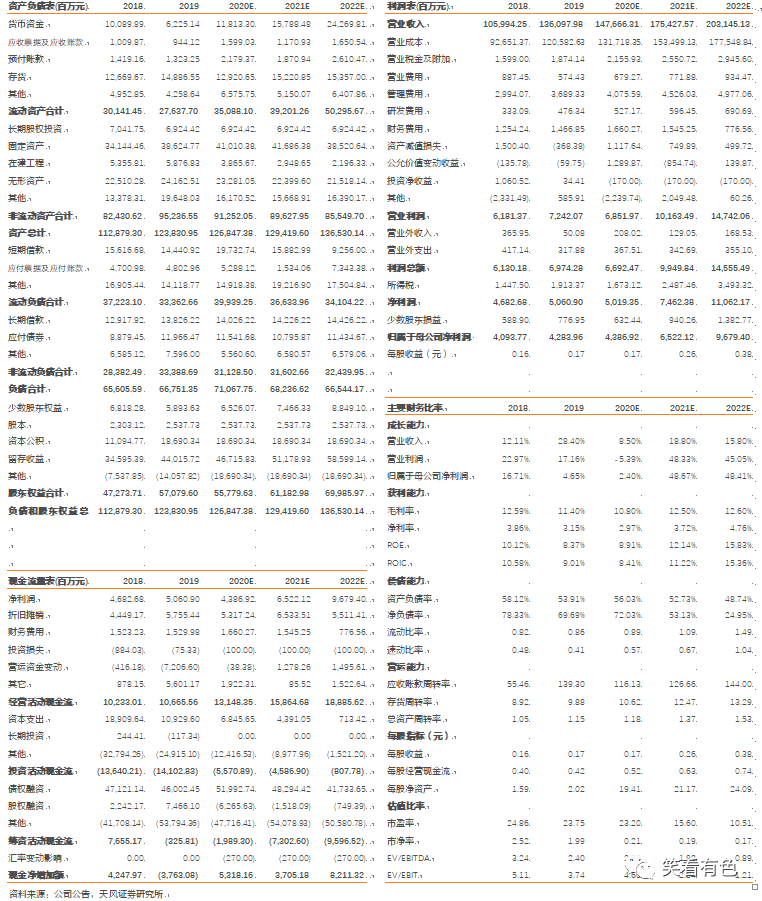

财务预测摘要

(编辑:玉景)