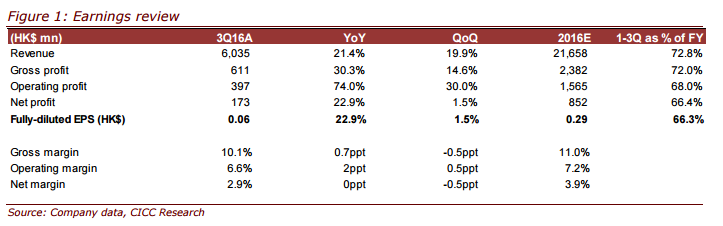

智通财经获悉,近日中金发表研报表示,信利国际(00732)第三季度收入为60.35亿港元(同比增长21.4%),高于该行预期9.8%; 毛利率按季略微下降10.1%,第二季度为10.6%,2015年第三季度为9.4%。该行维持其“持有”评级,但目标价下调9.11%至3.69元。

此外,公司股本收益为8500万港元,该行预期为5000万港元,因此净利润为1.73亿港元(同比增22.9%),每股收益为0.06港元,低于该行与市场一致预期的33%。

中金预计,公司全年收入增长将高于10%。尽管去年和今年年初的结果令人失望,但公司已稳定下滑趋势。公司管理指引表示2016年收入将增长10%,其中指纹识别模块销售增长显著(增速超10倍),非智能手机领域需求强劲(2016财年收入增长逾20%)。管理层还表示毛利润将增长逾10%,这意味着毛利率也趋于稳定。

该行提到,公司AMOLED生产线仍持续增加。公司惠州新工厂(市值:67亿元)将投入生产AMOLED面板。其中G4.5生产线,每月产能为3万片(平板和柔性显示器平均分配),预计年销售额达13亿元人民币。 该厂已于9月底开始投产,首批出货为TFT LTPS液晶显示器,预计AMOLED显示器将于11月下旬出货。

由于G4.5 AMOLED生产线的股本收益较低及税率较高,该行将公司2016/2017年每股盈利由0.33港元、0.35港元下调9.9%、3.6%至0.29港元、0.33港元。

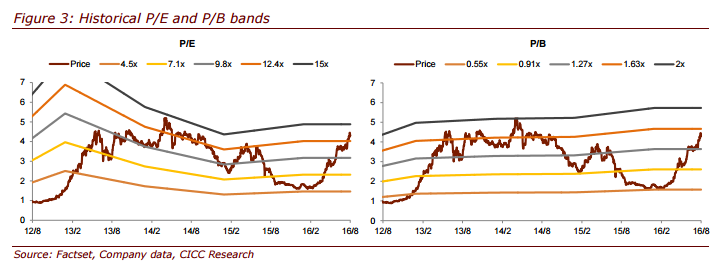

中金称,目前股价为2017年预测市盈率15.8倍。维持“持有”评级,但将目标价下调9.11%至3.69港元2017年预测市盈率(11.2倍),上升空间为14.95%。