本文来源微信公众号“中金策略”,作者刘刚、王汉峰。

经历了今年上半年的“过山车”行情且依然大幅落后于全球其它市场后,展望下半年,尽管外部不确定性仍存,我们预计H股市场有望逐步摆脱困境。整体上,我们预计恒生国企指数和MSCI中国指数区间高端有望分别达到11,000和97点,较目前相比存在大约12%和14%的上行空间。主要理由如下,

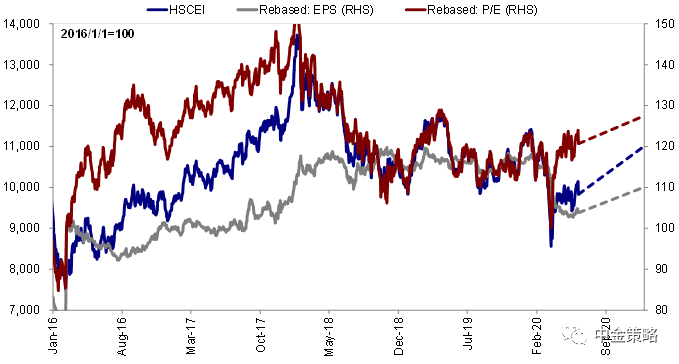

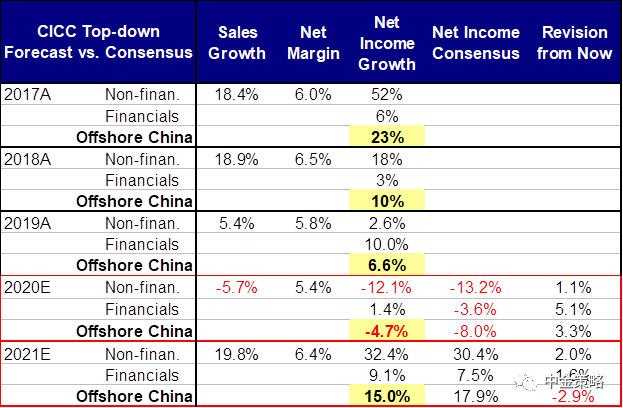

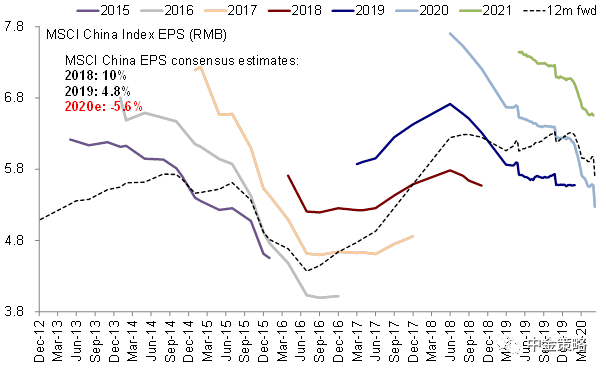

中国经济复苏在途。在力度空前的各项政策支持下,我们预计全球经济将从卫生事件冲击的极端底部渐进修复。虽然海外经济的重启进程可能因卫生事件存在反复,但国内复工复产正在有序推进并将进一步深化。基于中金宏观组对中国GDP增长预期的更新、同时考虑到新经济行业增长较预期的更加有韧性,我们将2020年全年海外中资股整体盈利预期增速上调至-4.7%(其中非金融行业预期增速-12.1%,金融行业增速1.4%)。对于2021年,我们预计整体盈利增速将大幅回升至15%。

政策支持继续,改革进一步深化。在货币政策有望维持相对宽松的同时,财政刺激力度有望加大,为下半年增长修复提供更多支撑。更重要的是,我们认为更多改革性举措有望进一步出台,例如新型城镇化改革、新基建和进一步资本市场开放等举措,这将有望重新激发中国经济的长期增长潜力和中国资产的吸引力。

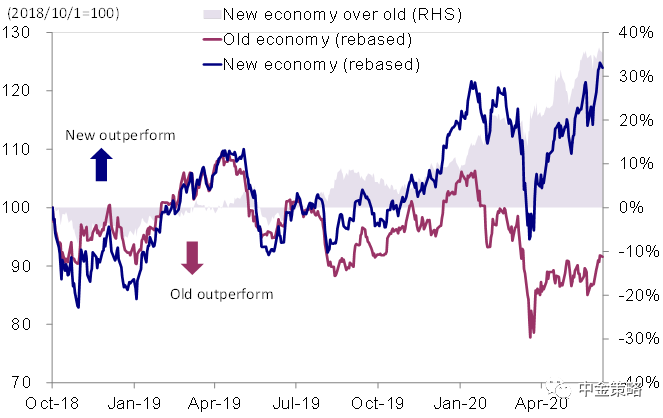

新经济板块继续领跑。虽然H股市场整体在上半年表现低迷,但市场中完全不乏领跑者。实际上,在经济增长面临冲击和市场出现大幅波动的环境下,新经济板块继续大放异彩,进一步拉大了与老经济板块之间的差距,这也契合我们持续看好中国消费和产业升级长期趋势的判断。

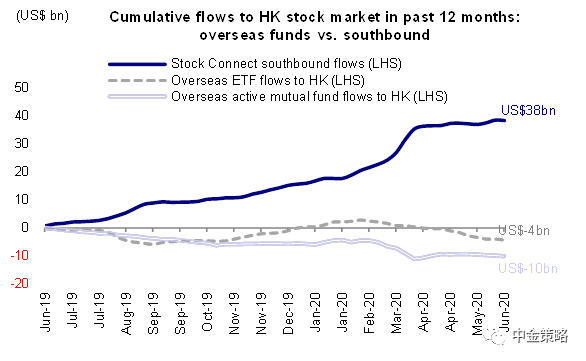

低估值具有长期吸引力,且有望抵御外部冲击;中概股回归将进一步提升香港市场的吸引力。香港市场整体较低的估值水平将为投资者提供更好的长期风险收益比,并抵御潜在的外部波动。从资金面上,虽然海外资金持续低迷,但南向资金流入规模有望保持强劲势头,这也与中国家庭资产配置转型趋势保持一致。此外,更多中概股的回归可能也会显著改变香港市场的面貌,提升其长期吸引力。

投资建议:坚守新经济板块;老经济在增长前景改善或有补涨机会

整体来看,我们仍然看好新经济板块和纯内需驱动板块中的结构性机会。如果经济增长前景出现改善,老经济板块也有望存在短期交易性机会。

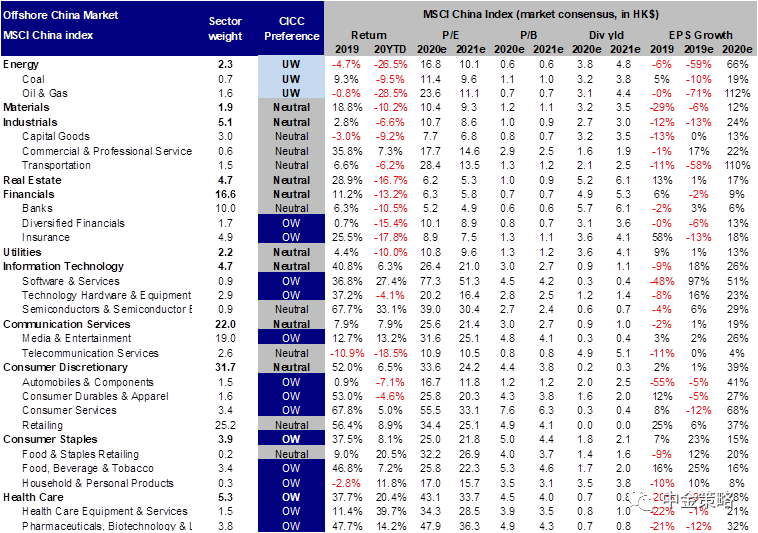

板块配置方面,我们建议投资者超配汽车、食品饮料、家电、医疗保健、科技、软件、传媒娱乐、券商和保险板块,同时低配煤炭、石油和钢铁等上游板块。另外,我们建议对银行、地产、资本品、交通运输和电信板块维持标配。

投资主题方面,我们建议继续关注中概股回归、主要股指成分股调整以及香港上市国企主动退市等投资主题。另外,我们对我们的海外中资股策略首选组合进行了更新,并整理出内需回升和先进制造两大受益组合,具体标的请参见中金发布的正式报告。

(编辑:刘瑞)