在过去几年中,市场一直在讨论VIX指数是否已经失去了其作为市场风险指标的预测价值,国际清算银行研究部主管申铉松(Hyun Song Shin)在一篇文章中给出了肯定的答案:VIX指数已不再是世界恐慌程度的晴雨表,相反,目前世界上真正的恐慌指标是美元。

申铉松指出,强势的美元可以抑制对信贷的需求,同时反映投资者对最高风险资产的渴望程度。虽然历史上VIX是系统性压力的权威指标,但目前的情况已不再如此:“在危机之前,杠杆和VIX指数之间存在紧密的负相关,但是现在这种关系已经崩溃了,著名的“恐慌指数”VIX已不再对杠杆存在任何解释能力。

早在2012年国际清算银行就曾提出,全球央行多年来的货币宽松政策使股票波动率降低,同时也压缩了信贷息差,从而降低了VIX指数的预测能力。与此同时,越来越多的国际大行和投资者开始将美元作为新的市场风险指标。

国际清算银行表示,正如VIX指数是危机前资产负债表价格的一个很好的总结指标一样,美元已经成为了危机后资产负债表价格的衡量标准。VIX指数已不再保有市场风险晴雨表的地位,美元正在逐渐取而代之。

那么市场压力指标是如何从VIX指数变成了美元的?申铉松表示,在2008年危机之前,VIX指数的确是市场杠杆的晴雨表,因为它是对股票市场期权价格隐含波动率的度量。它被称为“恐慌指数”也是因为其跟踪市场情绪的强大能力。

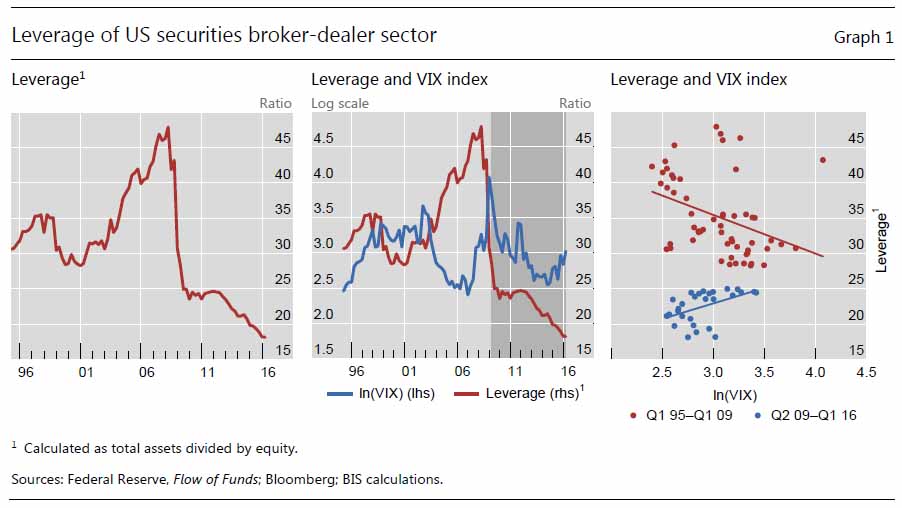

从下图我们可以看出,在金融危机之前,杠杆和VIX指数之间存在非常密切的关系。当VIX下跌时,杠杆率升高,而当VIX达到峰值时,杠杆则发生了暴跌。

鉴于VIX指数和杠杆之间的密切联系,当时的研究人员将VIX视为实证研究中的“奇迹变量”。VIX指数就像是一道普通菜肴的秘密酱料,能够很好地捕捉到风险偏好在金融系统中波动的方式。

风险取决于杠杆,如果整个金融系统拥有充足的资金流动性,即使是资本稀疏的银行也能以宽松的条款借债。银行为了放贷而借款,更宽松的借款条件转化为同样宽松的贷款条件,财务状况进一步优化。而由于流动性条件和杠杆之间相互作用的性质,繁荣阶段将迎来一个明显的良性循环:更大的杠杆和更宽松的流动性。而VIX指数能够捕捉这种情绪的变化。

然而最近几个月情况有所不同,VIX已经不再是杠杆的晴雨表,我们可以从上方的中间以及右侧图表看出这一点:在危机后的几年中,VIX指数已经停止上升,并回落至几年前的低点,然而杠杆率却仍在继续下降。目前证券商的杠杆率约为18,创25年来的最低水平。

右侧的图表也通过散点图显示出两者之间负相关关系的消失。红色圆点表示截至2009年3月的杠杆和VIX之间的关系,蓝色圆点则代表2009年6月至今。杠杆与VIX指数在危机前有着紧密的负相关,但是这种关系现在已不复存在。

申铉松指出,杠杆与VIX指数相关性的消失让市场分析师们感到了困惑和不安。如今的金融市场的核心确实存在着一些问题,出现了不可避免的风险偏好迹象,如股票市场估值过高,信贷息差受到压缩以及波动性低迷等。

然而,银行业正经历着艰难的时期。与整体股市相反,银行股的市价比持续下降,尤其是美国以外的发达经济体银行。为什么会这样?始作俑者当然是中央银行。

其中一个重要因素是货币宽松,货币宽松具有安抚市场的效果,它抑制了VIX指数并压缩了信贷息差。然而在正利率时代,我们对于货币宽松对银行杠杆的影响了解甚少,但当负利率时代到来之后,我们已经无法通过挤压银行的净息差和收益率曲线的扁平化来排除对银行估值的不利影响。

彭博指出,全球央行的货币宽松政策在压缩信贷息差的同时,股票的波动性仍然很低,这已经剥夺了VIX指数的预测能力,让更多的国际大行和投资者转而求助于美元。

国际清算银行也建议投资者,由于央行的干预,忽略不再有意义的VIX指数并关注美元指数。如下图所示,我们可以明显看出全球系统性风险的来临:

虽然这算不上令人惊讶的事,但当投资者意识到在一个拥有巨大顺差的美元计价债务,但相应的美元融资却面临短缺的世界里,鉴于全球美元计价债券的增加,美元走强可能导致投资风险偏好更低,并使以美元贷款好获得波动性相对较大的资产的需求减少。

这也带来了一个熟悉的问题——互换息差,其在近几年内早已与重大偏离其对一个“运作正常”的世界的数值为零的指示价值。

申铉松解释称,在危机后的一段时期,即使VIX一直处于低位,但券商板块的缓慢去杠杆化表明,还有其他因素使银行业却步,而取代VIX指数成为杠杆晴雨表的正是美元。当美元强劲时,风险偏好较弱,市场异常也会变得更加明显,如补利率平价(CIP)的崩溃。

要理解个中原因,必须退一步从全球的角度看待这一问题。偏离CIP正是一面反映着应用资产负债表的影子价格的镜子,因为其展示了教科书内套利观点的失败程度到底有多严重——即“留在桌子上”的钱到底有多少。而根据这一指标,近几个月来市场的压力一直在增加。

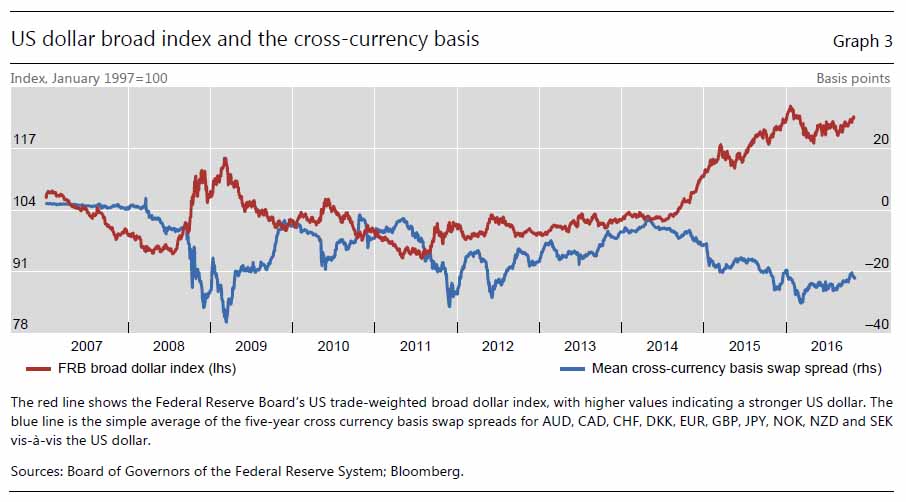

那么CIP和美元之间的联系又是什么?上图的蓝线是美联储的宽泛美元指数,蓝线上升意味着美元走强,红线则是10种发达国家货币与美元的平均交叉货币基差。可以明显看出,交叉货币基差是美元走势的镜像,当美元走强时,交叉货币基差扩大,而且自2014年年中以来尤为明显,反映出自那时以来美元开始走强。

那么应该如何解释美元在总体杠杆衡量标准上起到的作用呢?简而言之,在美元、跨境银行美元资本流动和CIP的偏离之间存在着一个紧密的“三角形”关系,而这种关系的关键在于美元跨境资本流动对全球银行的杠杆决策的密切跟踪。这样的三角关系也说明了美元在全球银行体系中的作用,以及货币政策背景将如何决定全球金融状况。

众所周知,随着美联储的基准利率下降到历史性低位,约有13万亿美元的美债在今年夏天成为负收益,投资者纷纷涌向高收益资产,在过去四天市场的疯狂抛售也正是这段时间缩减恐慌(taper tantrum)的一个缩影。而鉴于美元的全球性作用,这些资产中的大多数以美元计价,所以美元债券的长期收益率也高于日本,欧元区和瑞士的同类型债券。

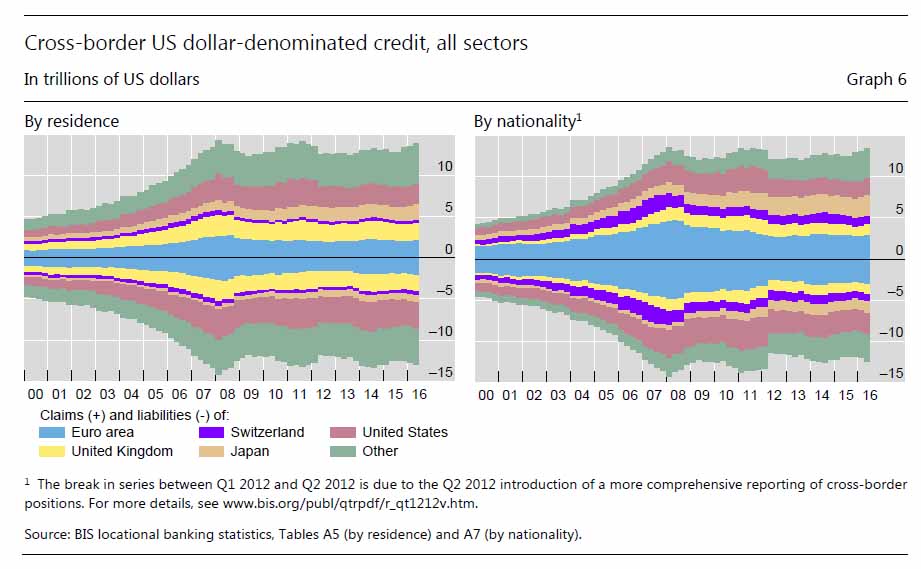

下图是以美元计价的跨境银行资产分布情况,向上的柱代表跨境资产,向下的柱代表跨境负债,左图通过所在地划分,右图则按总部所属的国家划分,例如在伦敦的德国银行办事处在左图中归为“英国”,而在右图中归为“欧元区”。

我们可以注意到跨境美元计价债务波动是如何跟踪全球金融状况的:债务总额在2008年之前强劲增长,但随着金融危机的到来开始回落,随后2011-12年欧元区危机的出现则使其再度出现收缩。

这也引出了外汇套期保值的问题,今年早些时候出现了多种相对美元的货币互换创纪录的爆裂。机构投资者需要减轻资产与国内负债之间的货币不匹配风险,因此已开始通过银行进行美元对冲,而这些银行也在通过美元借贷自行解决风险。这一需求意味着美元面临“短缺”,使得金融部门更容易受到美元汇率的影响。

申铉松表示,在这样一个全球银行都持有美元债券的世界上,汇率的风险承担渠道导致美元的升值受到了影响。当这么多的银行都拥有如此大规模的美元债券时,无论是为了对冲还是投机,美元升值都会使银行和贷款人面临估值变化,进而影响其资产负债表。

此外,美元的持续上涨一方面表明了美国经济实力的增加,另一方面也表明美联储旨在收紧货币政策的意图,所以这也是一个令人不安的指标,由于美元债券的高涨导致系统性压力上升,数万亿美元的对冲成为了维持现有银行系统的“粘合剂”。

正如彭博社所说,美元在特朗普的美国选举胜利后暴涨,不应被解释为市场信心提升的明确标志,甚至有可能恰恰相反。

申铉松指出,美元作为杠杆和风险水平的晴雨表,对金融环境和实体经济都有影响。在金融环境基本稳定的时候,如果银行的资产负债表达到这么高的价格,那么当波动性上升时会发生什么?如果银行通过减少其中介活动(就像2007-09年金融危机期间所发生的那样)来应对波动性的上升,那么银行业可能会成为金融冲击的放大者,而不是吸收者。

目前由于特朗普的当选,美元再次飙升,申铉松提醒投资者,在上一次金融危机期间,全球央行在美元突然出现破坏性短缺时提供了数万亿美元的资金,但这一次,全球美元短缺的程度远远大于上一次。

最后他表示:“我们只能希望美联储已经意识到了这些影响,因为正是它将美元推到了如今的高度,自上次金融危机以来从未出现过如此强劲的美元。”(信息支持:比特港)