智通财经APP获悉,据港交所6月10日披露,先声药业集团有限公司向港交所递交主板上市申请,摩根士丹利及中金公司担任其联席保荐人。

该企业是一家至今有19年的历史制药公司,曾于2007年作为当时中国第一家生物和化学制药公司登陆纽约证券交易所,后在2013年时,公司被私有化。

该企业在以下专注的战略性治疗领域拥有多元化且领先的创新产品组合:肿瘤疾病(包括细胞治疗领域)、中枢神经系统疾病、自身免疫疾病。根据弗若斯特沙利文的资料,按药品销售收入计,上述三大治疗领域 2019年合计占中国药品市场的24.7%,2015年到2019年的增长速度快于整体中国医药行业增速,预计这一趋势在未来几年将总体延续。

该公司连续多年位居“中国创新力医药企业十强”和“中国制药工业百强”,2017年、2018年及2019年一类创新药收入占总收入比例为21.4%、25.5%及32.9%。

业务概况

该企业拥有多元化的产品组合,包括5种用于治疗肿瘤疾病的产品、3种用于治疗中枢神经系统疾病的产品、4种用于治疗自身免疫疾病的产品、3种用于治疗心血管疾病的产品、15种用于治疗细菌或病毒引起的感染性疾病的产品以及多种用于治疗其他疾病的产品。

该企业重点开发肿瘤疾病、中枢神经系统疾病、自身免疫疾病三大疾病领域的创新药和高壁垒仿制药。通过公司自主研发与合作研发,该企业已经在中国开发并推出了多款领先于市场的创新及首仿药。作为国内为数不多的独立完成一类小分子药物和治疗性生物制品全周期研发的制药企业之一,积累了丰富的研发经验,并利用该优势与国内外研发伙伴合作,将技术先进的药物推向中国市场。

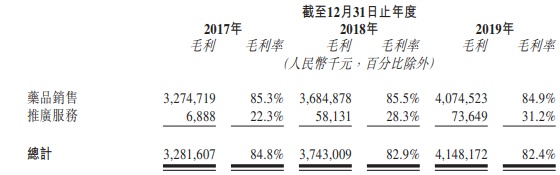

财务概况

该企业的收入主要来自销售该企业内部生产的药品。该企业少部分收入来自于销售第三方药品及向其他制药公司提供推广服务。

其中第三方药品的销售产生的收入,截至2017年、2018年及2019年12月31日止年度,分别为人民币3.69亿元、人民币3.27亿元及人民币3.76亿元。

总收入由2017年的人民币38.68亿元增加至2019年的人民币50.37亿元,年复合增长率为14.1%。该企业的净利润由2017年的人民币3.5亿元增加至2019年的人民币10.04亿元,年复合增长率为69.2%。

截至2017年、2018年及2019年12月31日止年度,该企业的毛利分别为人民币32.82亿元、人民币37.43亿元及人民币41.48亿元,毛利率分别为84.8%、82.9%及 82.4%。

毛利率2018年及2019年保持相对稳定,分别为82.9% 及82.4%。药品的毛利率2018年及2019年保持相对稳定,分别为85.5%及84.9%。推广服务的毛利率由2018年的28.3%增加至31.2%,该企业认为,是主要由于企业实现了与同期推广服务收入增长相匹配的更大的规模效应。

竞争优势

该企业认为有以下竞争优势:

专注于领先的三大领域产品组合,创新药销售占比持续提升;

具有巨大市场潜力的三个临近上市的重磅产品;

以自主研发及合作研发双轮驱动的丰富在研管线;

覆盖全国的营销网络和专业的商业化能力;

符合国际标准的生产设施和质量管理体系;

富有使命感和致力于打造高绩效组织的高管团队。

风险因素

企业经营主要风险包括:

倘产品从国家、省级或其他政府资助的医疗保险计划中被排除或移除,或获纳入任何国家或省级负面目录,其销售、盈利能力及业务前景或会受到重大不利影响。

部分产品的价格受定价法规、竞争及其他因素影响,从而可能下降,进而可能对盈利能力造成重大不利影响。

倘无法成功通过招标程序向中国公立医院及其他医疗机构销售产品,可能会失去市场份额,而收入及盈利能力可能会影响。

须遵守中国制药行业不断变化的法律及监管规定,且新颁布的法律、规章及法规可能会对盈利能力造成不利影响或增加合规负担。

若该企业或业务伙伴未能继续持有开发、生产、推广、销售及分销产品所需的牌照,开展业务的能力可能会严重受损,收入及盈利能力可能会受到不利影响。

依赖销售数量有限的主要产品。