上市之初股价在破发边缘徘徊的康特隆(01912),在之后一年不到的时间里累计涨幅已经超过4倍。

智通财经APP了解到,康特隆是一家总部位于香港的集成电路采购商,主要采购及销售IC产品,并提供IC应用解决方桉及增值服务以满足客户需求。公司于2019年7月16日正式登陆港股资本市场,其股价在上市首日开盘冲高35%之后便一路下挫,最终收盘涨幅仅剩6.2%,之后数日公司更是连续阴跌,整个7月份处于0.65港元发行价之下的破发阶段。

不过8月1日至8月5日的三个交易日,公司突然录得放量大涨60%,之后更是连续稳定上涨,截止2020年6月10日收盘,公司累计涨幅已经达到了417.3%。而在背后支撑康特隆上行的动能,或是其不断兑现的业绩和IC产业链自主可控提速下的大机遇。

行情来源:智通财经

上市之初,强势主业已完成更替

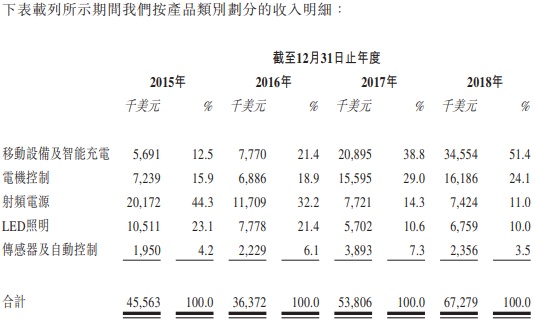

康特隆原本最重要的射频电源、LED照明业务,近年来正在逐渐式微。智通财经APP了解到,康特隆于2017年1月完成对中国集团公司的收购后,旗下营运附属公司包括香港集团公司,主要负责向IC供应商采购商品和自行研发;而中国集团公司,则主要负责IC应用解决方案的研发、营销和销售。公司专门从事提供移动设备及智能充电、电机控制、射频电源、LED照明、传感器及自动控制等五大类别的IC应用解决方案及IC相关服务。

2015年之初射频电源和LED照明分别以44.3%、23.1%的营收占比,成为康特隆最主要两大业务,不过公司应用于有线电视和宽带网的射频电源产品,由于国内从光纤到楼应用过渡至光纤到户应用,从而使用于有线电视及宽带网、发射机及射频能量的光纤到楼应用解决方案的IC销售需求持续下降;LED照明也处于发展潜力不大的领域,后续还因国内竞争对手价格原因抢走了大部分市场。此背景下,该两项业务保持着下跌的大趋势,2018年营收占比仅分别剩11%和10%。

与此同时,移动设备及智通充电、电机控制两大业务却在迅速崛起,扛起了康特隆业绩增长重任。智通财经APP了解到,公司移动设备类IC是天线产品,提供并改善汽车、手机、平板计算机、智能手表及其他具备wifi功能之装置天线的无线功能;智能充电则是一种用于智能手机、计算机及电池组等智能装置的电源管理技术,可缩短该等装置的充电时间。得益于全球范尤其中国的移动手机、平板计算机及物联网设备等广泛应用,移动设备及智能充电类IC产品的销售需求大幅增长;同时公司还获委聘为PowerIntegrations、RDA等品牌的非独家授权分销商。公司移动设备及智通充电营收贡献也从2015年的569.1万美元增长至2018年的3455.4万美元,年均复合增长率高达82.4%,营收占比也从12.5%提升至51.4%。

公司第二大业务电机控制主要侧重于VFD上使用的IC,其中VFD是一种电机控制器,能使电机实现节能、性能控制及降低噪音水平,并延长机器的使用寿命。近年来中国VFD电子产品以及摄影及摄像稳定的销售需求增加,再加上同样受益于获委聘为PowerIntegrations的非独家授权分销商,公司电机控制营收贡献也从2015年的723.9万美元大幅增至2018年的1618.6万美元,年复合增长率也高达30.8%,营收占比从15.9%提升至24.1%。

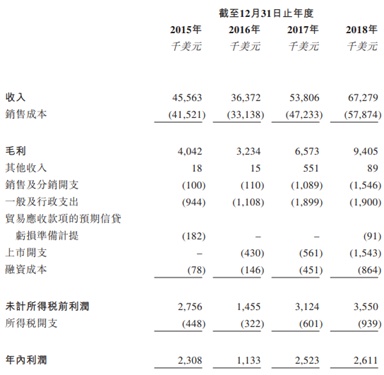

强势主业完成替换之后,公司从2016年营收总额同比下滑20.2%至3637.2万美元之后,2017年、2018年营收分别实现47.9%、25%同比增至5380.6万美元和6727.9万美元;扣除上市开支的经调整净利润,也由2016年同比大幅下滑32.3%至156.3万美元,到2017年、2018年分别实现97.3%、34.7%同比增长至308.4万美元和415.4万美元。

并且,公司上市后交出的2019年业绩答卷,依旧维持较强势的增长。

上市之后,业绩增长趋势依旧

移动设备及智能充电业务的翻倍增长,继续引领康特隆营收大幅增长。智通财经APP了解到,得益于全球范尤其中国的移动手机、平板计算机及物联网设备等广泛应用,移动设备及智能充电类IC产品销售需求增长趋势仍在,根据IDC数据,预计2019年全年可穿戴设备出货量有望超过2.23亿台,2023年出货量将增加至3.02亿台,年复合增长率达到7.9%。可穿戴设备增长主要来自腕式设备和耳戴式设备,其中腕式设备出货量占比超过60%,主要为智能手表和手环,常用于健康、运动等场景。

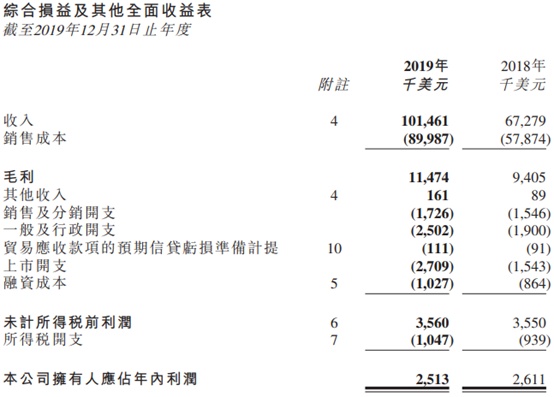

公司截至2019年12月31日止年度的移动设备及智能充电所得收入高达7655万美元,较去年同期大幅增加121.5%。不过原本增长的电机控制营收同比下滑26.8%至1184.3万美元,LED照明、射频电源业务则继续录得33.5%、46.9%同比下滑至449.2万美元和394.3万美元,而原本占比最小的传感器及自动控制业务则得益于物联网的发展,营收实现96.6%的同比增长至463.3万美元。公司最终营收总规模达到1.01亿美元,较去年同期大幅增长50.8%。

业务结构占比大幅变动使得毛利率下滑,但费用率改善使得经营净利润依旧录得增长。智通财经APP了解到,产品结构导致公司2019年整体毛利率从去年同期的19.1%大幅降至11.3%,毛利总额仅同比增长22%至1147.4万美元,增幅远低于营收增幅。不过公司销售及分销开支、行政开支和融资成本,分别录得11.6%、31.7%、18.9%同比增长至172.6万美元、250.2万美元和102.7万美元,均大幅低于营收增长,因此刨除上市开支后的2019年经调整利润,康特隆依旧实现25.7%的同比增长至522.2万美元。

业绩稳定增长的同时,康特隆还迎来IC产业链国产提速的大机遇。

2020年,迎来行业性机遇

当前国内IC产业链的自主可控,正在明显提速。智通财经APP了解到,此前国际贸易问题形势下,国内IC产业链自主可控又成为了重要的话题,其中中芯国际(00981)于科创板成功上市,进一步提升其融资能力,加大技术研发投入、加快追赶步伐,更是让实质性推动了国产化预期和进程。与此同时,大基金二期的助力将继续推动行业进程,此前大基金一期的投资实现了对国内集成电路产业链的全覆盖,在基金的引导带动下,国内集成电路行业投融资环境明显改善。我国集成电路制造业2014-2017年资本支出总额相比之前四年实现翻倍。

最新的国家大基金二期由财政部、国开金融有限公司、中国烟草总公司、广州产业投资基金管理有限公司等股东带头设立,注册资本近2000亿元,是大基金一期注册资本的两倍之多。若按照1∶3的撬动比,大基金二期撬动的社会资金规模将达6000亿元,若按照1:5的撬动比,资金规模将超过万亿元,将会实质性加速“中国芯”目标实现。

此外,本土IC上游设备、材料企业还有望受益5G物联网的增量需求,以及2020年的规格升级趋势。据了解,目前各个主平台如智慧手机、LCDTV、网通及TWS都往更高规格前进,包含WiFi6、8K、5G、ANC等,IC设计产业将受惠于下一波规格升级带动的换机需求,以及享受产品单价提升的另一波向上循环。

此背景下,公司股价2020年1月中旬至2月中旬的24个交易日共计2.27亿港元资金涌入,推升股价飙升近77%,反映出市场资金已经关注到了康特隆。因此,当前业绩增长稳定,又遇IC产业链国产化提速的大机遇,未来业绩增长潜力进一步提升的康特隆,才能在不到一年时间内达到近4倍的夸张涨幅。