本文源自微信公众号“中金点睛”。

中金认为航空板块作为此次受公共卫生事件影响直接且严重的板块之一,将有望较大幅受益于公共卫生事件恢复。6月以来,国内航空需求复苏加快,国际线客运航班限制边际放开,当前主要航空公司的估值仍然处于历史低位,该行建议投资者积极布局航空板块。

长期看:航空需求将维持较长时间增长,提价空间广阔

长期来看,该行认为航空需求将维持较长时间增长,且公共卫生事件并不会显著减少长期航空出行需求;供给端,空域限制将在较长时间内成为瓶颈。

需求端:航空是少有的将维持较长时间增长的行业

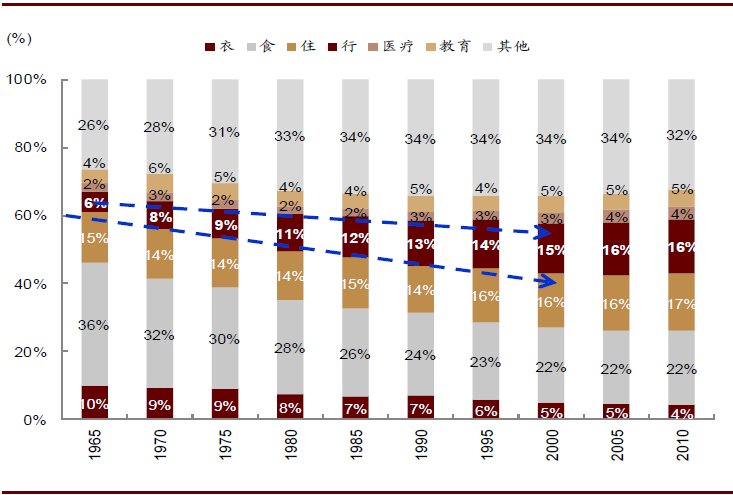

发达国家在人均GDP达9000美元之后,出行市场规模CAGR为5-8%,约为GDP增速两倍,且持续增长约20年。根据该行美满出行报告的测算,发达国家在人均GDP达到9,000美金之后,大出行行业均持续以GDP两倍速度增长约20年,直到人均GDP达到3万美金以上才放缓至与GDP同速,且人们的消费需求是按照衣食住行来逐级递增的,在人均GDP 9,000美金以上,人们花在出行上的金额占到整体花费的比例有长达10年以上的持续提升。2019年,航空需求(RPK口径)同比增速为9.4%,该行预计未来很长一段时间,航空将继续维持远高于GDP的增速。

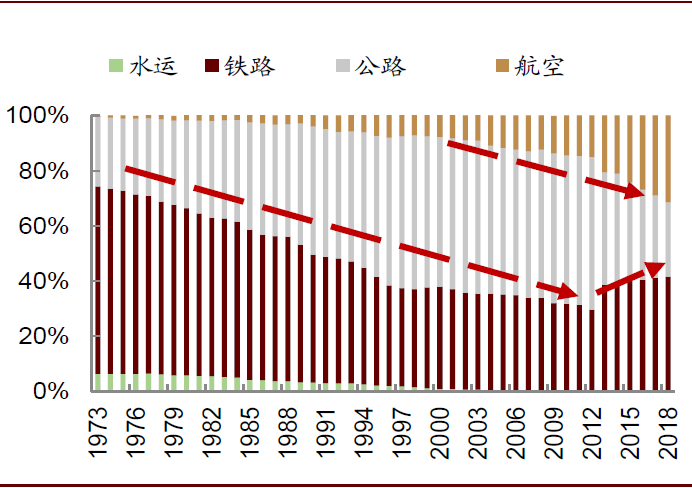

在所有出行方式中,该行认为航空占比将提升。中国在高铁迅速发展的过去十年,航空在国内客运市场份额持续提升,欧美日在过去十年航空市场同样在提升,因此美国过去十年的航空需求增速一直保持在GDP的2倍(2018年美国航空旅客周转量RPM同比增速仍高达5.2%)。中国目前仅1亿多人乘飞机出行,人均乘机次数仅为美国60年代水平,仍有较大提升空间。

该行认为公共卫生事件并不会显著减少长期航空出行需求。作为远距离出行的交通工具,航空仍然具有一定的不可替代性。该行认为,不论是商务需求还是旅游需求,面对面的商务会谈以及身临其境的旅游体验都并非线上交流或者虚拟感受所能替代。随着公共卫生事件常态化管理、航空需求逐步复苏,该行预计人们的航空出行也会趋于公共卫生事件前的水平。

图表: 日本出行支出1965-2000年占出不断提升,2000年后保持稳定

资料来源:世界银行、万得资讯、CEIC、中金公司研究部

图表: 中国航空客运占比持续提升

资料来源:交通部、万得资讯、中金公司研究部

图表: 行业RPK增速VS中国实际GDP增速

资料来源:公司公告、万得资讯、中金公司研究部

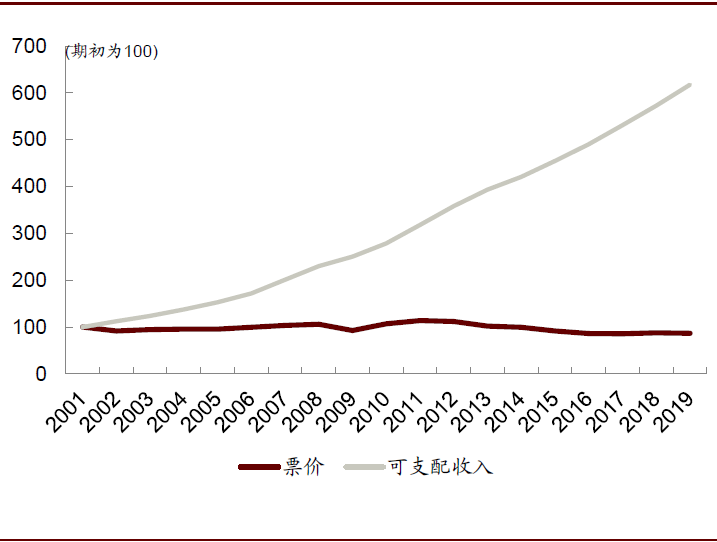

图表: 中国航空票价VS. 居民可支配收入变化

资料来源:民航局、万得资讯、中金公司研究部

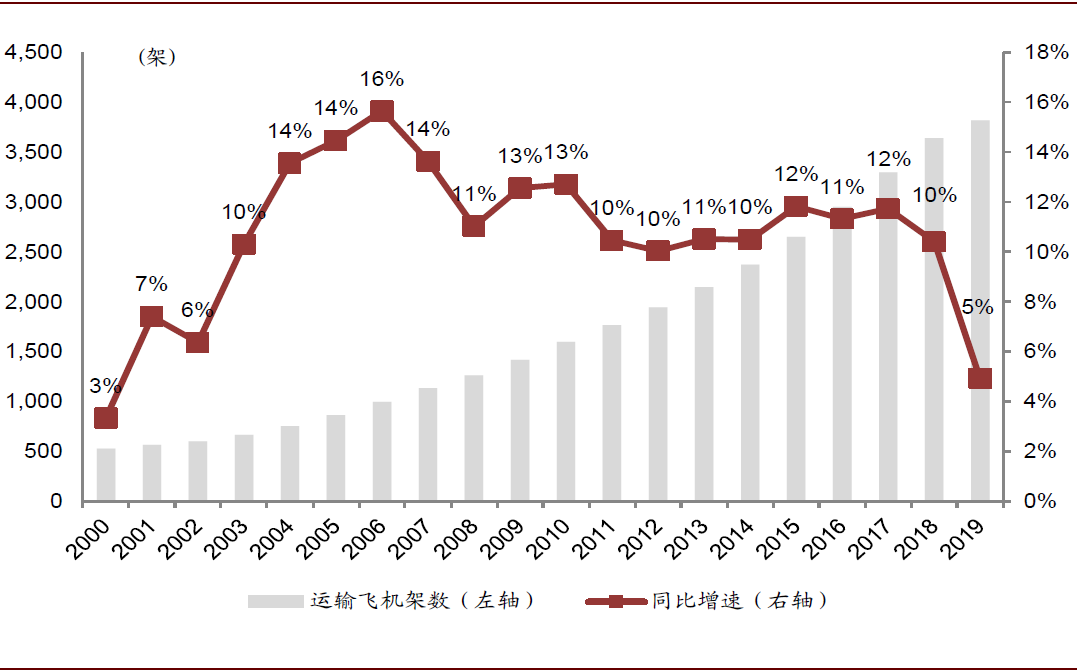

供给端:空域构成行业硬约束,未来仍将长期受限。2019年,中国航空客运量为6.6亿人次,约为美国航空客运量的71%。此外中国航空市场集中在胡焕庸线以东南,而美国航空市场在全境分布相对均匀。因此,粗略估计,中国的空中密度已经比美国高出一定比例。2017年民航局“控总量”调控以来,行业机队增速放缓(2018年为10%,2019年737max影响下,机队同比增速仅5%),该行认为民航十四五规划的行业供给增速或将低于10%。

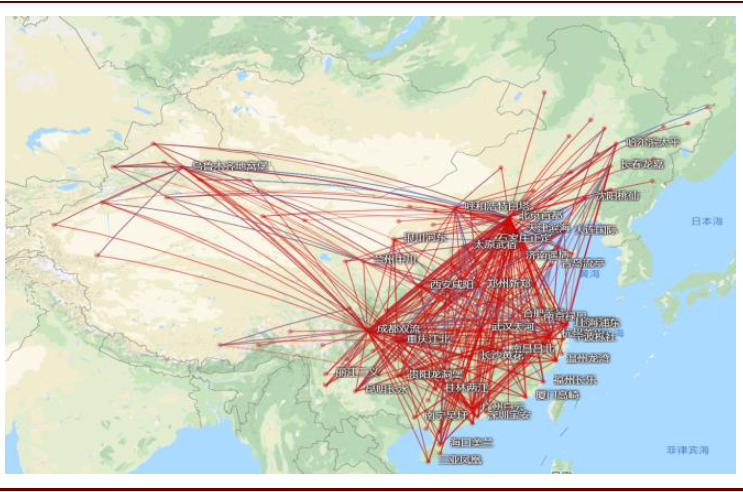

图表: 截至2019年中国国航境内航线网络

资料来源:飞常准,中金公司研究部

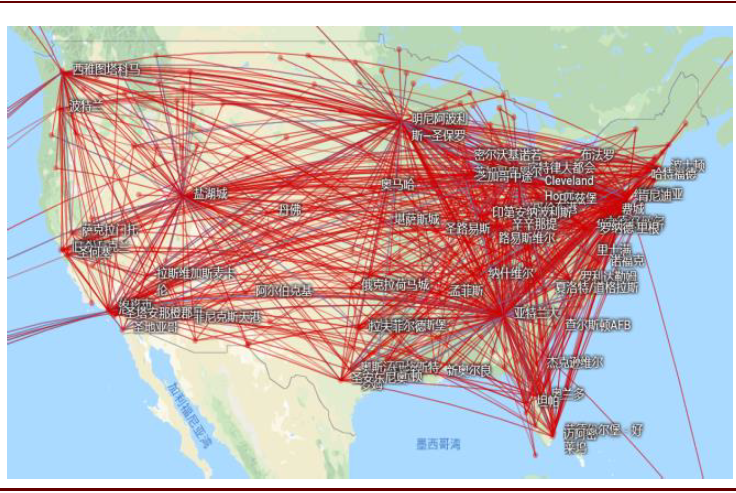

图表: 截至2019年达美航空境内航线网络

资料来源:飞常准、中金公司研究部

图表:中国民航运输飞机数量

资料来源:万得资讯,中金公司研究部

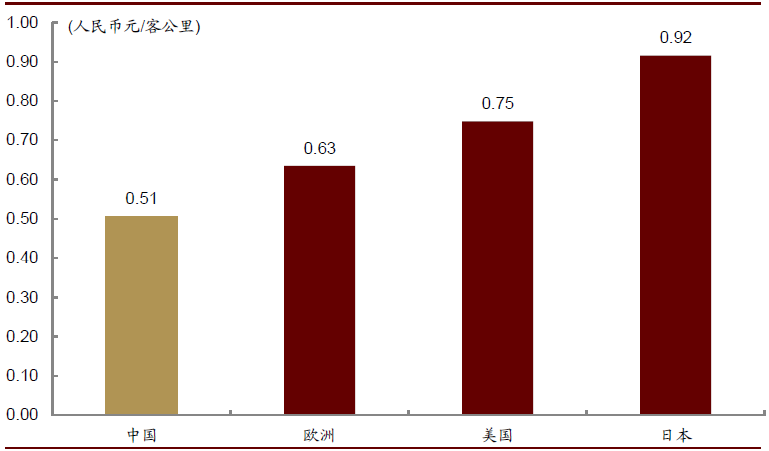

当前中国航空单位客运票价较成熟市场仍然偏低。2019年中国航空客公里收益(客运收入/客公里)为0.51元/客公里,仍然低于欧洲主要航空公司19%,低于美国主要航司32%,低于日本主要航空公司45%,仍然存在提升空间。

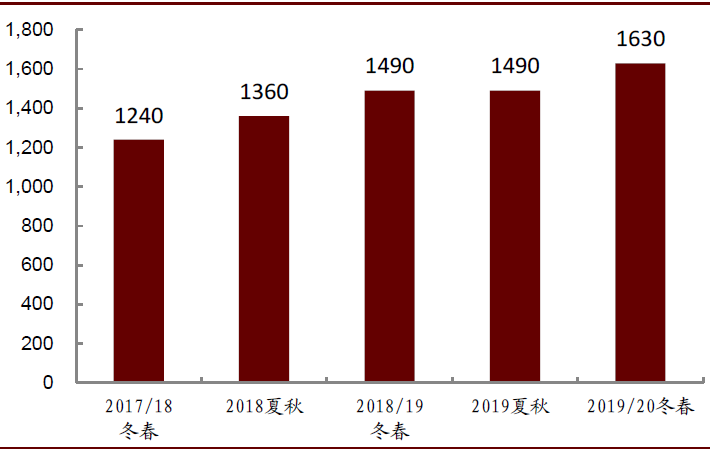

供给限制下,票价市场化改革将提供持续利好。长期以来,国内部分主要航线的经济舱全价提价一直需要审批,比如京沪线、京广线等。2015年民航局公布《关于推进民航运输价格和收费机制改革的实施意见》,明确到2017年民航竞争性环节运输价格和收费基本放开。到2020年,市场决定价格机制基本完善,科学、规范、透明的价格监管体系基本建立。2018年1 月 5 日,民航局、国家发改委联合发布《关于进一步推进民航国内航空旅客运输价格改革有关问题的通知》,每条航线每航季无折扣公布运价上调幅度累计不超过 10%。2018年4月底,各航空公司开始了对国内客运的新一轮提价。以京沪线为例,经过多轮价格调整,当前京沪线单程经济舱全价已由2017、2018年1240元,提升至1630元,涨幅约30%。未来该行认为航空公司仍将持续享受高客座率下票价市场化的改革红利。

图表: 京沪线经济舱全票价已经上涨(人民币元)

资料来源:携程网,中金公司研究部

图表: 2019年航空客公里收益对比(客运收入/客公里)

资料来源:公司公告、万得资讯、CEIC,中金公司研究部

短期看:国内需求复苏加快,国际线客运航班限制边际放开

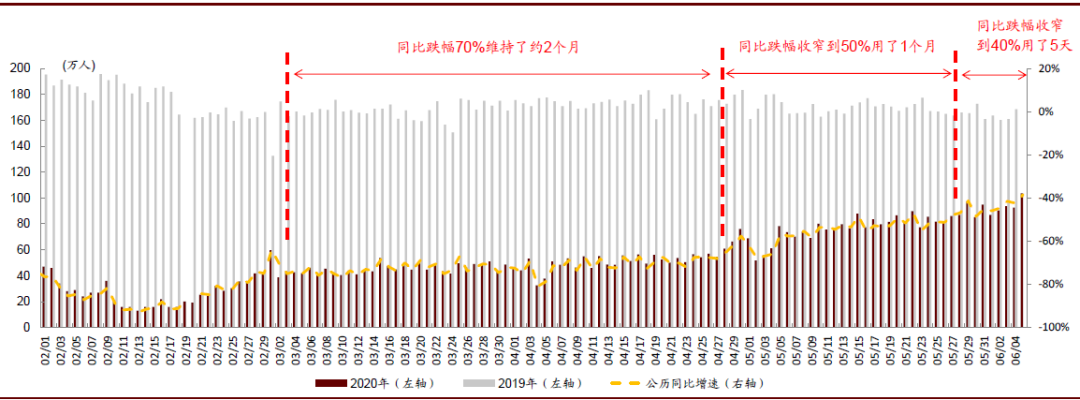

需求最差时间或过去,国内航空需求复苏加快。航空是受公共卫生事件影响最直接、最严重的行业之一。公共卫生事件爆发以来,民航日度客运量最大同比跌幅达93%(2月13日)。

- 3、4月,由于各地出入仍有所限制、且北京始终处于公共卫生事件防控应急的最高级别,商务活动的开展受限,日度旅客量同比跌幅均为70%,航空作为远距离出行交通工具,旅客量的恢复较慢。

- 4月底,随着全国两会召开时间确定、以及各地公共卫生事件防控应急响应级别下调,5月起,航空旅客量同比跌幅持续收窄。

- 6月前5天,航空旅客量同比跌幅迅速从50%收窄至40%,国内需求复苏加快。

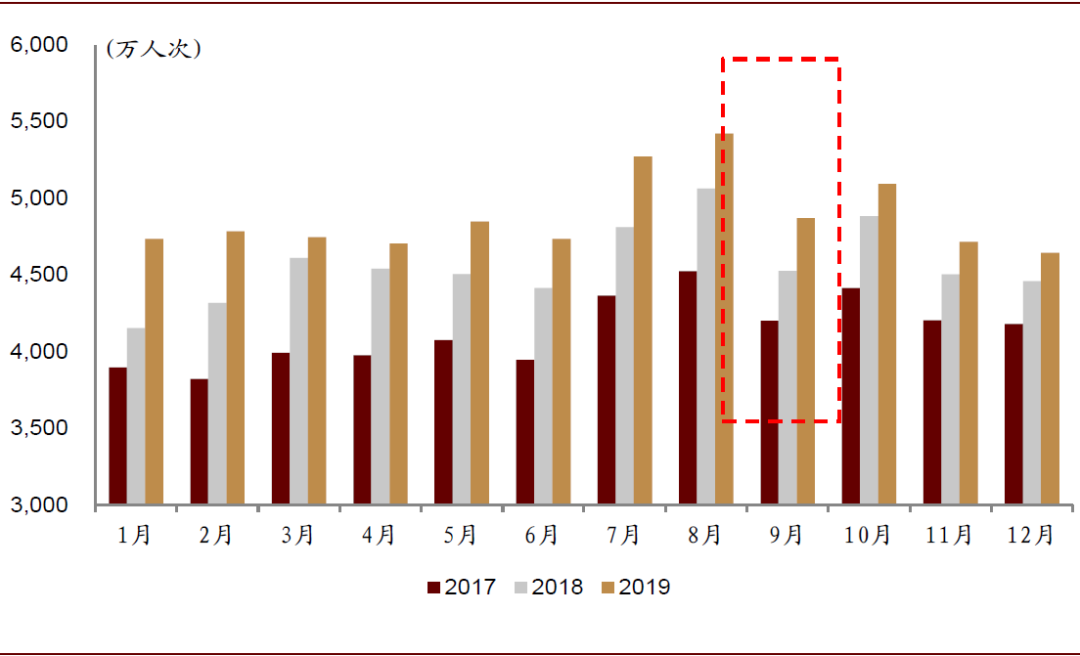

- 7、8月是传统的暑运旺季,航空需求较为旺盛。该行认为国内需求或将进一步获得支撑。

图表: 民航日度客运量

资料来源:交通部,中金公司研究部

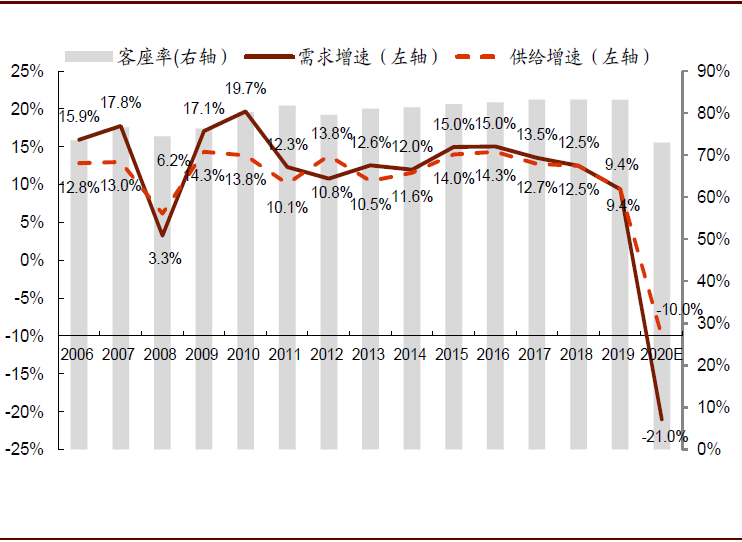

图表: 三大航月度供(ASK)需(RPK)同比增速

资料来源:交通部,民航局,中金公司研究部

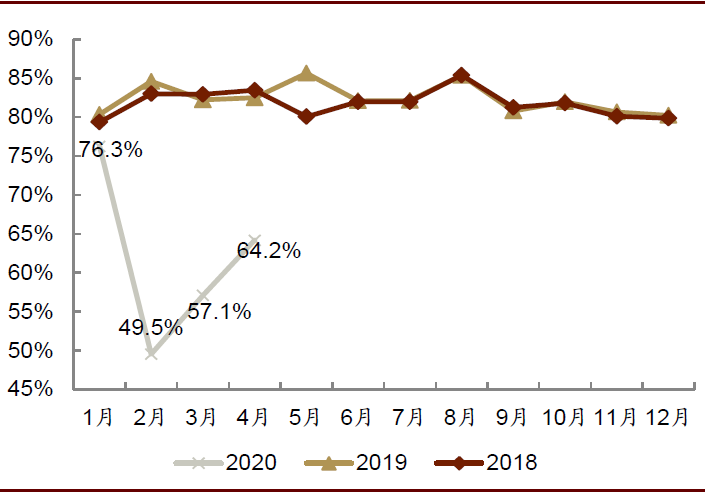

图表: 三大航整体客座率变化

资料来源:交通部,民航局,中金公司研究部

图表: 7、8月是传统的暑运旺季

资料来源:公司公告,中金公司研究部

国际线客运航班限制边际放开。民航局于3月29日开始执行针对国际客运航班的“五个一”政策,国际旅客量同比大幅下跌。6月4日,民航局首次调整了国际客运航班的限制,允许未被列入航班计划的外国航司,自6月8日起,每周运营1班国际客运航线航班,并同时引入与旅客核算检测结果相关的熔断和奖励措施[1]。这是“五个一”政策执行两个月以来,民航局首次边际上放开国际客运航班的限制,该行预计后续国际线供需或将进入复苏阶段。

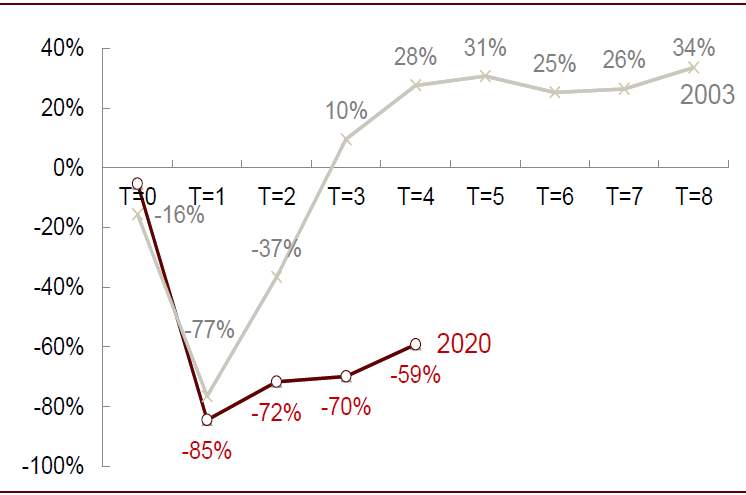

图表: 航空国内旅客量同比增速(T=0为公共卫生事件爆发当月)

资料来源:交通部,民航局,中金公司研究部

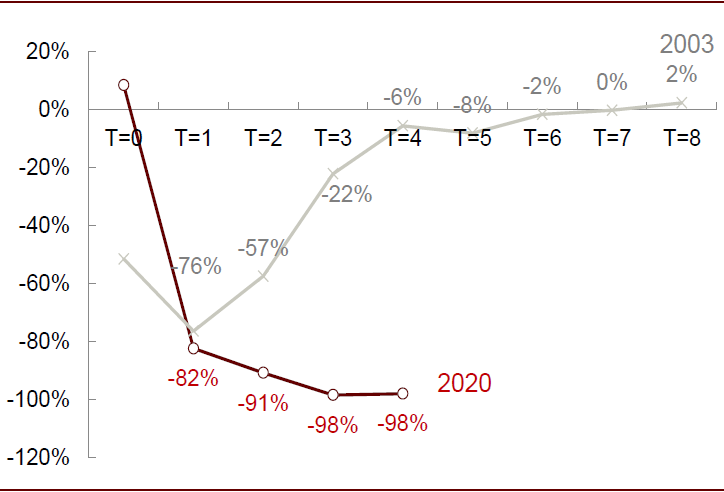

图表: 航空国际旅客量同比增速(T=0为公共卫生事件爆发当月)

资料来源:交通部,民航局,中金公司研究部

竞争格局是决定盈利能力的关键,关注行业整合机会

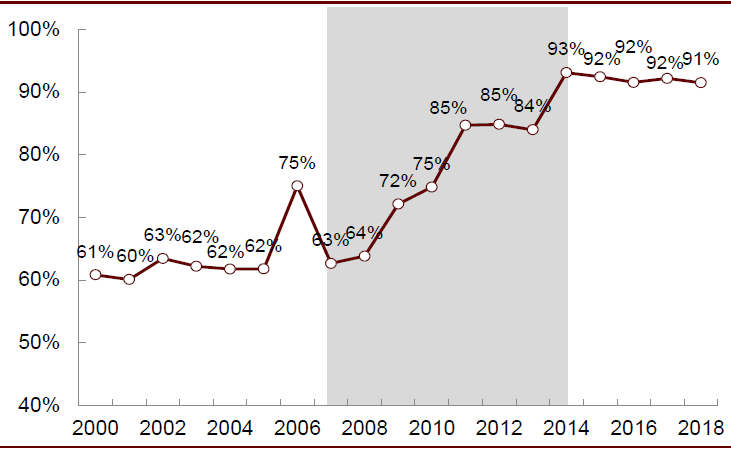

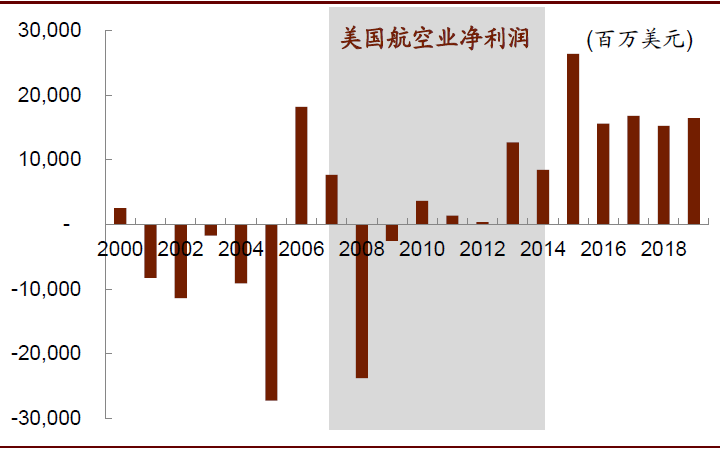

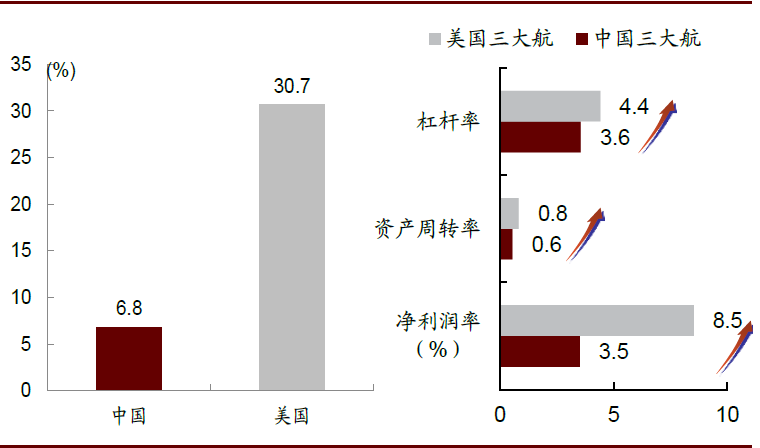

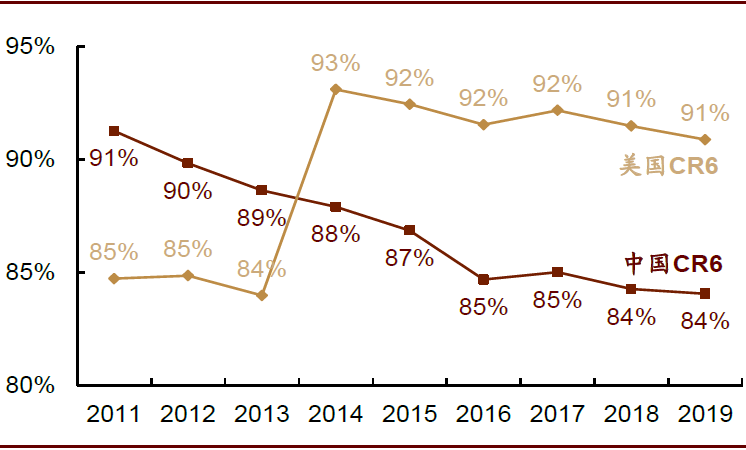

通过兼并重组,美国航空格局改善,盈利持续增长。2010年至今,美国航空业已经进入连续盈利的第9年,该行认为美国航空公司盈利得到改善的主要原因在于通过一系列兼并整合,美国航空业形成了以四大航(美国航空、联合大陆、达美航空、美西南)为首的有序垄断竞争格局。美国前四大航市场份额(RPM口径)从2010年的69%提升到2019年的80%,且维持了相对稳定。同时,2010年以来美国三大航单位座公里收入持续提升,截至2019年,美国三大航单位座公里收入较2010年提升28%。

图表: 美国前六大航市场份额

资料来源:彭博资讯,中金公司研究部

图表: 美国航空业盈利变化

资料来源:彭博资讯,中金公司研究部

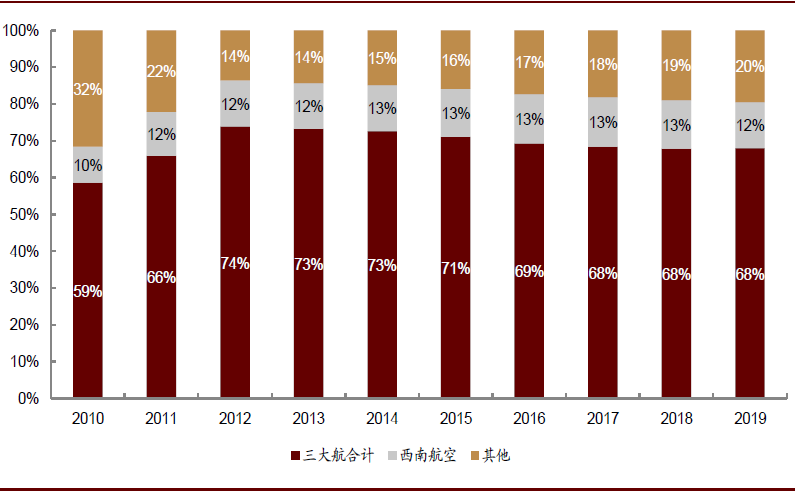

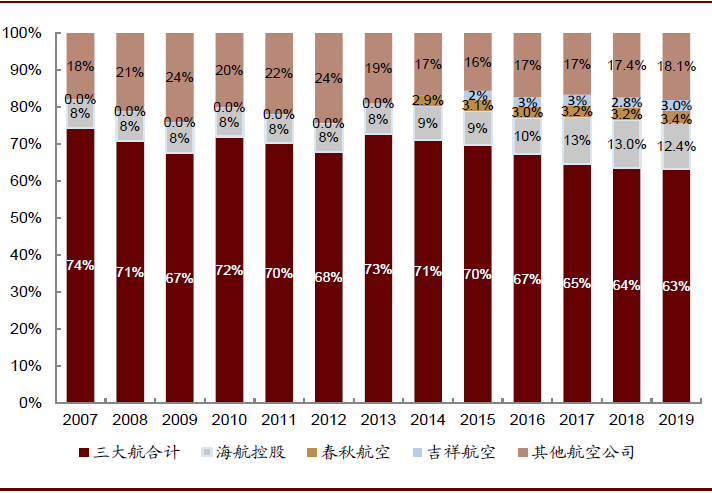

2013至2019年,三大航每年以2-3个百分点的速度持续丢失市场份额(RPK口径)。与美国相比,中国航空市场两级化不平衡发展现象更为明显,大量运力集中在一二线城市、东部和中部地区,几大航司在各自主基地的市场份额均低于美国,行业竞争更为激烈。同时,中国的第四大航海南航空与三大航同为全服务航空,航线网络重叠度高。截至2019年底,海航集团运力(ASK口径)较2007年增长约510%,而同期国航增速为223%,东航为248%。海航市场份额一举从2007年的8%提升至2019年的12.4%,三大航则从74%降至63%。

图表: 美国航空市场份额

资料来源:公司公告,中金公司研究部

图表: 中国三大航市场份额持续下降

资料来源:公司公告,中金公司研究部

图表: ROE对比:中国三大航VS美国三大航(2019年)

资料来源:彭博资讯,中金公司研究部

图表: 中美前六大航市场份额对比

资料来源:彭博资讯,中金公司研究部

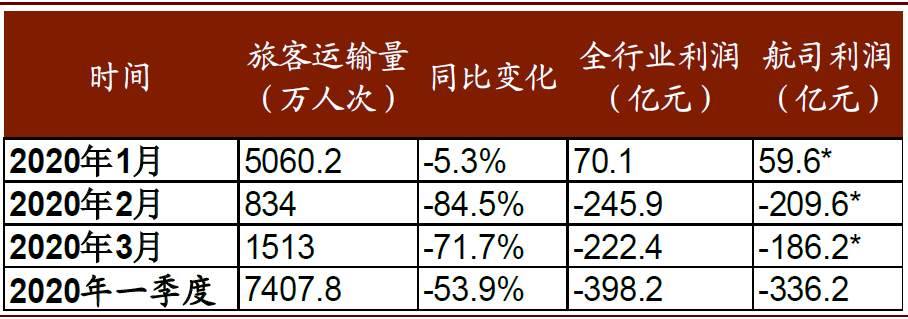

公共卫生事件对于民航业的经营带来极大挑战,2月行业出现历史单月最大亏损,-245.9亿元。整个一季度,行业亏损398.2亿元。其中行业大部分的亏损均来自于航空公司。从各航司4月底发布的一季度财报该行也可以看到,公共卫生事件影响下,三大航出现了上市以来仅次于2008年四季度的最大单季度亏损,春秋、吉祥1Q20出现了上市以来最大单季度亏损。

图表: 民航业一季度各月亏损情况

注:*为计算值。根据2月份航司利润占全行业利润比例计算1、3月份;前三家航司利润按所有航司65%(RPK占比)来计算。旅客运输量月度加总与季度略有出入,主要因为月度数据精确度不同所致。资料来源:民航局,中金公司研究部

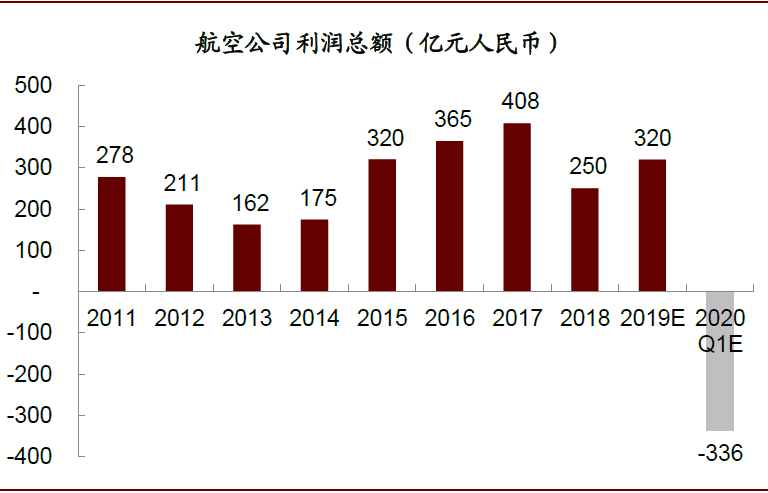

图表: 公共卫生事件影响下航空公司巨额亏损

资料来源:民航局,中金公司研究部

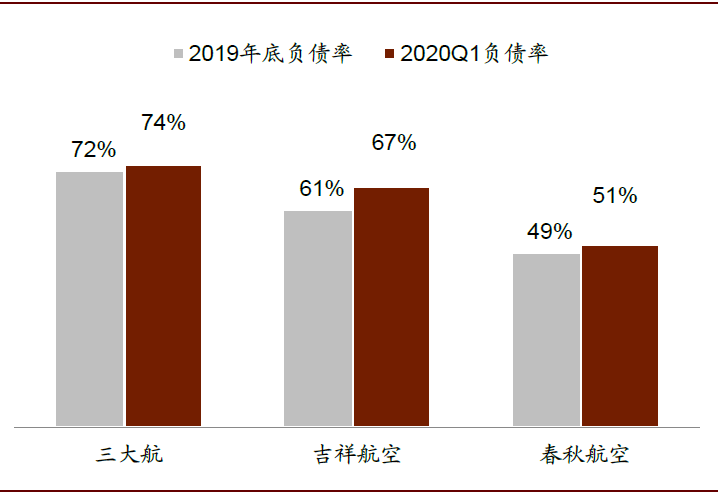

图表: 公共卫生事件影响下航空公司负债高企

资料来源:民航局,中金公司研究部

公共卫生事件之后,该行认为行业有望迎来整合,利好行业长期发展。该行认为,竞争格局是决定航空业盈利能力的关键。中国航空行业历史上有两次较大规模的整合。一次是在2002年,政府主导下整合后形成了以三大航空集团为主的格局;第二次是2008年,国航控股深航、东航吸收合并上航。该行认为此次公共卫生事件影响下,或有中小航司面临经营困难,行业有望迎来整合,利好行业发展。

估值:当前估值处于历史低位,布局正当时

历史来看,估值触及低位之后相对于大盘均有超额收益。该行回顾历史上国航、东航AH股2015年之后的股价表现,发现当A股触及1-1.2倍未来12个月市净率,未来5个月,股价的绝对收益平均为50%,平均跑赢大盘35%;H股触及0.6-0.8倍未来12个月市净率的时候,未来1个季度股价的绝对收益平均为40%,平均跑赢大盘27%,且估值的修复多由汇率以及油价走势或者预期的变化驱动,H股的估值修复的机会较A股更多。该行认为,如果有行业基本面支撑,股价将持续修复至均值以上一倍标准差,整个超额收益持续时间可长达半年。

投资建议

6月以来,国内航空需求复苏加快,国际线客运航班限制边际放开,欧美部分国家公共卫生事件逐步进入平稳期,截至6月8日,美欧新增确诊大体持平,欧陆主要国家新增确诊跌至500下方),当前主要航空公司的估值仍然处于历史低位,该行建议投资者积极布局航空板块。H股优于A股(估值更低,悲观预期反应更充分),国有航空优于民营航空(股价弹性更大)。

风险

航空需求不及预期;国内公共卫生事件反复;人民币汇率波动;油价大幅上涨。

(编辑:宇硕)