随着国内细胞疗法监管路径逐渐清晰,细胞免疫治疗赛道的狂奔便从未停止,以致于资本市场也难紧跟其发展的步伐。例如,细胞免疫治疗现已开始涉及实体瘤领域,国内投资者却仍只能追捧CAR-T管线相关的标的。

但这一“尴尬”局面,如今被永泰生物所打破。

6月7日,永泰生物完成聆讯后资料的挂网,预示其上市获得实质性进展,即将投入港交所生物科技板块的怀抱。而此举也预示着公司有望坐稳国内“细胞免疫治疗第一股”的身份。

智通财经APP了解到,永泰生物是一家专注于研发细胞免疫治疗创新药物的公司。但与过往的细胞治疗类创新药公司不同,永泰生物是目前领域内唯一一家拥有在中国获准进入II期临床试验的、实体瘤细胞免疫治疗产品的公司。其挂牌上市,无疑将填补当前港股市场在实体瘤免疫细胞治疗标的上的投资空白。

身为国内在细胞免疫治疗领域的“独角兽”,一直以来,永泰生物在扩增活化的淋巴细胞(EAL®)和CAR-T细胞领域等方面的研究、开发都在国内保持相对领先的状态。

近年来以EAL®为首的核心产品研发进程快速推进,再次赋予了永泰生物更高的内在价值。如今永泰生物开簿招股在即,投资者需要从其独特的市场稀缺性背后,挖掘公司在重磅药物、产品管线及创新研发实力等角度中的深层次投资价值。

500亿市场背后的增长蓝海

目前全球各大创新药企业都在加大研发投入,争夺技术转化后的市场份额。在此背景下,生物医药各个细分赛道的容量大小,便在一定程度上决定了公司的成长空间,也决定了投资者对公司的想象高度。

因此,从创新药公司的重磅药物出发,展望技术转化后的商业市场,能让投资者更清晰地了解公司的未来成长曲线,从而对其投资价值进行准确的预估。

对于永泰生物而言,公司对准了市场庞大的细胞免疫治疗领域,尤其在多靶点肿瘤细胞免疫治疗产品EAL®的研发布局上,拥有巨大的先发优势。从国内外细胞免疫治疗市场空间及增长切入,便能准确把握永泰生物的价值投资逻辑。

永泰生物的研发管线主要围绕细胞免疫治疗领域进行布局。智通财经APP了解到,细胞免疫治疗产品可分为非基因改造及基因改造的细胞产品。活化的自体淋巴细胞(包括EAL®)属于非基因改造的细胞免疫疗法,可用于早期恶性肿瘤患者,以防止接受手术治疗后复发。

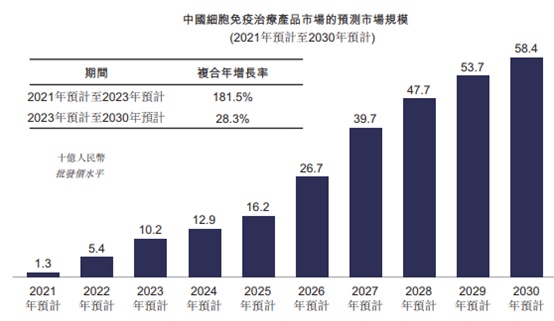

中国的细胞免疫治疗市场开发潜力巨大。数据显示,该市场规模预计于2021年至2023年由人民币13亿元升至人民币102亿元,复合年增长率为181.5%。随着更多细胞免疫治疗产品获批,市场预计于2030年达人民币584亿元,2023年至2030年的复合年增长率为28.3%。

目前在中国进行临床试验的15款细胞免疫治疗产品中,CAR-T细胞产品多达14款。但临床试验结果表明,当前所有的在研CAR-T细胞产品,仅能对其他不能治愈的B细胞白血病、B细胞淋巴瘤及末期癌症有疗效,但对治疗实体瘤的疗效有限。

因此,基于细胞免疫治疗的庞大市场支持,永泰生物策略性地瞄准了实体瘤治疗领域。

以公司核心候选产品EAL®为例,该产品是最初取自患者自体外周血中的T细胞,经使用专利方法活化、扩增培育而成的制剂。

其作用机理在于,以CD8+杀伤性T细胞(表面标记为CD3分子)为主要活性成分,旨在通过体外活化、扩增患者CD8+杀伤性T细胞克服肿瘤微环境中免疫抑制机制。

EAL技术自2000年开始崭露头角,经过近20年的发展逐渐趋于成熟。

日本开展的临床试验研究表明,肝癌患者术后进行了EAL®治疗可明显推迟首次复发的时间,复发风险降低41%;

韩国针对早期、晚期肝癌患者的EAL单独用药与联合用药试验结果显示,细胞免疫治疗组可显著延长中位无复发生存期(44 vs 30个月),且死亡风险降低37%。

永泰生物自2006年便开始了对EAL®的研究,在该领域临床应用方面有超过10年的积累。

目前EAL®产品是中国首款、也是目前为止唯一一款获准进入II期临床试验的实体瘤细胞免疫治疗产品,现正在进行以预防肝癌手术后复发为临床适应症的II期临床试验研究。

在生物创新药的研发与投资领域,药物的临床价值,体现在研发的新药能否填补现有的临床治疗空白或者满足患者迫切的需求,如若能满足当前治疗刚需,其临床价值便具备较高潜力,自然也就具有充分的投资前景。

肝癌在中国拥有迫切的未满足的治疗需求。

数据显示,2018年中国肝癌的新增病例超过40万,占全球肝癌新增病例的44.9%,且五年生存率仅有12.1%,远低于所有癌症40.5%的五年平均生存率。

2019年国内肝癌累计病患已达90万。除手术及介入治疗外,目前尚无可供使用的药物及方法能够预防早期肝癌复发,及延长早期肝癌患者无复发生存期及总生存期。

此外,多个临床研究显示,EAL®在治疗肝癌外的多种肿瘤(肺癌、胃癌、急性髓系白血病等)中同样具有功效,相关研究已于三篇SCI学术期刊文章发表。因此,EAL®不仅在肝癌细胞治疗领域中有强劲的先发优势,其它适应症领域也极具开发潜力。

以上市场现状给EAL®带来了巨大的升值潜力。

智通财经APP了解到,由于目前没有同类产品开始临床试验,因此作为研发进度最快的药物,EAL®至少在上市5年之内不会有竞争对手;

凭借与肝癌治疗医院的率先合作,可以大幅提高这一细分赛道的准入门槛,巩固公司的竞争壁垒;此外,公司有望参与该行业的行业标准制定,这让永泰生物无疑具有巨大的“先发优势”。

而在国际市场,永泰生物的对标公司为韩国的Green Cross Cell Corporation(GCC),其细胞免疫治疗产品Immuncell-LC是韩国唯一获得批准的AAL治疗相关产品,于2014年获批用于肝癌治疗。数据显示,截至目前,GCC的市值达到5.49亿美元,其在2019年收入达到3200万美元。值得注意的是,韩国肝癌患者仅为中国的1/20。因此有理由相信,待EAL产品上市后,永泰生物将拥有百亿美元市值。

而结合国内细胞免疫治疗市场和肝癌市场的增长情况,未来5年内,待EAL®产品实现商业化,永泰生物将在国内市场拥有强大的先发优势,公司估值天花板也将逐渐打开。

实际上,EAL®只是永泰生物创新研发的一个缩影,投资者对公司的内在价值增长的判断,仍然离不开研究其产品研发管线。

研发管线中的公司价值

与很多行业一样,生物药研发最后必须落实到产品上。产品是核心,是投资价值的标尺,也是市场对生物药公司定价的核心与基础。永泰生物之所以能得到市场与投资者的青睐,其关键在于公司对细胞免疫治疗市场的把握,而这也会是该公司在未来稳定估值的资本。

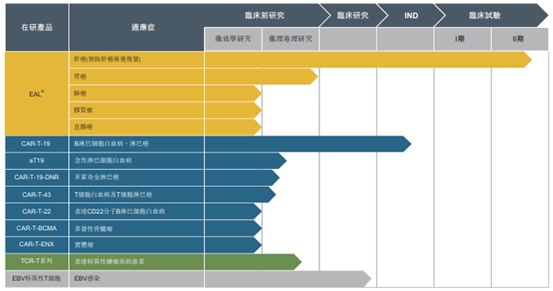

智通财经APP了解到,永泰生物已形成包括了非特异性免疫细胞制剂、特异性免疫细胞制剂、基因修饰免疫细胞制剂的完整细胞药物体系。

公司产品链覆盖了非基因改造细胞、基因改造细胞、肿瘤多靶点治疗细胞、肿瘤单靶点治疗细胞等主要肿瘤细胞免疫治疗产品。

截至目前,永泰生物共有10种在研产品。除EAL®产品外,公司的主要在研产品包括CAR-T细胞系列药物和TCR-T细胞系列药物等,适应症包括肝癌、白血病、淋巴癌、多发性骨髓瘤以及实体癌等。

据智通财经APP了解,永泰生物的CAR-T细胞产品管线以CAR-T-19细胞系列为核心,在CAR-T-19注射液的基础上,公司开发了CAR-T-19-DNR注射液及aT19注射液,

这两款在研产品旨在解决CAR-T细胞对实体瘤治疗的持久性不够、治疗效果欠佳及肿瘤复发的痛点。数据显示,CAR-T-19注射液在研产品在研究人员发起的临床研究中,有63名患者接受治疗,完全缓解率超过90%。

2019年8月,公司提交了以B细胞急性淋巴细胞白血病(B-ALL)为临床适应症的在研产品IND申请,并获药品审评中心接纳处理。

TCR-T细胞产品管线而言,TCR-T细胞治疗是一种基于肿瘤抗原特异性T细胞回输的免疫治疗手段。为克服肿瘤的免疫抑制机制,永泰生物已构建共同表达TCR及CXCR3、IL-12或TGF-βDNR的表达载体。

目前,永泰生物有多个TCR-T细胞在研产品正进行临床前研究,并已完成NY-ESO-1 TCR-T细胞在研产品的药效研究。公司计划于今年年底前为CAR-T-19-DNR、aT19及NY-ESO-1 TCR-T在研产品提交IND申请。

因此,从细胞免疫治疗的管线覆盖程度出发,投资者可以明显看出,永泰生物在治疗路径选择以及研发技术上,相较于同类治疗药物已走在前列。因此在“疗效导向”型的病患市场产品接受程度更高,待研发管线落地后,便可为公司和投资者兑现价值。

深厚的研发底蕴与强大的独立生产实力

生物医药企业若想立足行业之林,不仅深厚的创新研发,强大的制剂生产实力同样必不可少,这两方面共同决定了公司最终的变现能力,自然也成为左右投资者买入与否的决策点。

据了解,永泰生物的核心技术团队由资深肿瘤免疫学家组成,具有强大的专业性和行业前瞻性和敏感性。

早在2006年,细胞免疫疗法还未能进入大众视眼中时,永泰生物核心研发团队就已经开始研究这个主要针对癌症的治疗技术。2011年,在国内细胞免疫治疗领域尚处在第三类医疗技术管理体系下,导致一众良莠不齐的从业者无序竞争状态时,永泰生物核心研发团队就敏锐地意识到,这个行业若想长久发展,一定要走药品监管道路。

因此永泰生物投入了大量的人力物力财力,开始了EAL产品的临床前研究,并于2015年8月申请了IND。

之后的行业发展与永泰生物的预判如出一辙,这充分体现了他们对细胞免疫治疗行业的深刻理解,对自身技术实力的信心,以及医者的职业道德底线。同时,这也让EAL®成为中国第一个进入II期临床试验,对实体瘤进行细胞免疫治疗的产品,为产品商业化争取了大量时间。

在研发组织构建上,公司建立了从早期研发、临床前研究、临床研究直至商业化生产和管理的先进的研发组织结构,使得产品研发能够快速推进。

除了拥有一流的研发团队和深厚的研发底蕴,在独立研发和生产方面,永泰生物同样独树一帜。

智通财经APP观察到,在创新平台建设方面,公司建立了细胞免疫治疗产品研发所需的先进基础技术平台,其中包括无血清细胞培养及扩增技术平台、基因改造及转导技术平台、抗原特异性T细胞体外扩增技术平台,以及质粒及病毒载体的生产及纯化技术平台。

此外,公司还建立了临床试验组织管理平台、细胞运输物流平台,以及适合细胞免疫治疗产品的GMP级别生产质量管理平台。

在独立生产方面,永泰生物的国盛实验室一年可处理约40000份样本,满足2-3年内研发管线的临床试验需求,以及前期EAL®产品商业化的生产需求。

针对EAL®产品的6小时运输半径,公司也已在上海、广州等地筹备成立研发及生产中心,覆盖全国人口稠密的地区,加速临床试验进度,并满足未来商业化需求。

综上所述,永泰生物不论从研发管线、产品布局还是到规模化生产及商业化筹备都已准备就绪。可以说,目前公司离规模化变现的目标仅一步之遥。不难预测,待旗舰产品EAL®以及CAR-T管线系列产品相继落地上市,永泰生物有望凭借在创新生物制药领域的综合实力,发挥自身潜力,向市场证明其投资价值。