在正式踏上资本市场的旅途以后半年时间里,高速发展的中国抗体-B(03681)以高效的研发和优秀的质量为基点,踏踏实实走到了类风湿关节炎(RA)赛道的潮头。

近日,公司联合北京协和医院的研究者团队在欧洲抗风湿联盟(EULAR)举办的欧洲风湿病学2020年会上以口头报告形式公布了其核心产品SM03临床数据。优异的临床数据叠加扎实的研发实力,让公司的研发成果被国内外业界的充分认可的同时,亦让市场看到了公司的成长空间。

RA广阔市场 为强劲增长奠基

当前,风湿免疫专科在中国尚处于发展阶段,近年以来国内医院风湿专科扩增十分迅速。尤其在纳入医保后,风湿免疫科药物的市场规模已经开始明显的放量。

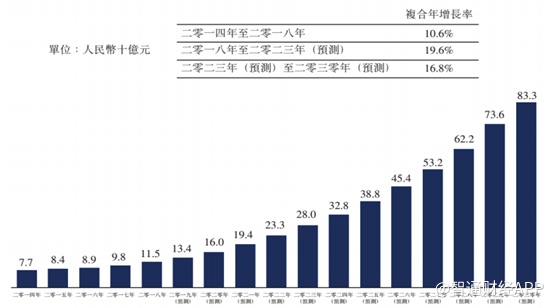

智通财经APP了解到,2018年全球类风湿关节炎患者达3890万人,中国患者数量达590万;全球RA治疗市场规模2018年达628亿美元,中国市场为115亿元,2014-2018年复合增速10.9%,按照此增长速度,预计到2023年,国内RA市场规模将高达280亿元。

尽管免疫疾病赛道异常拥挤,中国抗体依然凭借强大研发实力和创新能力在群狼环伺中杀出了一条“血路”。

作为领先生物药企业之一,中国抗体已有多个同类靶点首创(First-in-target)及同类首创(First-in-class)潜在在研药物处于临床阶段。公司的研发管线主要围绕自身免疫性疾病治疗领域进行布局,均为创新药物,目标在于治疗类风湿性关节炎(RA),系统性红斑狼疮(SLE),哮喘,干燥综合症(SS),GVHD,天疱疮以及其他自身免疫性疾病。

其中,公司的核心产品SM03是迄今全球首款用于治疗类风湿关节炎的临床研究阶段的抗CD22单抗药物。根据公司所披露的核心在研管线进展,其目前候选药物研发进展顺利。

与同为静脉滴注用药的利妥昔单抗及英夫利昔单抗公布的临床数据相比,SM03在受试者的输液相关反应、严重不良事件、严重感染及继发性恶性肿瘤等方面,均表现出良好的药物安全性和耐受性。此外,早期临床数据亦显示,SM03对NHL及SLE也展现出临床应用潜力。

当下,SM03已经成为同靶点产品中RA研究进展最快的项目,若获上市批准,将有望成为全球首个治疗RA的抗CD22单抗药物。预测SM03获批上市后,其理论销售峰值将达到60亿元,为公司后续的商业化变现和业绩提振打下坚实的基础。

临床数据优异 获业界权威背书

作为中国抗体在研管线内进度最快的拳头产品,SM03无疑已经成为RA赛道中引人瞩目的“新星”,更登上国际舞台展示其研发成果,获得业界权威的认可和背书。

为向国际业界分享公司在类风湿关节炎疾病治疗领域使用抗CD22抗体的治疗成果,1月21日,公司向欧洲抗风湿联盟(EULAR)递交了关于治疗类风湿关节炎的SM03 II期临床研究报告摘要,题为“重组抗人CD22单克隆抗体SM03对中国类风湿关节炎患者的疗效及安全性:II期随机双盲多剂量安慰剂对照研究”,并获邀在大会上发表口头报告。

智通财经APP了解到,EULAR作为一家致力于为风湿性疾病领域研究、发展提供服务和支持的非营利性学术组织,最早成立于1947年。经过70多年的发展,该机构现已是欧洲风湿性疾病研究领域最具权威的学术组织。今年的欧洲风湿病学大会(EULAR Congress 2020)已于6月3日举行。

6月5日,中国抗体发布公告,就治疗类风湿关节炎的SM03II期临床研究报告(题为“重组抗人CD22单克隆抗体SM03对中国类风湿关节炎患者的疗效及安全性:II期随机双盲多剂量安慰剂对照研究”),公布SM03临床结果的首份简报。

公告称,II期临床研究数据显示,在罹患活动性类风湿关节炎的中国患者中, SM03联合甲氨蝶呤在24周的疗程中已显示出显著的临床疗效和良好的药物安全耐受性。

这意味着,在中国活动性类风湿关节炎患者中,输注2,400毫克及3,600毫克SM03累积剂量和结合MTX,在24周疗程中显示临床疗效并具有良好药物安全和耐受性,尤其在罕有输液相关反应、极低的治疗相关感染、未见继发性恶性肿瘤报道、以及低免疫原性等方面。

另据公司所知,这是全球首个向科学界披露的关于使用抗CD22抗体用作治疗类风湿关节炎的随机对照试验,亦是此摘要能够在大会上作口头陈述的主要原因之一,表明公司研究结果的重要性获得国际认可。

作为为数不多凭强大研发和创新实力站上自身免疫疾病国际舞台的中国生物科技公司,中国抗体通过风湿免疫权威专家北京协和医院张奉春教授向国际医学界报告了在RA治疗领域的研发成果和II期临床结果,SM03临床数据和研究结果说明公司核心产品在原创性、独特性及治疗效果上表现优异,该产品的III期临床试验结果十分值得期待。

商业化持续提速 变现黎明将至

在这份沉甸甸的公告中,给出了相当明确的商业化时间指引:公司的旗舰产品SM03为全球同靶点中首个治疗类风湿关节炎潜在的单抗药物,对其他免疫性疾病亦具有潜在疗效,目前在中国进行III期临床试验,预期将于2021年年底商业化。

值得注意的是,除了研发创新,中国抗体的商业化落地和独立投产的实力同样不可小觑。此前,公司曾明确表示不会依赖CMO进行生产,在海南省海口市拥有生产基地的同时,并且在江苏省苏州市兴建商业化规模的生产设施,通过自建商业化生产基地,打造出公司商业化计划的重要一环,增强公司抗风险能力的同时,还能够达到降本增效的目的。

公司已有的海口市生产厂房符合GMP标准,生产能力达到生物反应器1200升。苏州生产基地最新进展显示,该生产基地占地约7000平方米,建成后总产能为6000升(公司现时总产能为1200升),2019年末,已完成行政区、测试实验室及研发实验室,正进行试运,预期将于2020年上半年投入营运,明确的支持SM03的商业化落地及生产,变现前景可期。

至此,中国抗体已打造出完整的产业链布局,在大中华区拥有如此全面能力的生物制药公司并不多见。而随着产品商业化的进程加快和上市落地,必然将引起市场关注度提升,公司业绩的确定性增长无疑,同步将带动估值向上突破。

就当前优异的临床数据而言,SM03的研发已经取得阶段性成功,产品也将很快进入面市阶段,商业化和生产的独立布局探索产品价值最大化,RA赛道庞大的市场空间和“first-in-class”的产品疗效使得SM03有望快速占领市场,公司的内在价值得到充分释放。