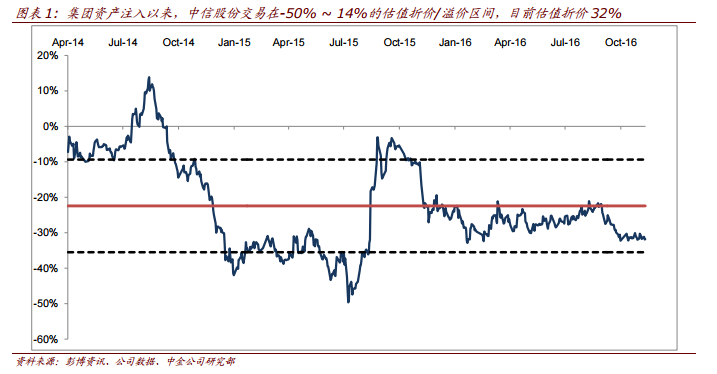

智通财经获悉,中金近日发表研报表示,中信股份(00267)集团资产注入以来,中信股份交易在-50%—14% 的估值折价/溢价区间,历史平均水平为24%。目前公司交易在32%的折价水平,虽低于历史平均但仍处在向下一倍标准差区间之内(-36%)。中金首次给予其“中性”评级,目标价12元,目标价较当前市价有3.5%上涨空间。

该行表示,长期来看,若估值折价超出一倍标准差区间(-9.4% —-36%),出现股价拐点的可能性会更高,建议关注阶段性交易机会。

金融和非金融领域的广泛布局带来长期投资价值

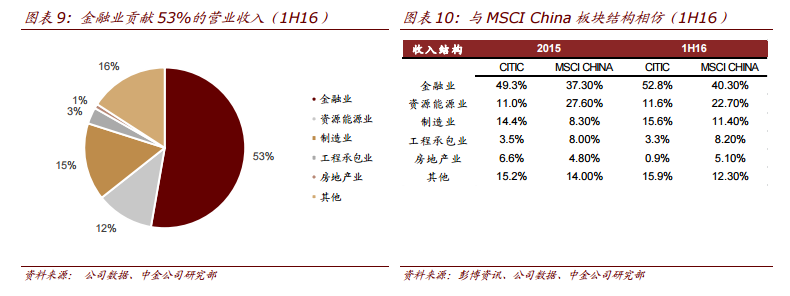

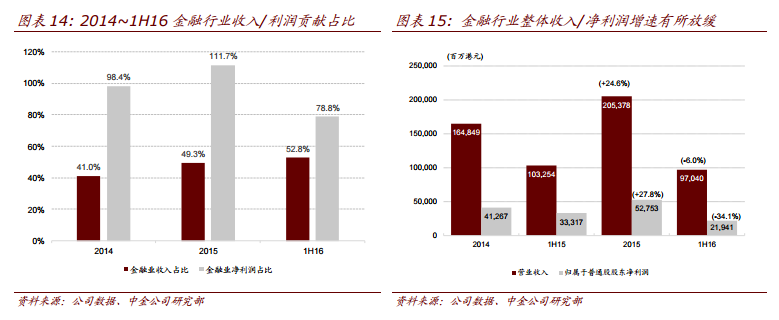

报告提到,公司营收结构与MSCI China指数相近,是投资中国经济的综合性标的。从金融业/资源能源业/制造业/工程承包业/房地产业等行业收入结构来看,2016年上半年中信股份金融业收入占比52.8%,高于MSCI China指数的40.3%,但由于整体行业布局完善,总体营收结构仍有可比之处。尤其是制造业占比(中信15.6% VS MSCI China 14.3%)相当,因此是投资中国经济的一个综合性标的。

金融和非金融板块业绩或有所改善。宏观层面经济增速的企稳以及银行体系资产质量的边际向好有助于金融板块业绩回升; 原材料价格的回升亦有助于提升非金融行业盈利能力,尤其是资源能源业以及制造业。

潜在催化剂

该行表示,短期催化剂为折价水平超出一倍标准差区间;中长期为,非金融板块业绩受益于资产价格回升有所改善,以及潜在的资产收购/处置提升业务协同价值和集团资源利用率(例如上半年出售内地住宅房地产业务予中国海外)。

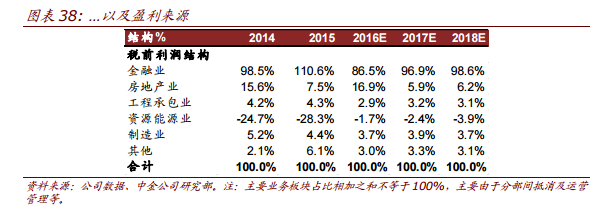

中金表示,集团短期投资价值在于估值变动带来的阶段性投资机会;长期价值在于投资中国经济的综合性标的。预计2015-2018年净利润复合增速为4.6%。其中来自于金融板块的收入占比在 2016-2018 年分别为51.9/52.1/52.5%,税前利润占比分别为 86.5/96.9/98.6%。