本文来自航运界。

近日,摩纳哥船东InternationalAndromeda Shipping在韩国现代尾浦船厂下单建造2+1艘MR型油轮。

航运界网了解到,新船每艘船价为3500万美元,预计于2021年年中交付,届时将长期对外出租。

而在不久前,这家船东刚刚从韩国船厂Daehan接收一艘113,700载重吨LR2型油轮。这是该船东去年夏天买入的两艘船的其中一艘,当时买入的价格为每艘船4,900万美元。据报道,这两艘船由Andromeda 和瑞士贸易商Gunvor合资所有,更名为“Clear Stars”和“Lake Stars”租家为Clearlake,长期租约7年。

此外,船舶经纪公司Gibson在最新发布的报告中指出,今年以来,由于公共卫生事件爆发以及全球石油市场巨大变化,油轮市场新造船订单处于低迷状态。

截至5月底,全球油轮新造船订单仅为75艘,为自2017年以来的最低值。各船型均呈现造船走低态势。具体说来,VLCC新造船订单13艘,苏伊士型船13艘,灵便型船/MR型船22艘。尤其值得一提的是,巴拿马型/LR1船订单仅1艘,这主要由于船东信心不足,因为LR1型船不得不与船型较小的MR型船和船型更大的LR2型船相竞争。而船东对LR2/阿芙拉型船投资兴趣最大,今年1-5月共下单26艘。

(数据来源:Gibson)

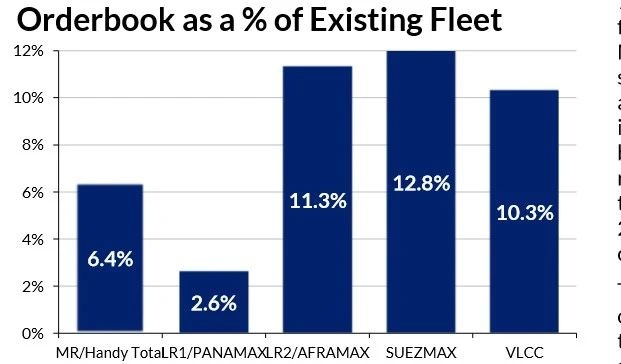

从订单总量来看,目前,油轮订单数占现有船队的比例不足9%,低于2014-2016年的15%,同时远远低于2007-2009年期间的25%。而在各船型中,苏伊士型船订单占现有船队的比重最大,为12.8%,紧随其后的LR2/阿芙拉型船,占比11.3%;VLCC订单占比10.3%。MR/灵便型船和LR1/巴拿马型船分别占比6.4%和2.6%。

绝大多数订单将在未来12个月内交付,当然,由于公共卫生事件对船厂造成影响,一些新船交付将出现延迟。此外,主要产油国减产以及炼油厂开工率的问题,也给油轮收益构成巨大阻力,将在一定程度上影响交付量。长期来看,明年下半年交付量依然有限,而2022年交付水平更是受限。

与此同时,全球油轮船队开始老化,许多船舶面临拆解。比如,大于25,000载重吨的船舶中,有18%的运力都建造于2000年至2004年。压载水船舶管理公约也将在未来数年的油轮拆解中发挥重要作用,甚至是对于年轻船舶。

另一方面,新造船价格开始回落,或将刺激造船活动。航运界网了解到,大型油轮价格较2019年年中的峰值水平下降了近5%。尽管环保压力和对未来船舶设计的不确定性可能会限制新造船订单,但低价仍然是非常具有吸引力的,尤其是对于那些预期未来拆船活动增加的人来说。

(编辑:罗兰)