本文转自微信公众号“国泰君安证券香港”。

美股大涨背后的原因、风险和投资机会

摘 要

我们认为当前美股大涨主要有五大原因:1)全球资产荒加剧,债券估值过高,推动资金流入股市。2)资本市场拉长久期,增配成长确定性强的科技龙头。3)全球公共卫生事件放缓。4)欧美超预期提前重启经济,美国经济领先指标出现触底迹象。5)IMF预期全球经济2021年显著复苏,美股四成收入来自海外。

资金流向,年初以来ETF资金累计净流入美股798.8亿美元,公募基金(Mutual fund)净流出美股1514.3亿美元。近期加仓美股资金主要来自ETF,投资者多为个人客户。配置风格主要集中在科技龙头、零售、医药、现金。主要减仓能源、资本品、金融、可选消费 。

美国经济:近期众多投资者都在问同一个问题,未来经济将是“V”型、 “U”型还是“L”型复苏。我们通过观察认为美国经济“V”型复苏几乎不可能,疫苗研制出来前,经济基本面修复可能慢于预期。“L”型复苏代表长期衰退,但目前美联储政策工具充足且资金调度较快,发生1929年大萧条的概率很小。最终,“U”型复苏可能性较大,较相似于美国20世纪70年代。

美股风险:当前美股定价已经考虑了最乐观预期,充分反映全球公共卫生事件改善和流动性宽松的利好,未来投资者需警惕四大风险:1)经济:经济放缓对企业冲击需要审慎评估。2)货币政策:美联储流动性的独舞最终会停止,当前流动性宽松的预期过于乐观,边际需要修正。3)企业基本面:ROIC和WACC正在收窄,令未来美股波动风险上升。4)外交:美国在去全球化这条道路上越走越远。

美股是机会还是陷阱?我们很高兴看到美股大幅反弹,但投资者必须认识到,公共卫生事件并未结束,全球贸易也未全面开放,本轮美国经济大概率不会“V”型反弹。美股盈利可能不会很快修复至公共卫生事件之前水平,当前美股可能透支了未来数月的上涨空间。投资者需要警惕未来不及预期的因素,以及美联储收紧货币政策的风险。

美股投资展望:成长股-价值股轮替。年初至今美股已经完成一个完整的阶段轮动,预计指数继续向上突破需要超预期事件推动。从12天板块轮动图观察,短期内成长股反弹较为充分,资金有望转向价值股。电信服务/金融/房地产等估值较为便宜的周期股开始跑赢大盘。后续欧美复工复产进展顺利的话,本轮公共卫生事件显著跑输的可选消费、金融、地产、科技制造业有望反弹。中长期,资本寻找长期增长确定性资产依旧是主线,美股科技及医药板块仍具备投资价值。

一、

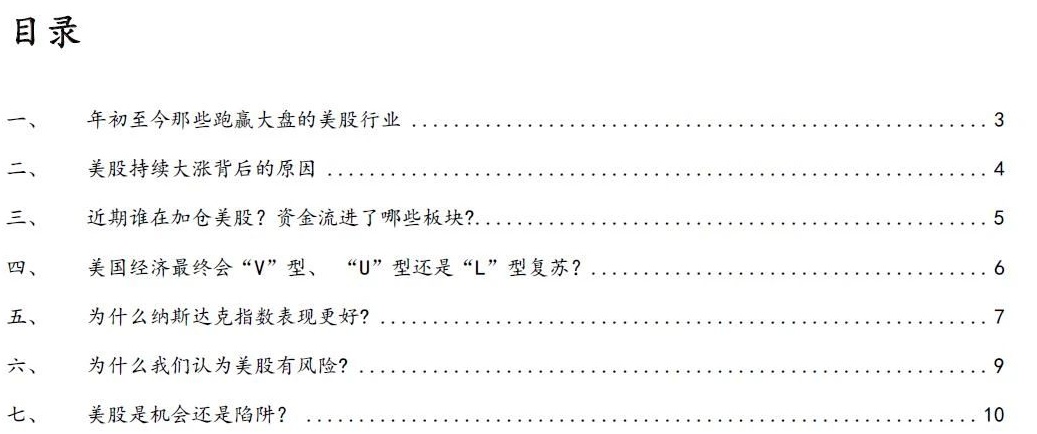

年初至今那些跑赢大盘的美股行业2020年以来美股经历了大跌大涨一系列剧烈波动。但是随着美联储大幅放水和全球公共卫生事件放缓,美股全线反弹。其中,纳斯达克指数收复了年初失地,并录得7.1%涨幅。标普500指数和道琼斯工业指数虽然较年初仍跌-4.6%和-9.8%,但是较3月底位分别反弹37和38个百分点。相反,罗素2000美股小型股指数表现较为落后,较年初跌-15%。首先,我们非常乐见美股止跌反弹,对美股投资者是极大利好。但值得关注的是,美股成交量较年初明显萎缩。

一、

年初至今那些跑赢大盘的美股行业2020年以来美股经历了大跌大涨一系列剧烈波动。但是随着美联储大幅放水和全球公共卫生事件放缓,美股全线反弹。其中,纳斯达克指数收复了年初失地,并录得7.1%涨幅。标普500指数和道琼斯工业指数虽然较年初仍跌-4.6%和-9.8%,但是较3月底位分别反弹37和38个百分点。相反,罗素2000美股小型股指数表现较为落后,较年初跌-15%。首先,我们非常乐见美股止跌反弹,对美股投资者是极大利好。但值得关注的是,美股成交量较年初明显萎缩。

行业方面,年初以来美股上涨主要集中在3大行业,分别是医药/软件服务/半导体设备。相反,表现落后的3大行业分别是能源/银行/汽车及零部件。能源和金融表现落后主要和国际油价大跌以及美联储降息导致盈利预期下调有关。

行业方面,年初以来美股上涨主要集中在3大行业,分别是医药/软件服务/半导体设备。相反,表现落后的3大行业分别是能源/银行/汽车及零部件。能源和金融表现落后主要和国际油价大跌以及美联储降息导致盈利预期下调有关。

二、

美股持续大涨背后的原因近期不论美国国内政治事件加剧或是经济数据疲弱的冲击,均无法阻挡美股持续反弹的趋势。我们认为当前美股大涨主要有五大原因:

二、

美股持续大涨背后的原因近期不论美国国内政治事件加剧或是经济数据疲弱的冲击,均无法阻挡美股持续反弹的趋势。我们认为当前美股大涨主要有五大原因:

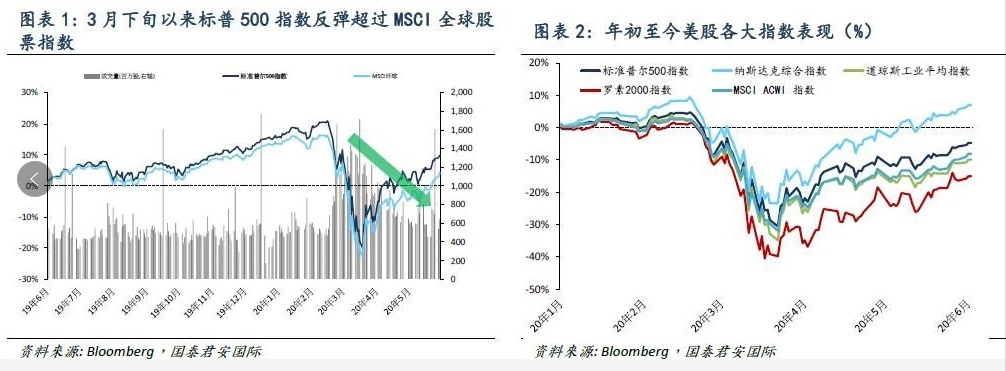

1. 全球资产荒加剧,债券估值过高,推动资金流入股市。本轮危机下,美联储总共创造了5.2万亿美元注入市场,令美联储持有资产较年初大幅增加70%。美联储推动流动性宽松预期,同时也造成了资产荒。全球负利率资产攀升至11万亿美元,主要市场的债券收益率大幅回落。美债估值达到史无前例的高位,显著高于美国股市的长期CAPE,令股市更为吸引。2. 资本市场拉长久期,增配成长确定性强的科技龙头。全球地缘政治和经济衰退等不确定风险不断增加,以及国债收益率大跌,投资者自动的将投资久期拉长。资本市场开始更为关注成长确定性更强的美股科技板块。股市永远是反映投资者心中的预期,在全球负利率资产大幅上升的时候,还有什么资产会比美国龙头科技股的成长确定性更强?而科技板块占标普500指数的25%和纳斯达克指数的主要组成部门,所以科技龙头拉动指数强劲反弹。

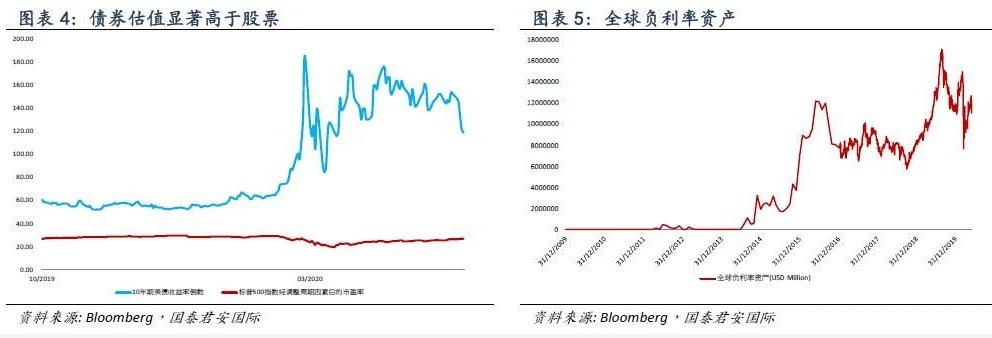

3. 全球公共卫生事件放缓,美国新增病例连续数周下降,死亡率变平坦。4. 欧美超预期提前重启经济,美国经济领先指标出现触底迹象。5月美国PMI和消费者信心单月企稳,Sentix美国6个月经济预期指数中,机构投资者调研数据转正。我们认为单月反弹并不能充分证明经济企稳,但是是好的迹象。

5.

IMF预期全球经济2021年显著复苏,美股四成收入来自海外。虽然美国国会预算办公室(CBO)预计美国经济到2022年后才能恢复到2019年水平,没有迹象表明美国经济基本面很快就会复苏。但是,标普500指数不会完全的跟踪美国经济,因为该指数的企业43%的收入来自海外市场。而IMF对全球GDP的预期显著好于美国,预计2020年全球GDP降幅收窄至-3%,2021年全球GDP反弹至+5.8%增长。

5.

IMF预期全球经济2021年显著复苏,美股四成收入来自海外。虽然美国国会预算办公室(CBO)预计美国经济到2022年后才能恢复到2019年水平,没有迹象表明美国经济基本面很快就会复苏。但是,标普500指数不会完全的跟踪美国经济,因为该指数的企业43%的收入来自海外市场。而IMF对全球GDP的预期显著好于美国,预计2020年全球GDP降幅收窄至-3%,2021年全球GDP反弹至+5.8%增长。

三、

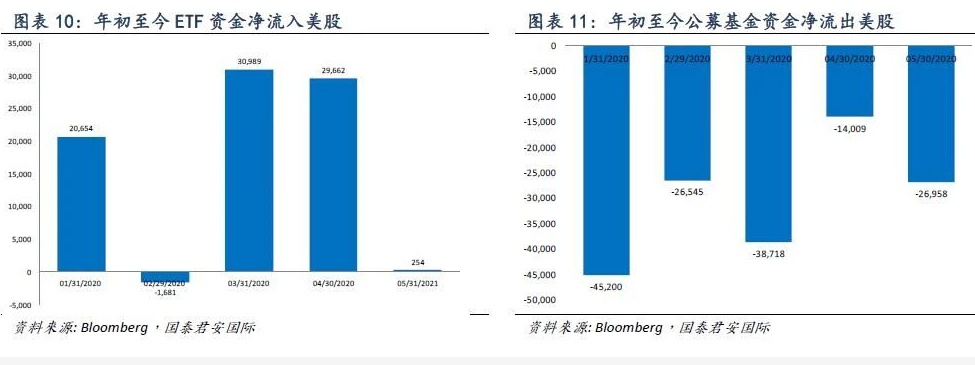

近期谁在加仓美股?资金流进了哪些板块?根据ICI公布的数据显示,年初以来ETF资金累计净流入美股798.8亿美元,5月单月ETF净流入美股资金2.5亿美元。相反,今年公募基金(Mutual

fund)净流出美股1514.3亿美元,5月单月净流出269.6亿美元。具体分析,近期加仓美股的资金主要来自ETF,投资者多为通过投资顾问(Investment

advisor)购买美股的个人客户。相反,公募基金数据显示,机构并未加仓。配置风格主要集中在科技龙头、零售、医药、现金。主要减仓能源、资本品、金融、可选消费

。

三、

近期谁在加仓美股?资金流进了哪些板块?根据ICI公布的数据显示,年初以来ETF资金累计净流入美股798.8亿美元,5月单月ETF净流入美股资金2.5亿美元。相反,今年公募基金(Mutual

fund)净流出美股1514.3亿美元,5月单月净流出269.6亿美元。具体分析,近期加仓美股的资金主要来自ETF,投资者多为通过投资顾问(Investment

advisor)购买美股的个人客户。相反,公募基金数据显示,机构并未加仓。配置风格主要集中在科技龙头、零售、医药、现金。主要减仓能源、资本品、金融、可选消费

。

四、 美国经济最终会“V”型、

“U”型还是“L”型复苏?近期众多投资者都在问同一个问题,未来经济将是“V”型、

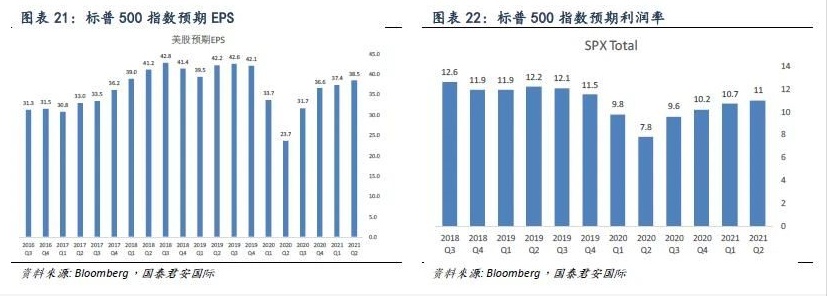

“U”型还是“L”型复苏。我们认为在疫苗全面注射前,美国经济需要有一个更漫长的复苏周期才能回到衰退前的水平,数据显示标普500企业EPS盈利要到2021年才能恢复至2019年水平。所以“U”型或“W”型复苏概率较高。

四、 美国经济最终会“V”型、

“U”型还是“L”型复苏?近期众多投资者都在问同一个问题,未来经济将是“V”型、

“U”型还是“L”型复苏。我们认为在疫苗全面注射前,美国经济需要有一个更漫长的复苏周期才能回到衰退前的水平,数据显示标普500企业EPS盈利要到2021年才能恢复至2019年水平。所以“U”型或“W”型复苏概率较高。

通过观察,我们认为美国经济“V”型复苏几乎不可能,疫苗研制出来前,经济基本面修复可能慢于预期。首先,经济“V”型复苏需要具备三个条件,1)美国财政和货币政策迅速出击,对经济实现托底;2)美国快速重启经济,将经济拉回公共卫生事件之前状态;3)全球迅速通关,恢复公共卫生事件前的贸易状态。4月美国居民个人总支出同比大跌16.7%,同时个人储蓄率飙升至33%,创历史新高。证明居民消费意愿低迷,美国经济正处于较深的衰退。其次,本轮公共卫生事件仍在俄罗斯和巴西等新兴市场公共卫生事件反复,短期全球范围内恢复贸易活跃的可能性较小,商务或休闲旅行依旧受到诸多限制。

“L”型复苏代表长期衰退,但目前发生1929年大萧条的概率很小。经济出现“L”型复苏的主要原因是全球经济受到外力造成的第二波冲击,导致大量企业破产(曾出现在美国1929年衰退、上世纪80年代巴西债务危机、上世纪90年代日本衰退)。如果公共卫生事件再次大规模爆发,流动性冲击再次发生,而美联储的工具箱里没有任何政策可用,则可能发生“L”型衰退。一旦发生,美国经济可能陷入长期衰退。但是我们认为发生类似于1929年大萧条的概率很小,因为当今美联储的工具箱里有充足的政策空间,货币运转速度也显著快于1929年。

“U”型复苏可能性较大,较相似于美国20世纪70年代。正如美国国会预算办公室(CBO)预计,美国经济到2022年后才能恢复到2019年水平。数据显示标普500企业EPS盈利要到2021年才能恢复至2019年水平。美国经济需要有一个更为漫长的复苏周期。在疫苗成功研制出来,并普遍性注射前,经济活动很难快速修复。我们认为美国经济最可能出现类似于20世纪70年代的走势,“U”型或“W”型复苏。

五、

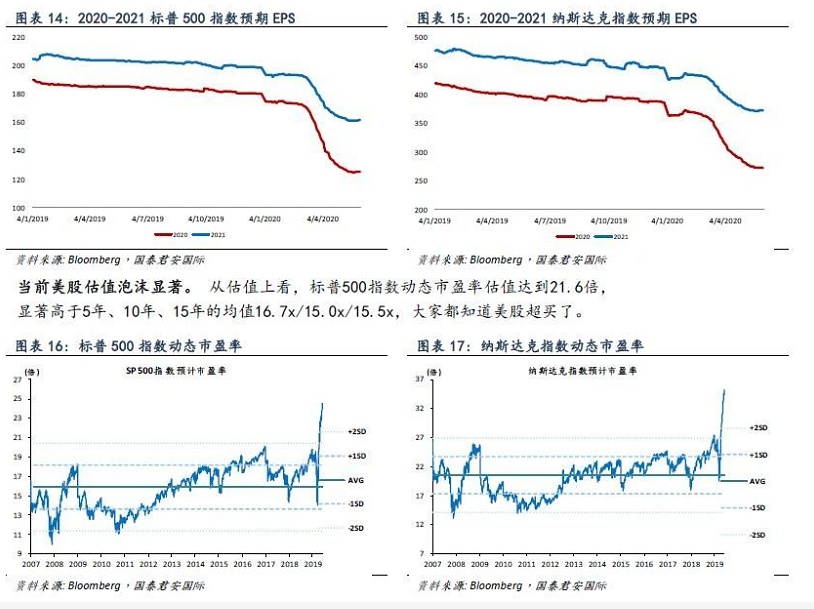

为什么纳斯达克指数表现更好?市场对纳斯达克指数盈利预期明显较高。前面我们已经提到,数据显示2020年标普500企业EPS盈利预期按年下跌-30%,要到2022年才能恢复至2019年水平。但是市场预计纳斯达克指数盈利在2021年将较2020年增长30%,较2019年增长13%,市场对那是达克指数盈利预期较高。

五、

为什么纳斯达克指数表现更好?市场对纳斯达克指数盈利预期明显较高。前面我们已经提到,数据显示2020年标普500企业EPS盈利预期按年下跌-30%,要到2022年才能恢复至2019年水平。但是市场预计纳斯达克指数盈利在2021年将较2020年增长30%,较2019年增长13%,市场对那是达克指数盈利预期较高。

![]()

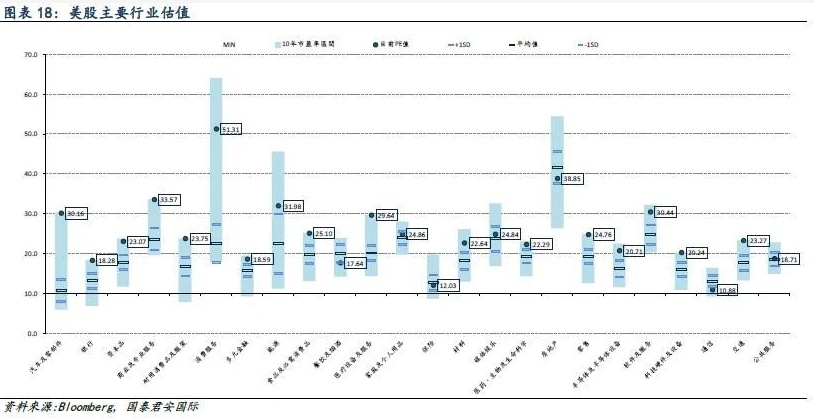

多数行业估值和基本面显著背离。行业估值看,哪些细分行业被高估了呢?我们发现当前美股消费服务动态市盈率达到51倍,其它行业,如商业及专业服务34x、能源达到32x、汽车及零部件30x均属于被显著高估的行业。23/24个主要行业PE高于历史均值,17/24个行业PE高于历史均值1倍标准差以上。相比之下,餐饮和通信行业的估值分别仅有18x和11倍,显著低于历史平均水平。而今年盈利受到冲击的金融行业估值大约在16倍左右。

![]()

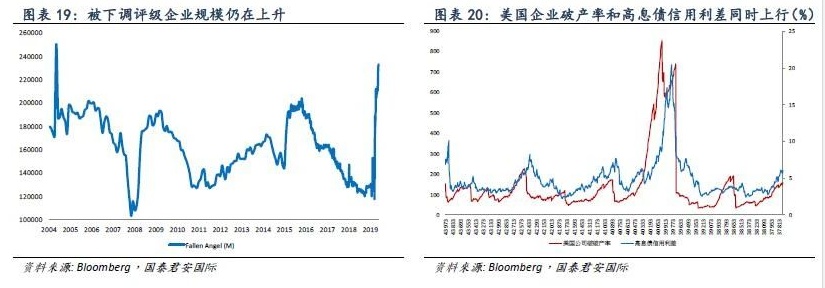

六、 为什么我们认为美股有风险?当前美股定价已经考虑了最乐观预期,充分反映全球公共卫生事件改善和流动性宽松的利好,未来投资者需警惕四大风险:1. 经济:经济放缓对企业冲击需要审慎评估。通过基本面梳理发现,当前美国企业违约风险仍在上升。Fallen Angels跳升创2004年以来最高值;同时,彭博企业破产指数和垃圾债信用利差同时上行。美国内在经济增长的风险并没有消除,只是美联储的货币政策推动后移了。2. 货币政策:美联储流动性的独舞最终会停止,当前流动性宽松的预期过于乐观,边际需要修正。美联储及时出手就是,带动美股强劲反弹。5月底美联储持有资产已经突破7.2万亿美元,较年初大幅增加70%。但是美联储大量印钱带来的宽松并不是永久的,联储货币投放正逐渐放缓,已由最初的每日750亿美元降至45亿美元。我们认为当前过度乐观的宽松预期需要得到修正。3. 企业基本面:ROIC和WACC正在收窄,令未来美股波动风险上升。在全球经济衰退背景下,美股企业盈利能力ROIC正在下降,但是由于信用利差扩大,部分企业负债成本WACC正在上升,导致企业边际利润趋向收窄(EP = (ROIC−WACC) x Invested capital),这令未来美股波动风险上升。4. 外交:当前中美的对抗加剧且更加直接,而美国在去全球化这条道路上越走越远。但是去全球化并不能实际解决美国国内就业,反而制造业工厂搬回美国后会加速产业升级,用机器人代替人力,并导致更多人失业。

![]()

七、 美股是机会还是陷阱?向前看,2020年3季度开始美股盈利和企业利润率开始回升,但市场预计要到2022年才能恢复至2019年水平。随着美国经济开始复苏,工业、能源、原材料板块有望逐步转好。市场预计今年2季度将是美国今年盈利的底部,3季度开始美股EPS和企业利润率将逐季反弹。但是数据显示标普500企业EPS盈利预计要到2022年才能恢复至2019年水平。

资产荒推动美股反弹至公共卫生事件前水平,但美股可能透支了未来数月的上涨空间。在本轮危机中,美联储共创造了5.2万亿美元的新资金。这样大规模的印钱带来的直接冲击就是资产荒,美债估值被推至前所未见的高位。我们看到美债估值显著高于美股,推动资金回流美股。但投资者必须认识到,公共卫生事件并未结束,全球贸易也未全面开放,本轮美国经济大概率不会“V”型反弹。美股盈利可能不会很快修复至公共卫生事件之前水平,当前美股可能透支了未来数月的上涨空间。

综上所述,我们很高兴看到美股大幅反弹,但是我们决不能简单的认为美股反弹是因为估值便宜造成,因为美股在5月开始已经不再便宜。同时,投资者需要警惕未来不及预期的因素,以及美联储收紧货币政策的风险。

![]()

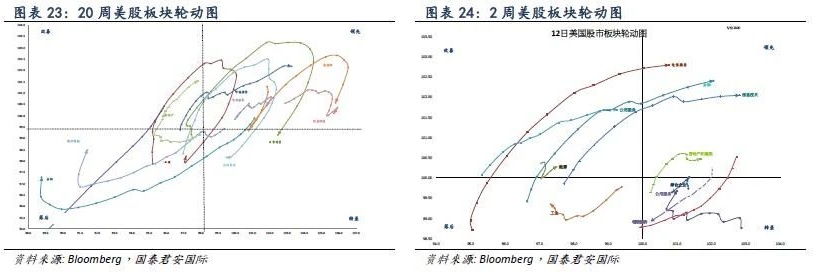

美股投资展望:成长股-价值股轮替。20周板块轮动图观察,年初至今美股已经完成一个完整的阶段轮动,预计指数继续向上突破需要超预期事件推动。但是12天板块轮动图观察,短期内成长股反弹较为充分,资金有望转向价值股。电信服务/金融/房地产等估值较为便宜的周期股开始跑赢大盘。后续欧美复工复产进展顺利的话,本轮公共卫生事件显著跑输的可选消费、金融、地产、科技制造业有望反弹。中长期,资本寻找长期增长确定性资产依旧是主线,美股科技及医药板块仍具备投资价值。美股配置,短线: 科技龙头(FAAMG)、零售(打折超市);中长线配置:在线消费(电商等)、大数据、云计算等科网股。关注:阿里巴巴(BABA.US)、亚马逊(AMZN.US)。

![]()

(编辑:郑雅郡)