上周,当交易员被股市最近的飙升惊呆时,更令人感到惊讶的是:美国10年期国债收益率终于突破了过去两个月的窄幅波动区间。

智通财经APP获悉,这一突破促使美国银行首席信息官Michael Hartnett在上周五(6月5日)警告称,下一个“极端波动”将出现在美国国债市场,他指出“夏季最令人苦恼的交易是政府债券收益率的无序上升”,30年期的收益率升至2%,10年期的收益率突破1%。

正如大摩的Michael Wilson所警告的那样,收益率出现如此剧烈、“令人震惊”的上升,导致金融环境大幅收紧,这种情况不会在隔绝的环境中发生,通常会对风险资产造成冲击。

Wilson在最新的报告中列出了他自3月份以来一直看涨股市的5个理由:

1.熊市终于衰退,而不是始于衰退;

2.引发这次衰退的公共卫生事件危机带来了前所未有的货币和财政刺激;

3.即使出现第二波公共卫生危机,美国经济重新开放背后的政治压力,也可能使其更快、更持久;

4.考虑到股市反弹的规模和持久性,市场情绪和头寸仍然非常悲观;

5.指数价格、股票风险溢价、市场广度和周期领先指标都遵循2009年触底后的模式。

Wilson还指出,几个支持股市持续看涨前景的信号一直不见踪影,即:1)美元保持强势,2)10年期美国国债收益率继续低迷。

尽管有人可能会说,美元走强会通过资金流动使美国股市受益,而较低的利率会支撑估值,但分析师表示,这两个都是通胀和整体经济复苏的坏信号。令人高兴的是,在上周五就业数据公布之前,就看到美元走弱和后端利率上升。事实上,两者都已突破了4月份遗留下来的一些关键阻力位。这一组合提供了两个关键宏观市场缺失的信号,使得V型复苏看起来更有可能实现。

大摩分析师使用收益率飙升来验证他的理论,即对全球经济增长较为悲观的债券市场,可能很快就会投降,并开始考虑更多的通货膨胀,这是对风险资产有利的信号。

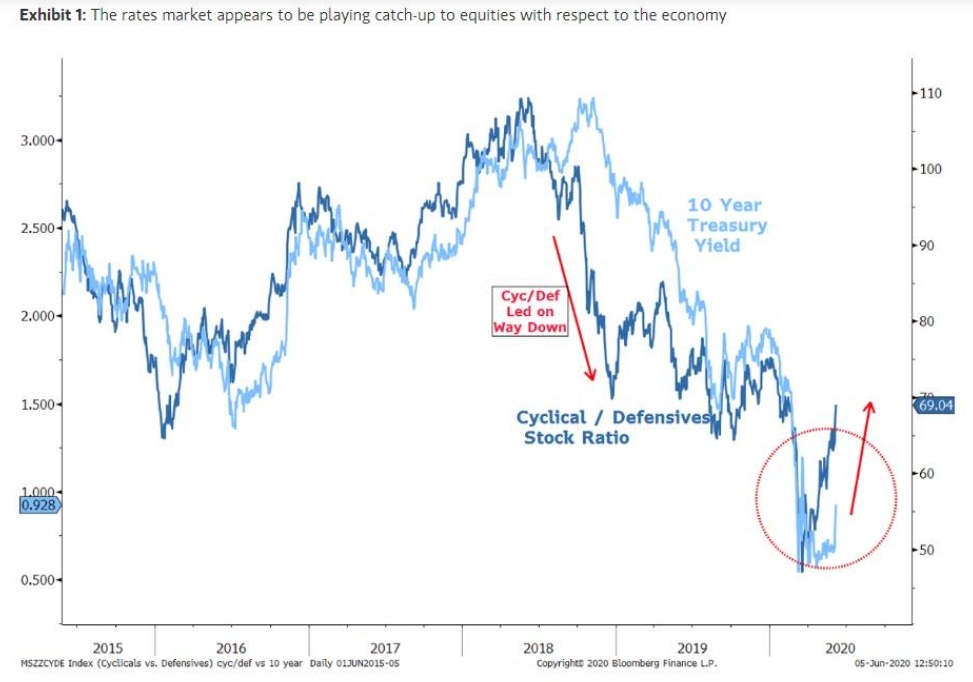

他还从市场的内部进行分析:“有投资者担心,股市似乎与现实脱节。支持该观点的一个理由是,美国长期国债收益率没有变化,而在预测经济方面,债市比股市更准确。我的投资框架的一个很好的部分是基于分析股票市场的内部,比如行业、风格和因素的表现如何,而不是整体指数。这些信号包含了大量的信息,我发现它们对预测实际经济活动很有帮助。我最喜欢的一个指标是周期性/防御性股票比率,这一直是一个很好的经济增长领先指标,通常优于美国国债收益率。”

Wilson表示,这一比率在2018年被证明是对美国经济变化峰值的及时预测,因为它在人们普遍看跌美国国债时预示长期利率将会达到顶峰。换句话说,至少根据Wislon的观点,“股市内部在预测经济周期顶部方面比债市做得更好”。

Wilson指出,我们正处于完全相反的情况:“正如我们的衰退剧本所暗示的那样,在周期性因素的带动下,股市正在大幅上涨。不过,债券收益率一直滞后,直到上周才证实了股市的走势。自2018年以来,周期性/防御性股票比率与10年期收益率之间的差异从未如此之大。在市场普遍预期最低的情况下,这是否会成为10年期国债收益率的转折点?根据我们对股市内部情况的解读,很有可能是这样。”

Wilson指出,我们正处于完全相反的情况:“正如我们的衰退剧本所暗示的那样,在周期性因素的带动下,股市正在大幅上涨。不过,债券收益率一直滞后,直到上周才证实了股市的走势。自2018年以来,周期性/防御性股票比率与10年期收益率之间的差异从未如此之大。在市场普遍预期最低的情况下,这是否会成为10年期国债收益率的转折点?根据我们对股市内部情况的解读,很有可能是这样。”

换句话说,Wilson迫切需要更高的利率,以证明他的看涨观点是正确的,即股市会受到周期性因素的推动而上涨(而收益率的飙升也将支持大摩利率策略团队关于曲线更陡峭的观点)。

收益率飙升可能会带来下行风险。正如Wilson所言,“急剧上升的收益率可能会对股票投资组合产生连锁反应。”例如,2018年9月鲍威尔的鹰派言论导致股市暴跌,而10年期国债收益率飙升。

但目前的举措具有可比性吗?Wilson认为,答案是肯定的,因为“周期/防御比率预示剧烈的收益率上升。如果利率迅速赶上周期,我认为,随着估值承压,股指可能会暂时为负。”他接着表示,这样的重估可能不会打压周期性股票,但对债券代理和股市中持续时间最长的部分——高倍数股票的破坏性最大,而这些证券在该指数中占很大比例。

考虑到大量的股票头寸恰恰是在长期的股票市场中,这些股票的抛售怎么可能不会导致更大范围的崩盘呢?这让人感到困惑。至少,Wilson在总结时再次提出了一个现在已经很清楚的观点:“突然的大幅波动可能会导致股市回调。”但即便如此,他还是做出上涨的结论:“我认为,这只是本轮新牛市道路上的一次颠簸,也是一个增加风险的机会,尤其是在经济较为敏感、一直处于领先地位的领域。”

北欧联合银行(Nordea)的Andreas Steno Larsen对收益率飙升的看法则不那么乐观。但他在最近的报告中表示同意Wilson的观点,即“实际利率上升通常会先于股票抛售,至少自2017年以来是这样。当实际利率在本季度上调25-50个基点时,一个月内应会引发人们对股市势头的一些担忧。”

我们现在再次接近这一区域,正如Andreas指出,10年期美元实际利率较上季度上涨了近25个基点。

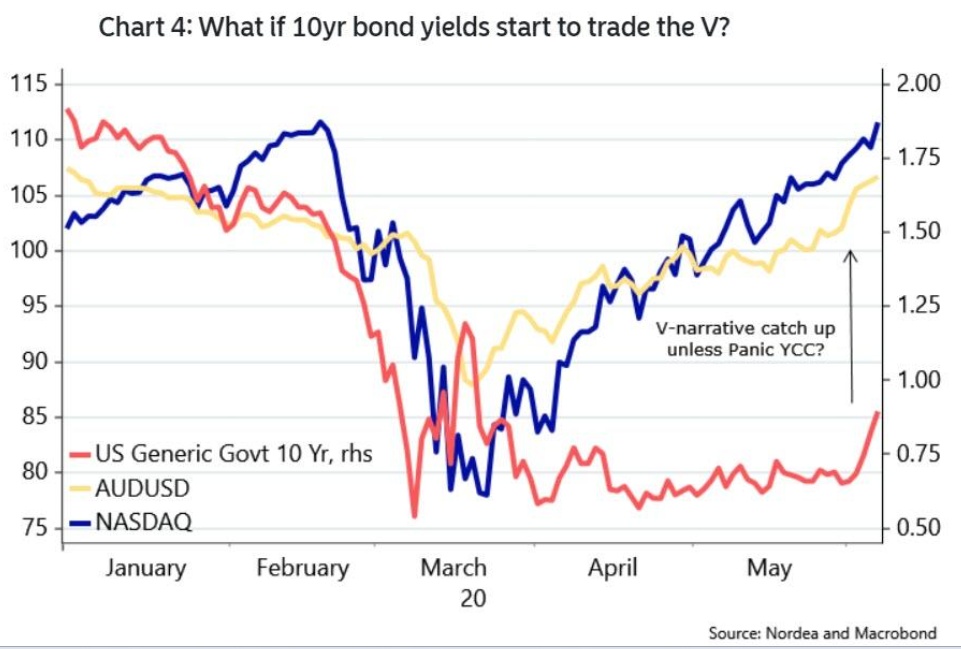

美国银行的Hartnett周五警告称,下一个“极端波动”将是美国国债。北欧联合银行分析师Larsen表示:“如果利率开始追上外汇和纳斯达克的V值,长期债券收益率上升的空间可能会非常大。”事实上,如果下面显示的相关性保持不变,10年收益率可能会飙升近1%,赶上风险资产(假设没有通胀预期)。

10年期国债收益率会出现如此历史性的变动吗?美国银行的Hartnett持观望态度,而Larsen则持怀疑态度,他表示,如果周三(美东时间6月10日)美联储不锁定收益率曲线,美联储可能面临强劲的"市场力量"。

10年期国债收益率会出现如此历史性的变动吗?美国银行的Hartnett持观望态度,而Larsen则持怀疑态度,他表示,如果周三(美东时间6月10日)美联储不锁定收益率曲线,美联储可能面临强劲的"市场力量"。

在任何情况下,对美联储来说,在未来几周保持较低的名义债券收益率是非常重要的,至少如果他们想让v型复苏的观点在股市继续存在的话。这就是为什么那么多分析师一直呼吁鲍威尔尽快在本周三(美东时间6月10日)宣布收益率曲线控制。

因此,尽管存在一些分歧,但上述三位分析师都指出,收益率的大幅上升将导致市场大幅回调至2018年第四季度的剧烈崩盘状态。

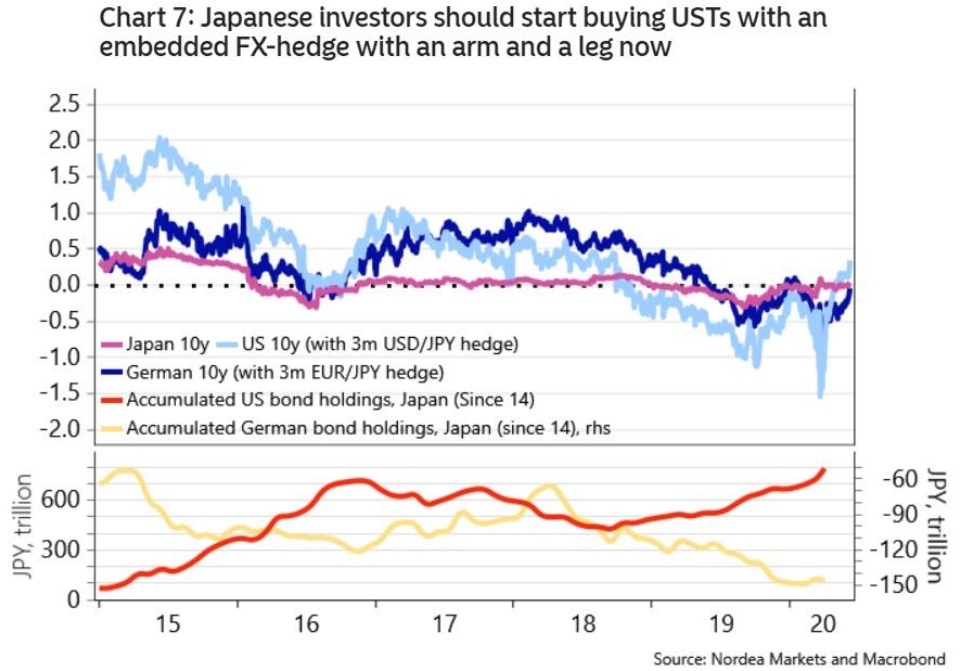

如果国债收益率真的飙升,那么有一种天然的缓冲器可能会让国债收益率再次下滑,Larsen认为,日本投资者应开始大量买入包括美元/日元对冲在内的USTs,因为10年期外汇对冲对日本公债的利差已接近50个基点,这将自动抑制美元长期债券收益率的势头。

正如Larsen总结的那样,“如果没有随后日本的疯狂收购,像2005年这种利差上涨100个基点的情况是非常罕见的。”

正如Larsen总结的那样,“如果没有随后日本的疯狂收购,像2005年这种利差上涨100个基点的情况是非常罕见的。”