2020年一季度,公共卫生事件使在线看房备受青睐,一众互联网房地产平台也迎来发展机遇。

受行业利好提振,2020年一季度,房地产互联网门户房天下(SFUN.US)也实现了营业收入的较快增长,总营收同比增长9.4%至3827.3万美元。在线业务的利好,无疑对公司业绩增长起到提振作用。然而同一时期,房天下Q1净利润却走出了截然不同的走势,从2019年同期的1340万美元由盈转亏至3907.5万美元亏损。

净利润逆势下降

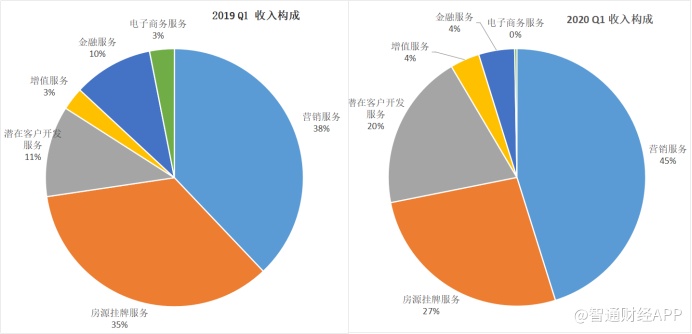

据智通财经APP了解到,在公共卫生事件的影响下,房天下2020年一季度收入提升主要由营销服务及潜在客户开发业务所贡献,两者收入占比分别由2019年一季度的38%、11%增长至2020年一季度的45%、20%。

相比之下,公司房源挂牌服务、金融服务、电子商务业务收入则有所缩减。其中,房源挂牌服务、金融服务收入减少主要分别与付费客户数量减少及平均应收贷款余额减少有关。

从成本端表现来看,公司收入成本较2019年一季度同比下降35.92%,实现收入成本占收比由2019年一季度的24.12%下降至2020年一季度的14.13%,下降显著。

此外,公司销售费用、一般和行政费用也于2020年一季度分别实现16.90%、17.13%的同比下降。一季度,销售费用占收比由46.64%下降至35.43%,一般和行政费用占收比由64%下降至48.48%。整体业务费用占收比由110.64%下降至83.92%,同样实现显著下降。

然而在收入同比上涨,费用有效控制的背景下,公司于2019年却实现了净利润由2019年同期1340万美元到3907.5万美元亏损的反转,则主要受到证券公允价值变动大幅下降的影响。

据智通财经APP了解,2020年一季度,房天下证券公允价值变动由3204.9万美元下降同比骤降至-4263.4万美元,成为造成公司一季度亏损的直接原因。若剔除证券公允价值变动影响,公司于2020年一季度则将实现盈利。

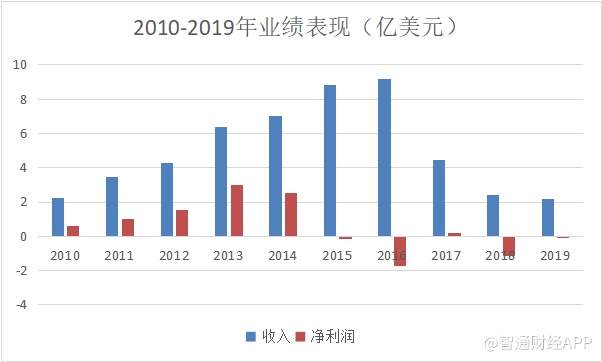

然而,从房天下近几年的业绩表现来看,公司净利润实现亏损,均受到证券公允价值变动的较大影响。

失败的投资公司

智通财经APP了解到,2010年以来,公司收入及净利润实现快速增长。然而,自2015年开始,公司净利润首次转亏后,便一直维持亏损或较低盈利水平。2017年起,公司营收规模也开始出现显著下降。

其中,从近三年表现来看,公司于2018、2019年分别实现净利润亏损1.15亿美元及1025万美元,除受营收规模缩小影响外,证券公允价值变动也成为影响公司净利润表现的较大因素。

2018、2019年,公司分别实现证券公允价值变动-1.67亿美元、-4606.2万美元,占收入比重分别达69.74%、20.96%。而在公司实现小幅盈利的2017年,证券公允价值变动则为正51.8万美元。目前,证券公允价值变动已逐渐成为决定公司盈利表现的决定性因素。

据智通财经APP了解到,根据房天下2019年财报显示,公司公允价值股权投资包括合富辉煌(00733)、WorldUnion、跨境电商Sendo及桂林银行等。

其中据已确定股权投资公允价值显示,公司所投资合富辉煌(00733)于2018、2019年分别有16996美元和7315美元未实现亏损额计入证券公允价值变动。此外,WorldUnion则有161039美元证券公允价值变动于2018年计入公允价值减少总额;35417美元未实现亏损额计入证券公允价值变动。

从公司近几年表现来看,房天下不仅面临收入规模缩减危机,股权投资能力也正受到质疑。从2018、2019年及2020年一季度业绩表现看,公司股权投资不仅未能为公司带来盈利,并且还成为了造成公司业绩亏损的一大“累赘”。

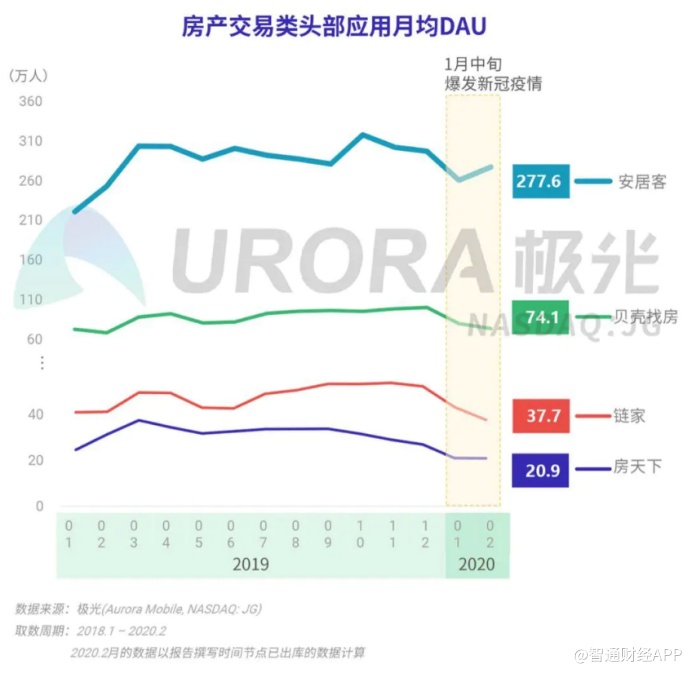

据极光网报告数据显示,2019年以来,房天下于房产交易类应用中月均DAU排名已下降至第四名,于2020年一月中旬达到20.9。而这一结果,则或是房天下于2014年由信息平台向交易大平台转型失败,随后一直萎靡不振的结果。

2018年,房天下暂停电商服务中新房直销服务、在线转租服务和在线房地产生意服务,以将重心放在渠道方向。然而,最终并未能成功逆转趋势。如今,在房地产交易进入存量时代背景下,公司能否找到扭转趋势突破口,则存在更大未知数。