本文来自微信号“兴业研究”,作者:郭嘉沂 邵翔。

一、事件:欧央行扩大PEPP资产购买规模

北京时间6月4日,欧央行继续保持基准利率不变,但卫生事件经济购买计划(PEPP)扩大的规模超出市场预期,此外欧央行管委会预计第三季度欧元区经济将出现反弹,而年内通胀继续下降的压力更大:

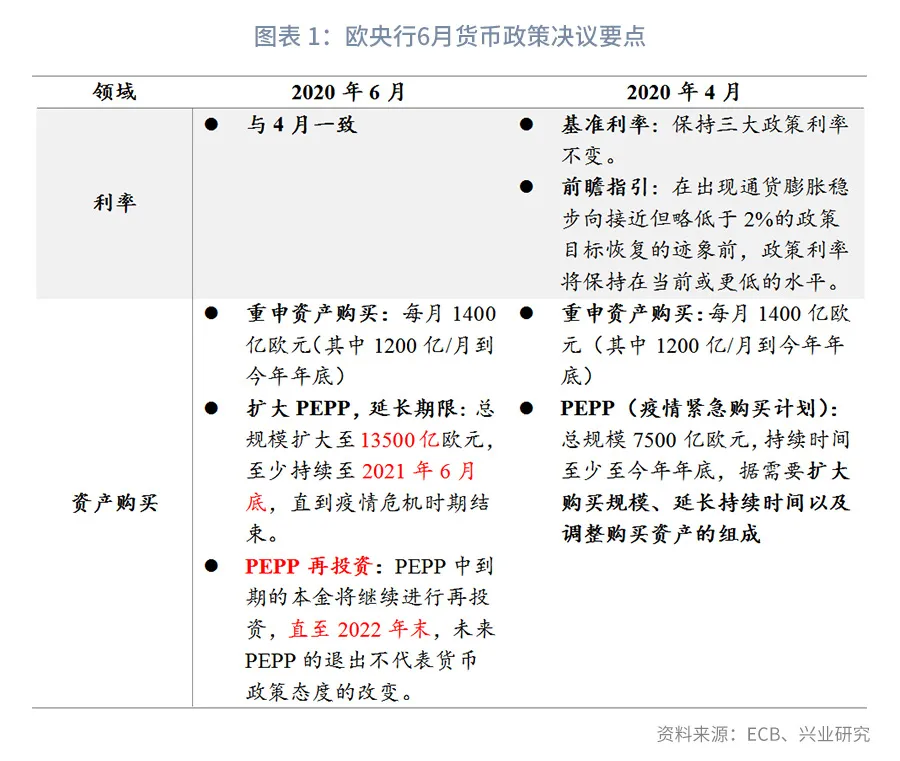

继续提升PEPP的宽松力度。欧央行决定将购买规模由7500亿欧元增加至13500亿欧元,并且将操作期限至少延长6个月至2021年6月底;PEPP计划下购买的债券到期后,本金将继续投资至少至2022年底。除此之外,为了避免市场产生欧央行预设退出宽松时点的预期,决议中明确提出PEPP的结束仅与卫生事件冲击结束有关,不涉及货币政策态度的变化;

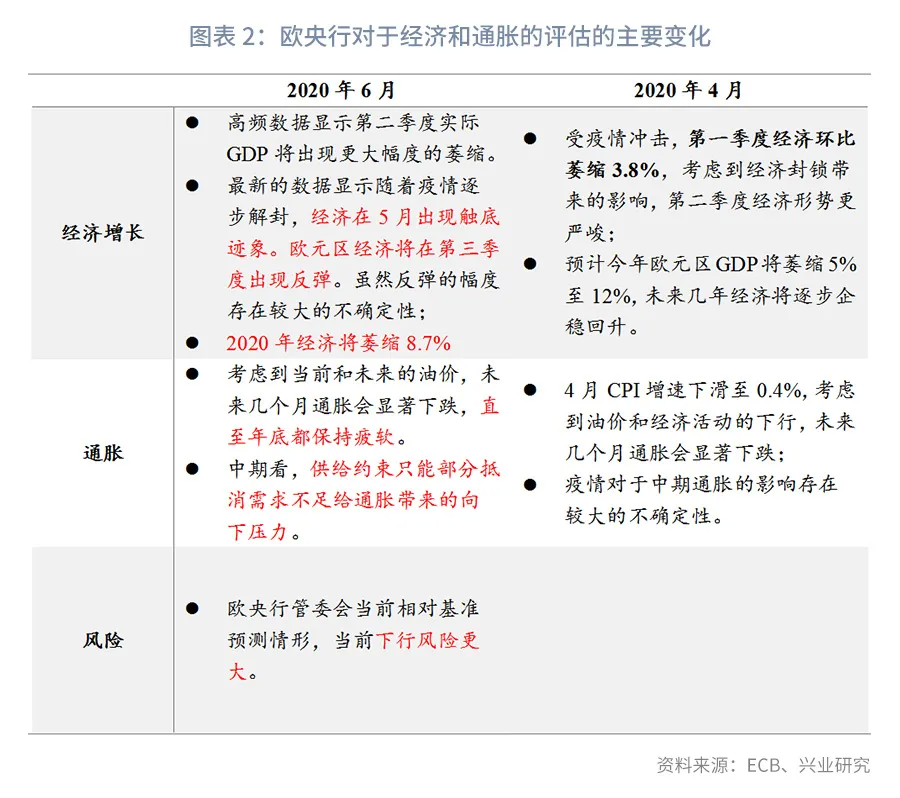

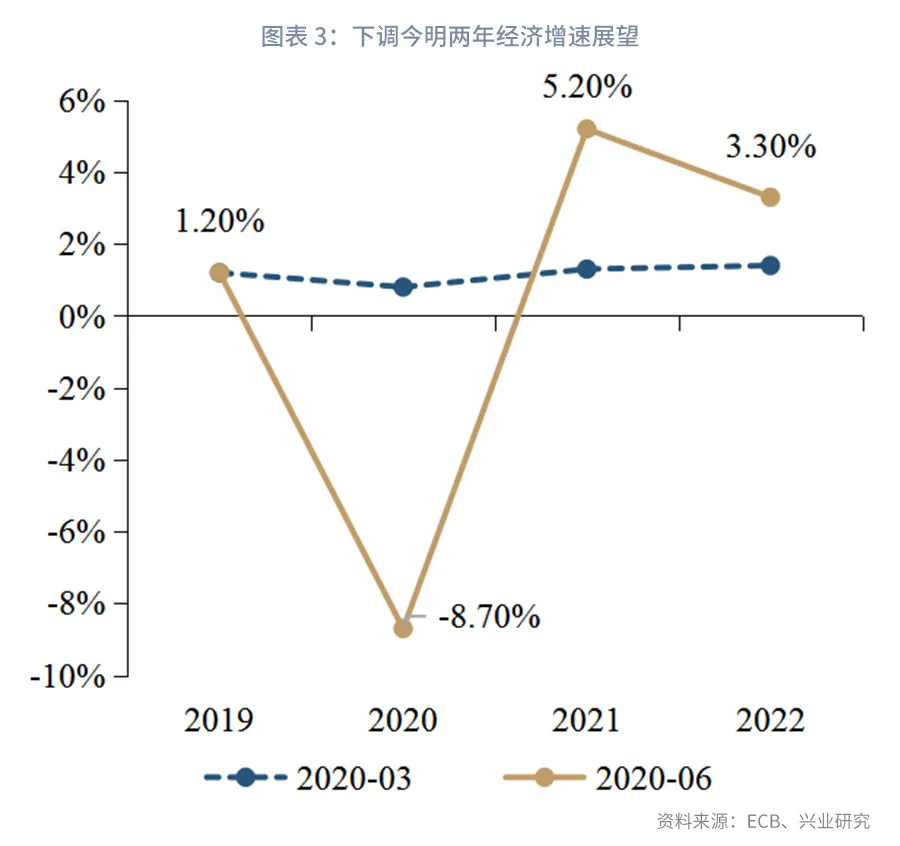

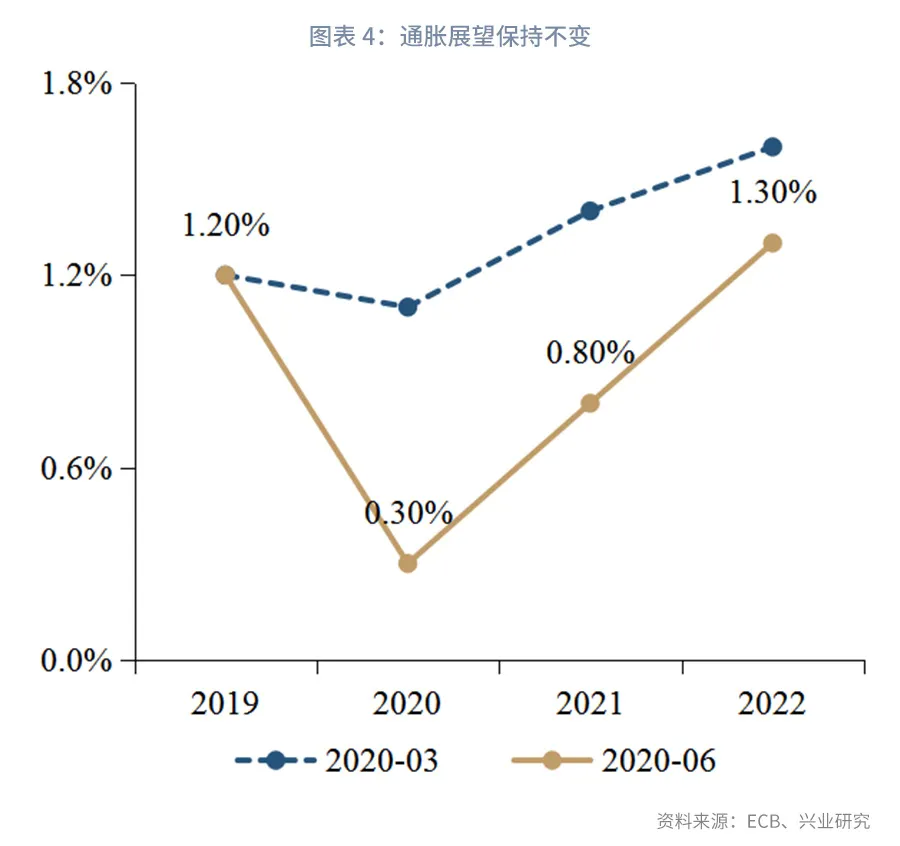

大幅调整增长预测,通胀达标“遥遥无期”。欧央行认为第二季度经济将出现更大幅度的萎缩(第一季度环比萎缩3.8%),不过第三季度将出现反弹,综合而言2020年经济将萎缩8.7%,而由于低基数和经济逐步复苏,2021年和2022年的增速随之出现明显上调。价格方面,由于需求不足的因素将占据主导地位,欧央行全面下调未来3年通胀增速,2%的目标“遥遥无期”;

暂时不考虑购买垃圾债,对解决德国宪法法庭的判决纠纷表示乐观。欧央行行长拉加德在会后的新闻发会上表示,不会步美联储的“后尘”购买非投资级的债券[1]。德国宪法法庭此前裁定欧央行始于2015年的PSPP资产购买计划(该计划主要购买各国政府债券,释放长期流动性)超出欧盟法律赋予的职权范围,拉加德对于妥善解决这一纠纷“充满信心”。

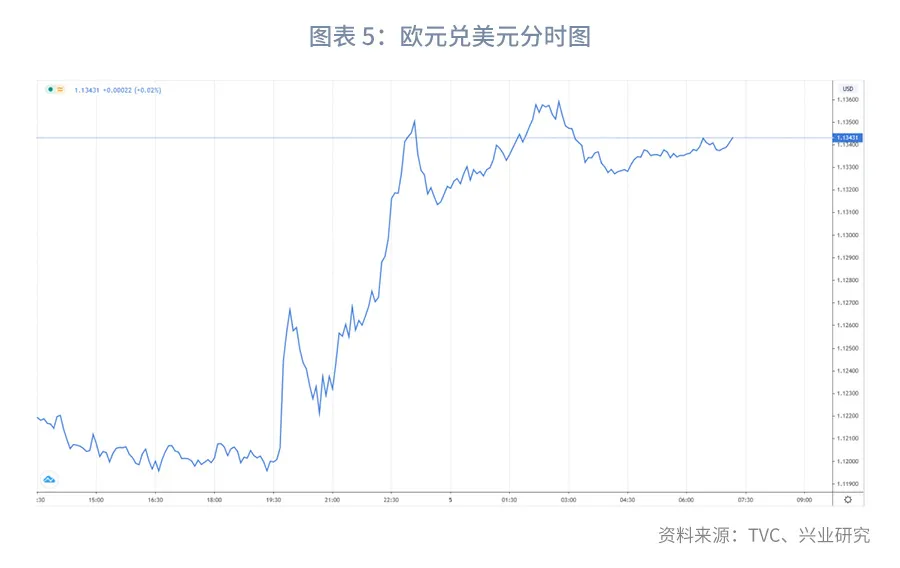

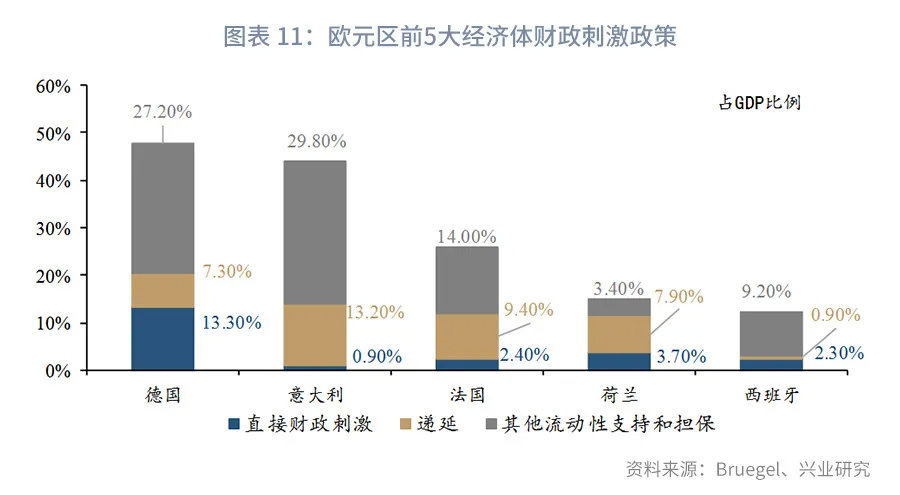

当前市场对于欧元的关注点不在于货币政策加码宽松导致贬值,而在于刺激政策足够将利好欧元资产,进而推动欧元升值。周三,德国执政联盟同意增加1300亿欧元财政刺激规模,叠加美国当前处于社会动荡的“风口”,欧元兑美元大涨、站上1.13。德国10年国债收益率上涨也证明了当前市场更注重欧元的“财政逻辑”。

二、当前政策组合处于欧元的舒适区

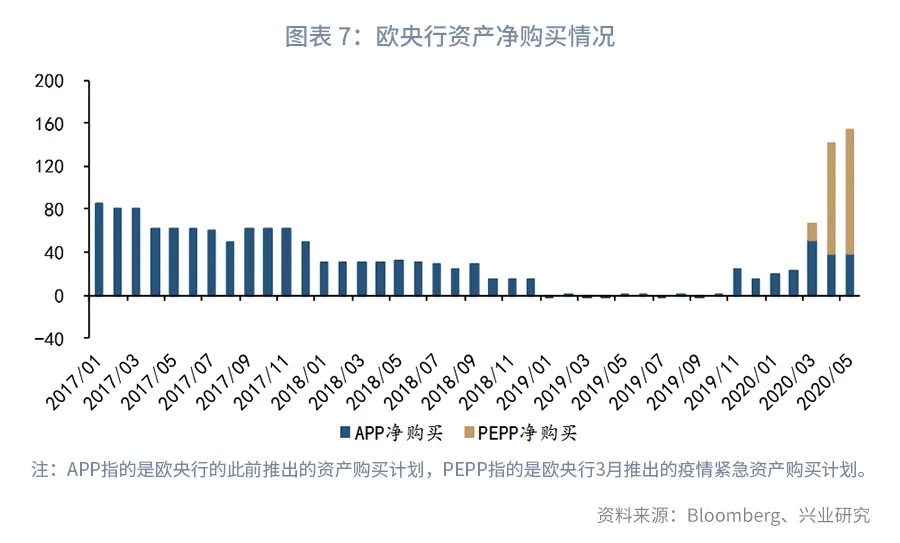

PEPP资产购买更加注重实体经济。面对卫生事件冲击和经济停摆,3月欧洲央行宣布扩大月度资产购买(APP)规模,并且推出卫生事件紧急资产购买计划(PEPP)。PEPP由于在操作上更加灵活、所受限制更少,3月以来成为欧央行资产净购买的“主力军”(见图表 7)。

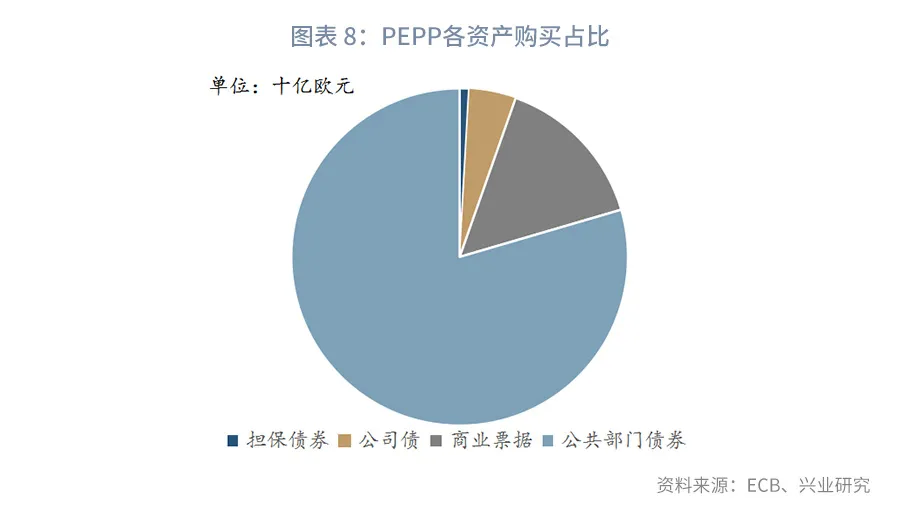

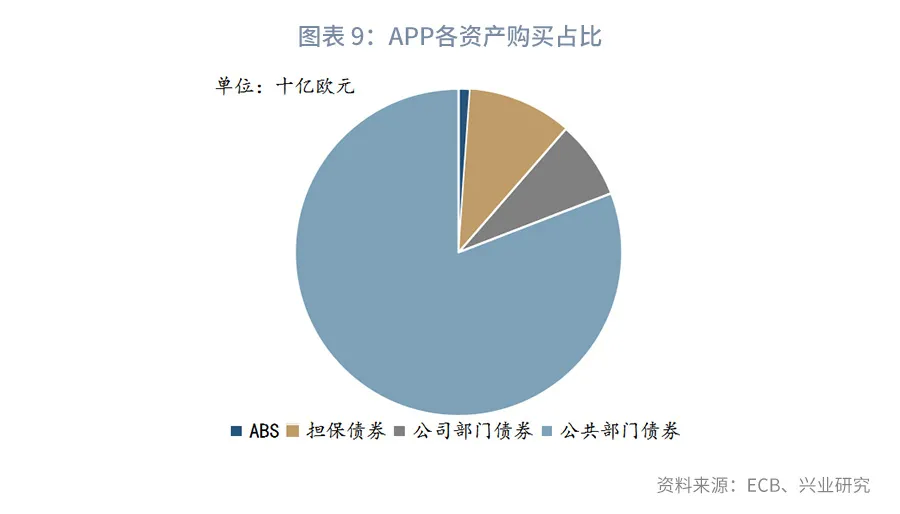

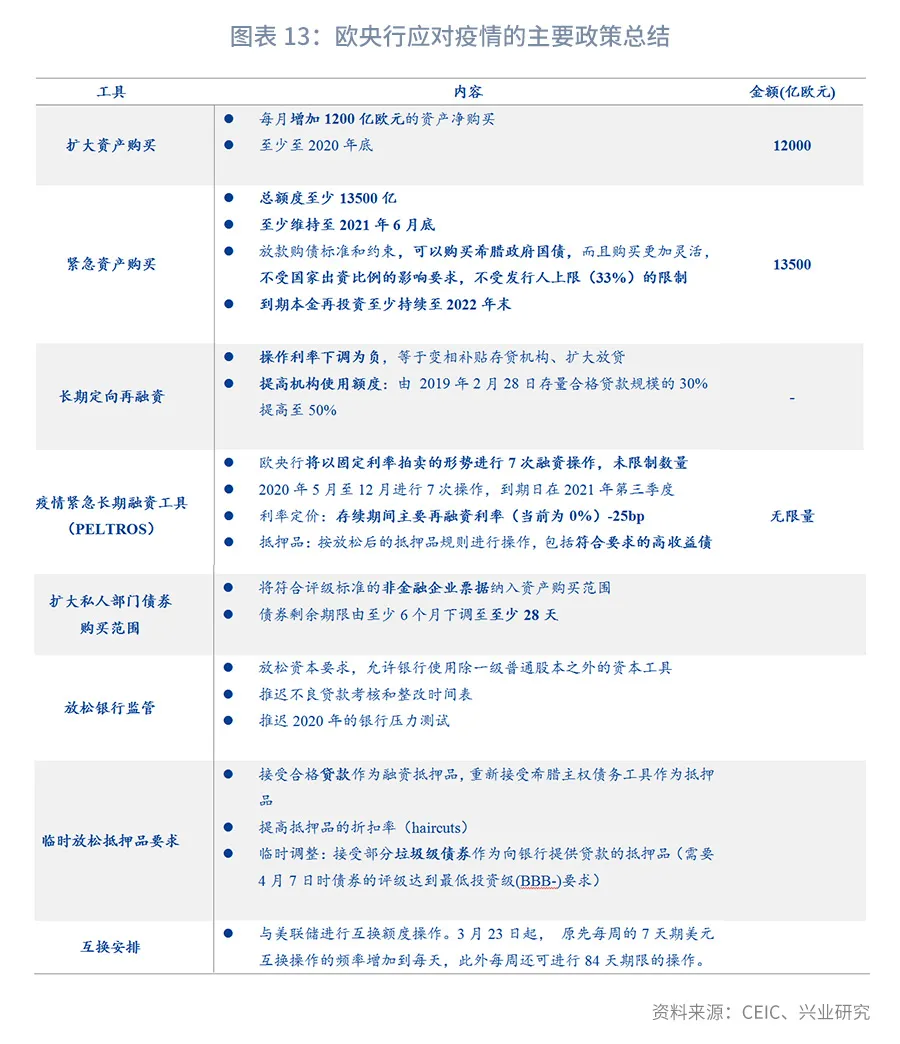

从净购买速度来看,4月至今,PEPP的单周购买量在200至300亿欧元;从债券配置来看,与此前的APP(2015年推出的月度资产购买计划)相比,PEPP更加重视公司债和商业票据的购买,对于担保债券(主要是银行部门发行)的配置则相对较少,在货币政策决议中欧央行表示将重点支持实体经济尤其是企业和家庭的融资环境,这与此前(4月)欧央行扩大商业票据购买范围——纳入非金融企业商业票据,降低剩余期限的门槛(见图表 13)——的政策措施一脉相承。

PEPP计划的灵活与平衡。欧央行始终强调PEPP计划的灵活性,例如资产购买上不受央行出资比例(capital key)以及发行人购买上限(限制针对单个发行主体购债数量)的硬性约束。

这从PEPP下公共部门债券的购买上可见一斑,从图表 10中可以看出,PEPP公债计划对于卫生事件冲击严重的意大利和西班牙倾斜力度最大,而对法国政府债券的购买则显得不足。

为了平衡这一偏离,PEPP在商业票据的支持力较大,而法国是欧元区商业票据发行量最大的国家,根据欧央行的统计,符合CSPP(公司部门债券购买计划)购买标准的商业票据中80%来自法国的商业实体[2]。

欧元当前可能面临最舒适的政策组合。一方面,欧洲领头羊德国财政继续发力,德国长端国债收益率近期上涨明显(5月以来上涨了27bp),而市场仍存在美联储实施负利率和收益率曲线控制的担忧,德美长端利差保持在高位;另一方面,欧央行PEPP计划对于意大利等边缘欧洲国家倾斜较多,意大利长端国债收益率继续下行,意德国债利差继续收窄(见图表 12)。以上两点均利好欧元兑美元。

三、后市展望:欧元的高光时刻

“今朝有酒今朝醉”。欧元区刺激政策开始发力,美国近期国内社会动荡,叠加中美关系升温的潜在风险在积聚,欧股的补涨行情带动资金流入,基本面、政策面和市场面在边际上开始支持欧元上涨。不过分析汇率市场需要分开市场短期逻辑和长期客观事实之间的差别,欧元区财政政策发力、背后财政一体化的遐想,以及近期美国社会动荡是欧元上涨的短线核心逻辑,市场逻辑形成后预计6月剩下的时间内部分国家对于欧盟复苏计划的反对、欧英脱欧谈判僵持不下等只能造成有限的利空调整影响,欧元将继续保持当前相对强势的势头。

不过客观事实是,欧元区的经济并没有展现出比美国更强的复苏动力,财政一体化也注定是一个漫长而崎岖的过程,欧央行的宽松货币政策注定会比美联储持续时间更长,而美国社会当前的动荡现状注定会平息或者逐步淡出市场的关注。

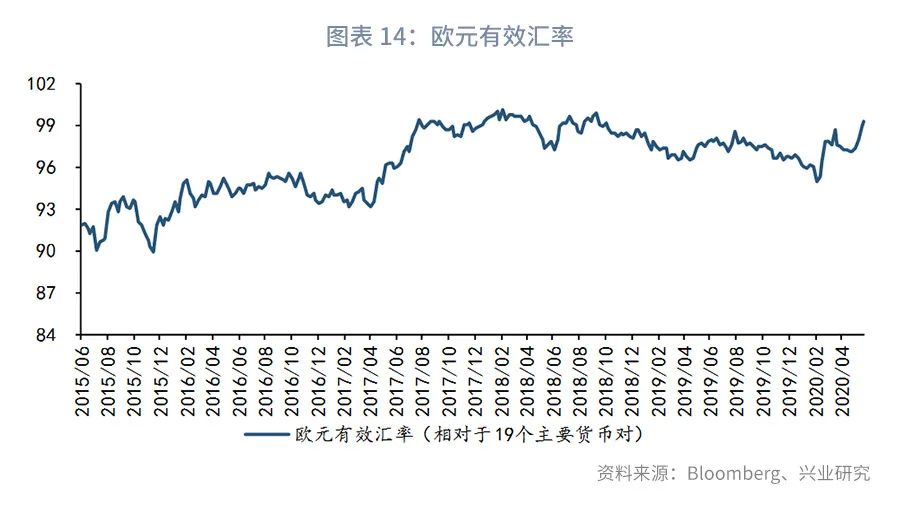

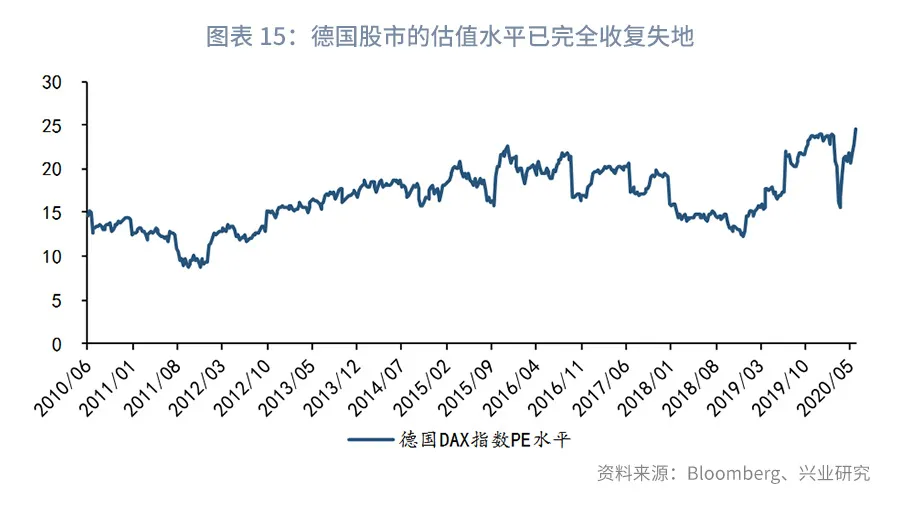

从股汇市场来看,欧元的相对坚挺使得其有效汇率大幅上升,当前处于近5年的高位,德国股市的估值在近期上涨后也超越了大跌前的水平。不少新兴市场经济体当前依旧面临着卫生事件和经济的双重压力,从近些年看第三季度向来是“多事之秋”,仍须警惕欧元在大涨后出现调整行情。

技术分析上看,本轮欧元兑美元上涨突破200日均线后持续的时间已经创下2018年欧元转贬以来的新高,短线欧元或继续上涨,触及1.14甚至1.15的高位,但此后可能回踩200日均线。2016年美国总统大选,欧元兑美元的震荡区间恰好在1.10至1.14之间,2020年再逢美国大选年,欧元是否会“重蹈覆辙”,我们拭目以待。

(编辑:孟哲)