本文来自金十数据。

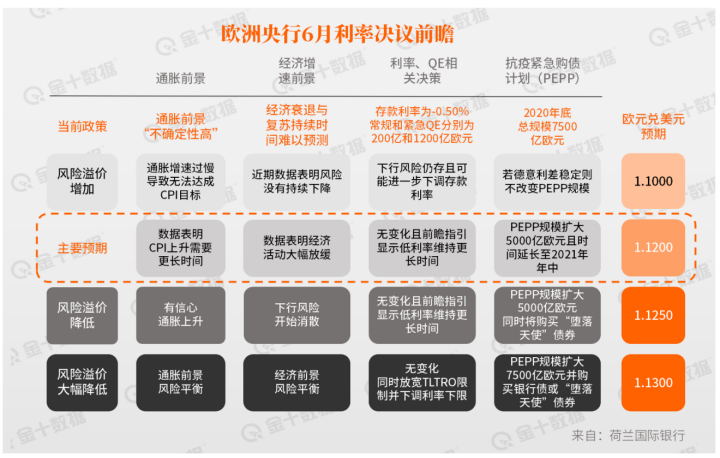

今晚欧央行将公布最新的利率决议,市场普遍预期它将维持利率在0%不变,但很有可能扩大紧急抗疫购债计划(PEPP)的规模,有预期增加5000亿欧元的,还有预期翻倍、增加7500亿欧元的。

欧央行周三公布了首份PEPP购买详情的双月报告,似乎也是在给市场提前打“预防针”。

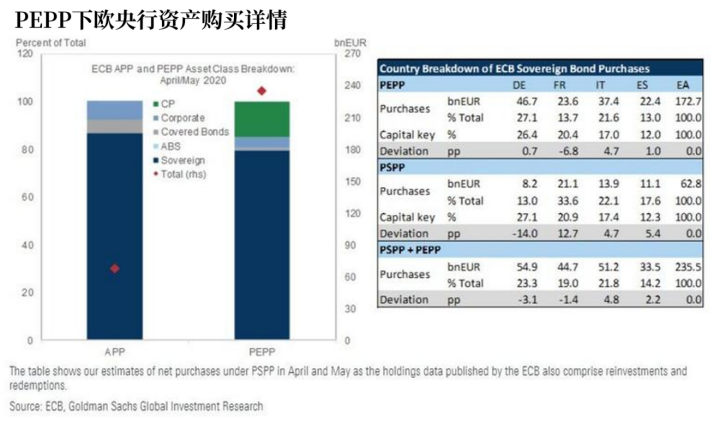

这份报告按资产类别、国家/地区,以及到期日等进行了分类,高盛指出,PEPP于2020年3月26日正式开始,因此,欧央行发布的该报告包括了3月份最后4天,以及4、5月的资产购买状况。

“资本关键”原则vs灵活性

具体而言,PEPP数据显示,该计划下购买的债券份额相较公共部门债券购买计划(PSPP),更接近欧洲央行的“资本关键”指导原则,即欧洲央行的资产购买规模是根据各国的经济和人口相对规模决定的。

PEPP下欧央行对意大利债券的购买比例相对“资本关键”高出了4.7%,这是PEPP中对“资本关键”偏离最大的国家;而在3月和4月的PSPP中,欧央行对意大利债券的购买比例相对“资本关键”高出了20%。

再来看欧洲经济规模最大的德国,根据“资本关键”原则,购买该国债券的比例也应是最高的。德国在PEPP中的份额大致符合“资本关键”,而在3月和4月PSPP中,对德国债券的购买份额低于“资本关键”水平超过20%。

但恪守“资本关键”这一原则,会带来一个问题,那就是灵活性不够,无法实现按需分配。为了解决这一问题,有人提出了“灵活性”。在最新公布的欧洲央行货币政策会议纪要中就提到,欧洲央行强调紧急购债的灵活性至关重要。

欧洲央行首席经济学家连恩也表示,拥有灵活性的意义在于可以偏离“资本关键”。那就可以给受公共卫生事件影响比较严重的国家,比如意大利、西班牙提供更多援助,而不需要加大总体的购债规模。但和PSPP相比,PEPP对这两国的倾斜程度没有那么高。

而法国在这两项购债计划中的倾斜比例差不多互相抵消,这意味着PEPP和PSPP这两项购债计划的份额安排可能有一定的替代性。

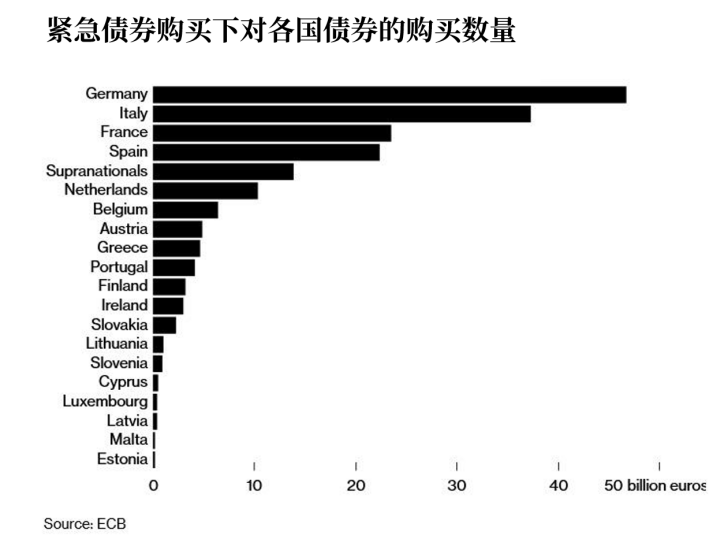

综合这两项购债计划发现,欧央行购买的主权债券中,对核心国家主权债券的购买量偏少,如德国;对边缘国家的购买量偏多,大致符合预期。截至5月底,PEPP下的购债总额为2347亿欧元。

从总量上看,欧央行的PEPP购买计划中,主权债券占比约80%,与资产购买计划(APP)大体一致;私营部门债券中,商业票据占比最大,欧洲央行购买了354亿欧元的商业票据,80%以上通过一级市场进行购买。

欧洲央行7500亿欧元的公共卫生事件相关购债计划相比其常规量化宽松计划,要灵活很多,因为常规量化宽松计划对欧央行可持有的各国债务上限做出了规定,且各国需按比例参与购债行动。德国宪法法院5月初裁定欧央行常规QE计划部分违宪。

具体来看,自3月下旬开始执行PEPP以来,欧央行购入了374亿欧元的意大利债务,超过了“资本关键”对应的债务规模。

迄今为止,欧洲央行在PEPP下还购买了47亿欧元的希腊债务,但希腊的主权债是非投资级的,不符合法律给欧央行的授权,有点打擦边球。希腊的国债倒是因此受提振,周三欧央行公布了PEPP详细的购买清单以后,希腊10年期国债的收益率从4%降至1.5%左右。

放松“资本关键”的呼声很高,欧洲央行管委维勒鲁瓦表示:“欧央行不应受到紧急抗疫购债计划(PEPP)资本关键的约束。”

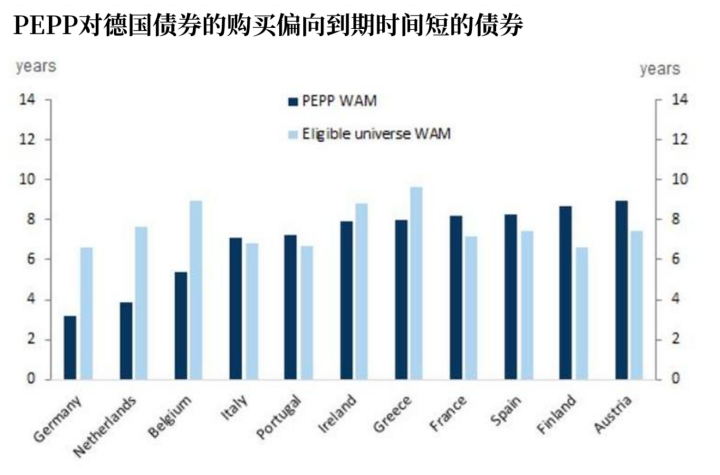

债券期限选择:久期总体较短

PEPP购买大多数欧元区国家的债务时,基本上是以市场中立的方式进行的,不对债务的期限长短做特殊规定。但有三个国家的债务有所例外,欧央行对德国,荷兰和比利时的债务购买,偏向于集中在到期日较短的债务上(可能包含了票据),使得短期债券供不应求。

短期债券的价格可能因此上涨,分析零对冲认为除非欧央行宣布再投资的举措,才能对冲该影响。但此前欧央行副行长金多斯曾表示:“尚未就紧急抗疫购债计划(PEPP)的再投资作出决定,欧央行还有时间。”

欧央行PSPP资产组合的加权平均到期期限为6.3年,而常规量化宽松所持资产组合的久期为7.2年。

市场对今晚欧央行将发布的通胀前景、经济增速前景、利率、QE相关决策、PEPP的具体前瞻如下:

(编辑:马火敏)