作为中国呼叫中心外包服务行业的标杆之一,泰盈科技(CCRC.US)2015年敲钟纳斯达克时,曾在行业引发了极大震动。

国内电信行业的崛起,让市场对国内呼叫中心产业重视度大幅提高。在这份关注下,2015-2018年,泰盈科技股价从上市时不超过5美元,涨至最高每股35.1美元,3年涨幅超过7倍。

但2018年同样是一个转折点。在2018年6月29日公司盘中股价触及历史最高点之后,仅仅一个月便从高点坠落。7月31日当天,泰盈科技收盘价仅有8.51美元,当日跌幅达62.33%。公司股价一个月内累计跌幅达75.75%。

至此之后,泰盈科技股价一蹶不振,直到此次发布2019年年报,公司股价已经跌至每股4.95美元,而这也意味着公司股价“重返”2015年。

实际上,目前国内呼叫中心行业发展潜力依旧巨大,但在AI技术的入局下,传统呼叫中心的未来却似乎开始越走越窄。

被人工“拖累”的朝阳产业

虽然呼叫中心在国外属于一个成熟型产业,但在国内却仍属于朝阳产业。纵观国内市场,增速快无疑是呼叫中心外包行业的一大亮点。

智通财经APP了解到,2017年国内整体呼叫中心(含云端部署与本地部署)的市场规模为6301.0亿元。由于基数大且市场相对稳定,呼叫中心市场的年复合增长率为8.4%,预计2020年后,该行业的年复合增长率为5.5%,市场规模将达到8930.5亿元。

稳定提升的行业天花板,为泰盈科技的高速增长提供了肥沃的土壤。近年来,泰盈科技的业绩都保持着稳定增长态势,2019年也不例外。

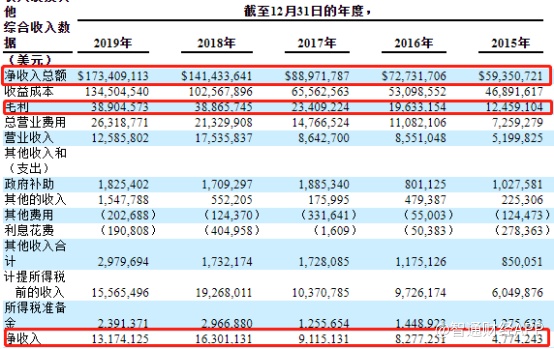

财报显示,2019年泰盈科技全年净收入为1.73亿美元,较2018年同期的1.41亿美元上涨22%; 毛利由2018年的3886.5万美元上涨到3890.4万美元,同比增长0.1%;

但与此同时,公司净利润由2018年的1630.1万美元下降到2019年的1317.4万美元,同比下降19%。

从公司整体的收入和成本结构来看,泰盈科技当期净收入增长为22%,但同期毛利增长仅有0.1%。营业成本因素无疑是拖累公司利润增长的最大要素。

智通财经APP了解到,长期以来,呼叫中心都是劳动密集型的产业,人力资本和技术设备都是主要的成本来源,呼叫企业的运营成本70%以上与其人力资源成本相关。

近年来,呼叫中心员工成本高速增长,以北京合规的呼叫中心企业为例:2010年北京平均工资在4037元,企业要为每一个座席缴纳除工资外1787.96元;而到2018年北京平均工资达到6653元,也就意味着,企业要为每一个座席需缴纳除工资外2860元。

从这两组数据可以看出,在不到十年的时间内,2018年企业为座席员工缴纳的五险一金相比2010年增加1072.04元,平均工资增加2616元。截至2019年12月31日,泰盈科技共有12636名全职雇员以及5601名兼职员工。庞大的员工为公司带来了庞大了成本开支。

由于呼叫中心业务的特殊性质,业务的扩张必定带来员工数量的扩大,从而导致公司人工成本与营收几乎同步增长,以至于公司毛利增长有限。

此外,泰盈科技的甲方客户主要以电信公司,出行公司以及金融类公司为主。2019年,公司五大客户主要为中国移动、中信银行、滴滴出行、淘宝和招商银行,其中来自中国移动的客户收入占公司总收入的19%。

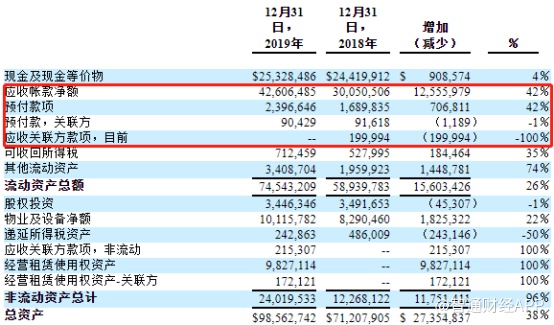

从泰盈与客户的关系来看,泰盈与客户公司之间的议价能力较弱。财报数据显示,2019年,公司应收账款净额达到239.66万美元,占公司当期净利润的18.2%,同比增长42%。与此同时,公司应收关联方账款降至零。这说明2019年整体应收账款均来源于下游客户,说明公司当期收账能力出现相对下滑。

不过,即便如此,泰盈科技依然是国内呼叫中心BPO行业当之无愧的龙头企业。

从财务指标数据的横向对比来看,2019年,新三板上市的同业公司点动科技、佳音在线和合力亿捷,三家公司的ROE分别为0.34%、26.26%和17.41%;三家公司的资产负债率分别为53.68%、92.66%和23.27%。

通过横向对比不难发现,从净资产回报率(ROE)、资产负债率等财务指标上看,泰盈科技整体也明显优于上述3家企业。

即便是与海外巨头相比,泰盈科技的财务指标表现同样堪称优秀。2018年上半年,北美BPO行业的两家龙头企业赛科斯和TeleTech Holdings的ROE分别仅为2.27%和2.97%,而泰盈科技同期的ROE则达到24.93%。

以上数据可以充分说明,泰盈科技在传统呼叫中心业务领域,始终占据着龙头地位。不过导致市场风向逆转的关键,或许在于AI入局。

AI入局或实现“降维打击”

目前,市场公认的第五代呼叫中心的发展方向,是在第四代多媒体呼叫中心的基础上,更多地融入了云计算技术,依托于互联网技术的媒体渠道与沟通渠道。其中AI布局,被认为是这一发展方向的核心。

智通财经APP了解到,随着人工智能、云计算、大数据等技术快速发展,呼叫中心业务现已逐渐呈现互联网化、云计算化、智能化和融合化的趋势。

简言之,将呼叫中心建设周期缩短、成本降低将是一个必然趋势,而AI技术是解决这个问题的一个很好的方向。

AI为各种规模的呼叫中心提供了很多好处。较低的成本、可用性的加强、强大的可伸缩性等优势,让人工智能呼叫中心或成为企业客户的首选。

市场研究公司Mind Commerce预计,到2025年,全球基于人工智能的呼叫中心市场规模将超过30亿美元,混合语音和文本聊天机器人市场规模将达到5.34亿美元,电话营销中的会话式人工智能市场规模将达到1.69亿美元。

这也就意味着,随着联络中心提高自动化程度,到2025年,基于AI的聊天机器人有望成为常态。

因此,在市场看来,呼叫中心的未来或在于AI,向AI转型意味着公司估值的上探。

这一新逻辑颠覆了呼叫中心业务传统的市占率逻辑,研发被纳入公司估值评判的指标之一。泰盈科技在这一模型下被明显低估。

财报数据显示,2019年,公司研发费用仅有399.4万美元,占公司总营收的2.3%,显然公司并未通过创新研发来驱动估值增长,因此也免不了市场产生错判。

不过值得注意的是,以当前主流人工智能客服的智能程度,其主要做的事情还是去回答一些通用程度较高的问题,这些问题比较多但和具体业务无关,只是一些日常的简单问题。如果真正需要靠人工来回答的话,人工智能客服还是不能完全代替客服人员的。

也就是说,现有科技水平下,人工座席仍无可替代。呼叫中心的核心逻辑仍将回归市占率规模上。因此,以泰盈科技在国内的市占规模来看,该公司显然已被市场低估。