在包装纸企板块基本淡出投资者视线之际,瓦楞纸板制造商天晟集团仍在坚持冲击公开资本市场。

智通财经APP了解到,天晟集团是位于中国广东省的瓦楞纸板制造商,自2011年五月开始生产以来于瓦楞纸板生产已经超过9年,以收入计算,公司以1.3%的市场份额位列广东省第六大瓦楞纸板制造商。2019年2月28日公司首次向港交所递交上市申请,但迟迟未获批准,根据港交所官方披露最新数据,天晟集团于2020年6月2日第三次提交了上市申请,创升融资仍为其独家保荐人。

不过就截止目前披露的信息来看,即便天晟集团能够闯关,其面临的高压经营环境以及较为有限的提升空间,也很难让市场资金提起兴趣。

毛利率提升叠加税费降低,天晟净利润连续增长

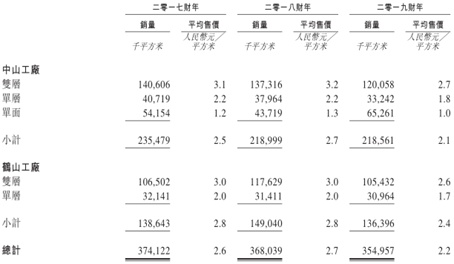

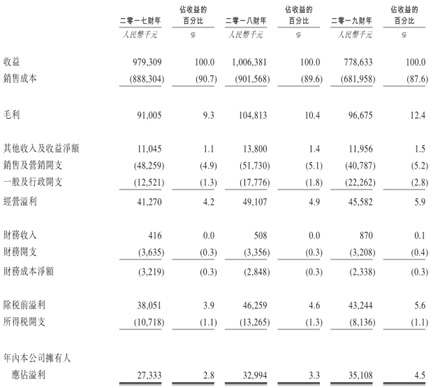

2018年营收规模小幅增长之后,天晟于2019年转为大幅下滑。智通财经APP了解到,公司2018年总销量从2017年的3.74亿平方米降至3.68亿平方米,好在平均价格稳中上行,从2017年的每平方米2.6元人民币(单位下同)提升至2.7元,使得公司2018年营收规模实现10.06亿元,同比增长2.8%。不过在2019年,由于原纸价格持续下跌和下游更多采取观望态度,天晟总销量进一步下跌3.6%至3.55亿平方米,平均售价更是从2018年的2.7元大幅降至2.2元,导致公司2019年营收同比大幅下滑22.6%至7.79亿元。

好在公司期间的毛利率保持稳固上升,奠定了净利润连续增长的基础。智通财经APP了解到,得益于2018年原纸采购价较2017年波动较少,而且公司产品采取的是成本加成定价模型,因此2018财年的毛利率由去年同期的9.3%提升至10.4%,而2019年原纸价格波动进一步减缓,产品的平均售价及销售成本受到原纸成本突然变动的影响较小,而公司客户在重要时间对原纸的现行价格接受程度较高,因此公司2019年整体毛利率再由2018年的10.4%提升至12.4%。

此背景下,天晟2018年毛利总额录得15.2%同比增长至1.05亿元,在营收规模下跌超20%的2019年,毛利总额也仅小幅下滑7.8%至9667.5万元,再加上广大及国腾在2019年已经符合高新技术企业资格,使得企业所得税税率从25%降至15%所致,公司2019年所得税开支仅813.6万元,同比大幅下滑38.7%,实际税率由2017、2018年的28.2%、28.7%大幅降至2019年的18.8%。最终公司2017-2019年净利润分别录得2733.3万元、3299.4万元以及3510.8万元,实现连续增长。

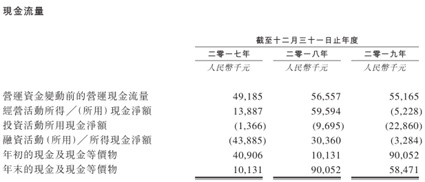

不过公司2019年经营现金流却由2017、2018年分别净流入1388.7万元、5959.4万元,转为净流出522.8万元,期末现金余额也较期初大幅减少3158.1万元至5847.1万元。而且,从天晟未来经营环境压力看,公司净利润增长趋势也很难具备持续性。

行业竞争激烈的同时,还要面对强势上游

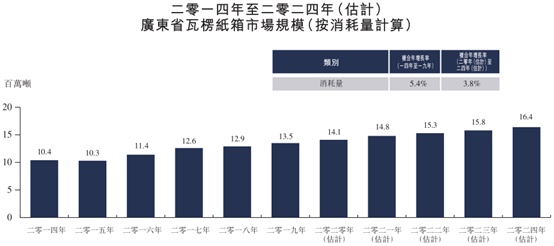

整体市场规模增长缓慢的同时,天晟集团还要面对日益加剧的竞争态势。智通财经APP了解到,广东省作为全国主要纸包装制造省份之一,2019年的消耗水平约占中国纸包装产品的40%,其中瓦楞纸箱包装产品又占广东省总消耗量的27%,消耗总量从2014的1040万吨增至2019年的1350万吨,5年年均复合增长率为5.4%。根据第三方专业机构预测,广东省瓦楞纸箱包装的消耗量预期将由2020年的1410万吨增加至2024年的1640万吨,复合年增长率约进一步降至仅剩3.8%。

当前中国广东省的整体瓦楞纸板市场高度分散,2019年总市场规模约为587亿元,约有300家瓦楞纸板制造商,其中前10大参与者总市场规模仅占到18.3%,余下81.7%的市场均被中小规模参与者占据,2019年排名第六的天晟集团市场份额也仅有1.3%。并且,公司于招股书中明确提及,还将面临其他大规模综合制造商的竞争,公司业务面临重大竞争及定价压力,且预期竞争将进一步加剧。

与此同时,天晟面对上游供货商几乎没有任何议价能力。智通财经APP了解到,天晟供货商主要是中国的纸品制造商,于2017-2019财年中,公司五大供货商占总采购额分别达到81.1%、82.2%及71.0%,其中最大供货占比高达26.9%、39.9%和36.2%。据悉,公司上游两大最主要的供货商是包装纸企龙头玖龙纸业和理文造纸,总采购额占比为50.9%、69.2%及54.1%。公司招股书中明确表示,这些主要原纸供货商通常对瓦楞纸板制造商有强大的议价能力,通常公司只能与主要原纸供货商订立为期一年的供应框架协议,并且该协议并无任何价格锁定或数量保证条款。要知道的是公司直接材料成本占销售成本的94.3%、95.3%及93.8%。特别是部分原纸又分别占到直接材料成本的97.9%、98.2%及97.9%,如果主要原纸供货商因市况大幅提高价格,公司产品将面临巨大的定价压力;如若断供,公司生产就要面临原材料短缺了。

除此之外,公司此次IPO募资对公司未来经营提升空间也比较有限。

经营半径受限,募资提升缺乏空间

公司现有两座工厂,是此次募资主要提升的地方。智通财经APP了解到,天晟目前在广东中山市和鹤山市分别设有一座生产工厂,分别于2011年和2015年开始运作,两座生产工厂均能生产不同类别的瓦楞纸板。当前公司合共七条生产线在运营,当中的三条、两条、一条及一条分别可生产最高纸卷宽度为1.8米、2.2米、2.5米及2.8米的瓦楞纸板。此外,公司还购买了两条能生产卷轴尺寸达2.5米瓦楞纸板的单面生产线,并将于2020年第二季度分别在中山工厂及鹤山工厂安装。

公司招股书中提及此次募资用途,主要用于透过购买新的生产线以保持及提升生产技术与产能、扩建生产厂房、简化及提升我们生产过程的自动化水平以及升级信息技术系统来加强公司于广东省瓦楞行业的市场地位。

不过就天晟而言,除了前文提及的行业竞争激烈加剧和面对强势上游几本无话语权的窘境外,公司还明确提及根据定价政策以及生产及运输成本,瓦楞纸板制造商是有最经济服务半径,就公司自身而言,一般在离客户及供货商约80公里经济服务半径内向客户提供服务和向供货商采购。因此,基于行业整体增长缓慢并且服务半径又较为受限等因素,天晟集中优化现有两座生产工厂或许短期会有一些成效,但是提升空间却是相当有限。

综上而言,受限于经营竞争加剧、产业链环节弱势、自身提升空间缺乏等因素,天晟集团公开资本道路的旅途注定会比较艰难。