尽管2020年充满了不确定性和混乱,但有一件可以确定,那就是超微公司(AMD.US)将继续上涨。自2015年以来,这家芯片制造商已经连续5年上涨,涨幅高达2284%。

随着2020年下半年的临近,市场对AMD的看法是时候转为负面了吗?

智通财经APP获悉,Northland分析师Gus Richard认为并非如此。相反,这位五星级分析师预计“AMD在下半年将迎来强劲增长”。

该分析师的假设基于这样一种信念,即在可能出现这么多宏观不利因素的情况下,拥有“强劲的产品周期”的公司注定脱颖而出,而AMD就符合这个条件。

Richard表示:“在我们看来,AMD已经做好了2020年下半年的准备,因为新的游戏主机将在假期推出,而随着Milan在第四季度的崛起,也将加速其服务器市场份额的增长。此外,我们认为,如果宏观经济走弱,这些产品受到的影响相对较小。”

值得注意的是,AMD备受期待的第三代EPYC处理器(代号为Milan)预计将于今年晚些时候发布。基于AMD的7nm Zen 3架构,该CPU将能够在数据中心市场上执行任何任务。Richard相信“Milan的表现将证明AMD在服务器市场上具备领先优势。”

另外还存在其他的推动因素,比如索尼(SNE.US)的PlayStation 5和微软(MSFT.US)的Xbox X系列将在2020年假期推出,两者都包含定制的AMD芯片。

尽管2020年的宏观经济前景充满不确定性,Richard不仅认为AMD将表现良好,而且他还认为,一个特定的不利因素可能会推动其销售。

Richard解释说:“我们认为公共卫生事件可能会在假期扩大对新游戏主机的需求。我们保守估计2020年主机收入将略高于10亿美元。我们认为在第一季度,游戏主机的供应受到限制,而需求保持强劲。此外,随着假期的临近,可能会通过大量宣传广告来刺激需求。”

为此,Richard将AMD评为“强于大盘”,目标价67.50美元。如果Richard的观点在明年得到证实,那么投资者将获得26%的收益。

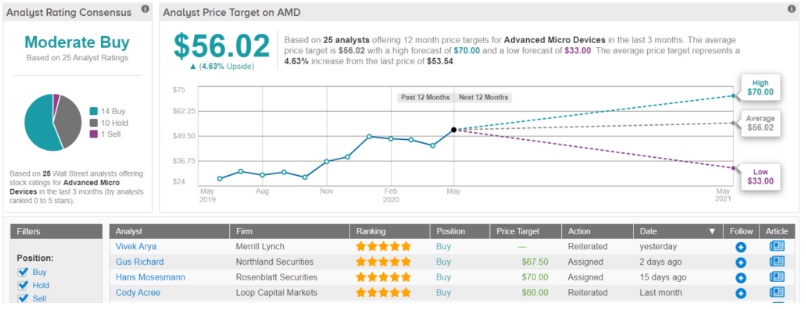

在评估这家芯片制造商的前景时,分析师圈子分成了两派。不过,看涨的人略占优势。基于有14位给予“买入”评级,10位给予“持有”评级,1位给予“卖出”评级,市场一致认为AMD为“适度买入”评级。平均目标价为56.43美元,意味着上涨潜力为5%。