在“互联网+”的浪潮涌动中,网红经济迸发出前所未有的创造力,获得各行各的青睐,也成为二级市场反覆炒作的对象。近日A股市场更是出现了“粘薇娅即涨、贴李佳琦即飙”的疯狂现象。

面对众多经不起业绩推敲的网红经济概念股,深交所不得不为这场游资炒作的戏码敲响警钟,而前期暴涨的相关标的也以跌停拉下帷幕。在业内人士看来:“拥有业绩支撑的如涵控股才是纯正的网红经济概念股,有望迎来戴维斯双击。”

事实上,如涵控股于6月3日公布2020财年全年及第四季度业绩后,由于强劲的运营业绩和良好的财务表现,已引起国内外投资者的关注,股价明显走强。

数据显示,如涵控股2020财年GMV一举突破40亿元整数关口(人民币,单位下同),达40.358亿元,同比增长41%。相应的净收入总额为12.959亿元,同比增长19%。其中,如涵控股在转型为平台型公司后,平台服务收入便展现出惊人的成长性,同比增长101%至3.032亿元,成为公司业绩快速增长的重要动力。

与此同时,随着经营管理效率和业务运营能力的不断增强,如涵控股的经调整归属于母公司净亏损明显改善,同比下降81%,收窄至1360万元。期间,如涵控股在Q2和Q3还连续两个季度实现盈利,意味公司正朝着长期盈利的目标迈进。此外,如涵控股的经营性活动提供的净现金流入为5060万元,而去年同期为净流出940万元,反映出公司经营状况持续向好,现金流健康稳定。

事实上,在网红经济如火如荼的发展中,如涵控股仍将给市场带来惊喜。展望2021财年,公司预期:在2020财年已实现100%增长的平台服务收入,仍将保持高速增长,预计全年增速在72%-101%,进而推动全年总收入增长到13.2-15.0亿元,同比增长2%到16%。公司预期2021财年将是如涵发展史上首个实现规模性盈利的财年,经调整归属于母公司净利润将实现扭亏为盈。

网红经济爆发,电商直播迎红利期

事实上,作为中国网红电商第一股,如涵控股自2019年在美国纳斯达克上市以来,一直顶着网红经济的光环,处在风口浪尖之上。

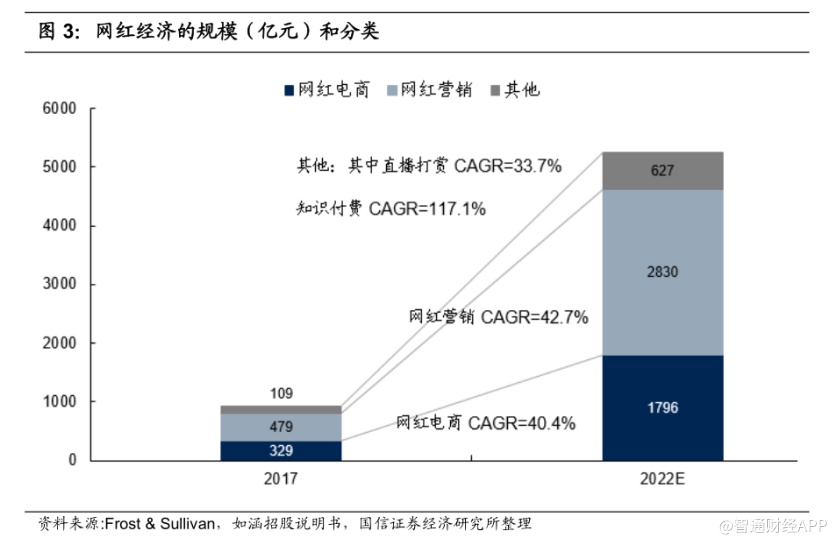

网红经济火热的背后,是整个产业的飞速狂奔。根据研究机构Frost&Sullivan的预测,2020年网红经济的总规模将达到3400亿人民币。据国信证券研报指出,预计到2022年整个网红经济的规模有望达到4000亿以上,5年复合增速超过40%。

作为中国网红电商第一股,如涵控股也在享受着行业快速发展的红利,关键指标GMV持续攀升,并在2020财年GMV依旧突破40亿元关口(人民币,单位下同),达40.358亿元,较去年同期增长41%。

在2020财年中的“双十一”里,如涵控股更是屡创纪录,合作品牌超过300家,全网GMV突破6亿元,单日即贡献了全财年GMV的15%。其中,头部网红张大奕旗下的女装店“吾欢喜的衣橱”成为淘宝首家破亿的店铺,全店总成交额1小时48分破两亿,全天全店总成交额突破3.4亿元,成功冲进今年热销店铺的TOP4,在优选风格服饰热度排行榜名列第一,成为当之无愧的“带货女王”。

值得注意的是,如涵控股GMV快速增长的背后,还有其深度介入的电商直播业务的崛起。而电商直播正是当前最火的带货模式,在艾媒咨询分析师看来:“以直播为代表的KOL带货模式给消费者带来更直观、生动的购物体验,转化率高,营销效果好,逐渐成为电商平台、内容平台的新增长动力。”

因此,不难想象,随着越来越多网红在如涵这个平台上进行直播带货,其电商直播业务GMV有望迎来爆发性的增长。更何况,手握众多网红资源的如涵控股已与微博、抖音、快手、B站等主流社交平台达成战略合作,为电商直播业务未来的发展铺平了道路。

据智通财经APP了解,如涵控股旗下目前参与直播电商的头、肩部网红,包括张大奕、莉贝琳、luson妈、葡萄lee、泛泛、阿水、朴正义、顽童大人、晁然、你吴老板娘、宝剑嫂等,均取得了超预期的带货效果。其中,葡萄lee4月19日单场的直播总GMV破千万;晁然4月24日首场直播GMV达1500万。

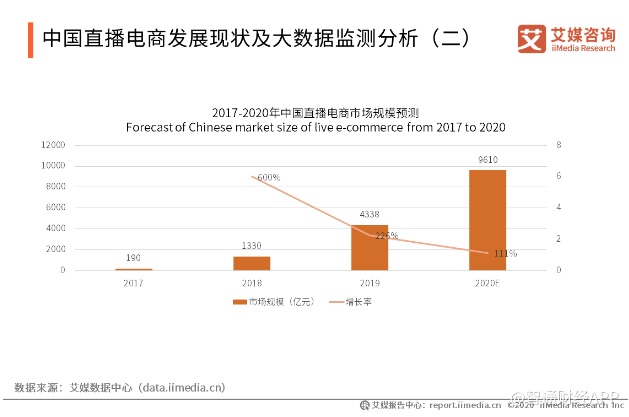

对于直播电商的未来,市场一直饱含期待。根据艾媒咨询数据显示,2019年中国直播电商行业的总规模达到4338亿元,预计到2020年规模将翻一番。面对行业的快速发展,如涵控股的创始人、董事兼首席执行官孙雷在业绩报告中也指出:“电商直播业务业已成长为一种重要的变现渠道。”

业务成功实现转型,自营业务稳步发展,平台业务快速增长

风口之下,如涵控股还在积极转型平台模式,整体业绩稳步向前。

对于2020财年,如涵控股创始人、董事兼首席执行官孙雷表示:“尽管新冠疫情对本就属于我们行业淡季的第四季度产生了影响,我们仍然整体完成了强劲的运营和财务业绩。”

报告显示,如涵控股在2020财年实现的净收入总额为12.959亿元,同比增长19%。这主要得益于平台业务中服务收入的快速增长,以及自营业务中的店铺销售收入的稳步增长。

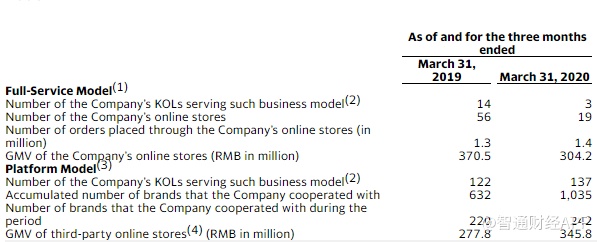

其中,作为业绩支柱的自营业务,在2020财年实现产品销售收入为9.926亿元,较去年同期的9.428亿元增长了5%,保持着以往的稳健发展势头。虽然5%的增长看起来增速较低,但这主要是因为公司在过去一年中一直处于业务转型期,已经将业务重心从自营模式不断向平台模式过渡,且自营模式下的网红数量已经从2019年3月31日的14位减少至于2020年3月31日的3位;店铺数量由56个减少至19个。

自营业务中的3位网红,不仅是公司的头部网红也是业内的顶级网红,在过去的12个月里创造的GMV均超过1亿元。在2020财年里,她们依旧保持着强劲的带货能力,公司通过精细化运营带来更高的产值,上述头部网红运营的自营店铺的产品销售收入较去年同比增长40%。

相比于自营业务,平台业务下的服务收入占比虽然仍较小,但是收入增长相对较快。国信证券也在研报中指出:“服务收入属于轻资产业务,拥有更大的灵活度,更适合新培育和新孵化的中小网红尽快出道,找到符合她们快速变现的方式。”

在2020财年,该业务实现服务收入为3.032亿元,较去年同期的1.507亿元增长了101%。如涵控股透露,该增长的原因主要是服务于平台业务模式下的网红人数和合作的品牌数量的增加,以及网红自身业绩的大幅提升。

具体来看,平台模式下的网红数量由2019年3月31日的122位增加到2020年3月31日的137位,同比增长了12%;平台业务模式下服务的品牌数自去年的507个上升到2020财年的735个,包括美妆、日化、服装、保健品和家电等。

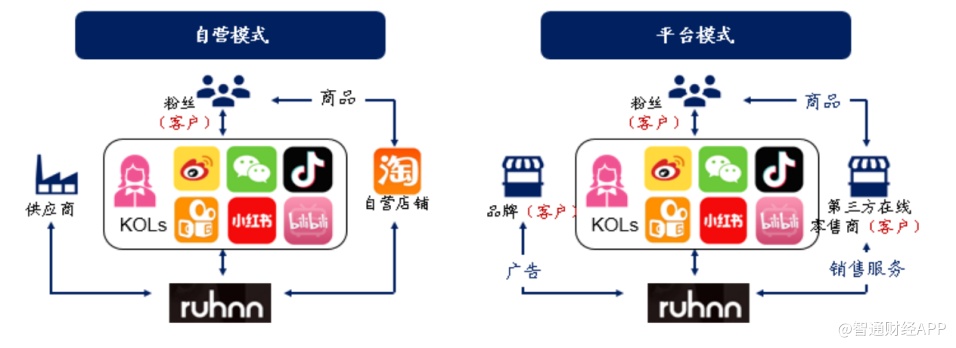

事实上,在平台模式下,如涵控股在网红孵化和网红变现的优势更加明显。尤其是如涵控股组织架构完善,团队职能清晰,资源优势明显。

具体来看,如涵控股拥有专业的室内摄影棚为网红进行图片和视频拍摄,在国内甚至境外的进行视频内容的取景和拍摄;公司运营团队具备资深的红人担当,还通过内容研究院针对各个平台发布内容进行细化,从而达到更精准的宣发。同时,如涵控股的品牌效应明显,受到上下游合作伙伴(品牌方和供应链端)的信任,能够为网红带来大量优质的第三方品牌以及商家的合作。

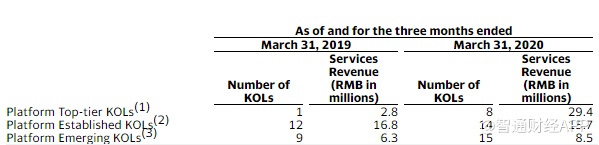

因此,自2017年开拓平台模式之后,如涵控股始终在深入探索这块业务,并且也取得了快速的增长。截至2020年3月31日,如涵控股孵化培育签约的网红数量由2019年3月31日的128位增加到2020年3月31日的168位。其中,平台模式下的网红数量已经增加至137位,带来的第三方网店GMV已经超过自营店铺的GMV,成为公司GMV持续增长的关键。同时,在公司成熟网红孵化体系中,平台模式下培育的网红快速出道,其中平台头部、肩部和腰部红人数量分别为8、14和15位,总数较去年同期增加了70%。

此外,平台业务还具有高毛利属性。2020财年服务收入的毛利为1.726亿元,较去年同期增长了110%,毛利率也从去年的31%上升至38%。因此,随着如涵控股专注于高毛利平台业务后,公司的经调整归属于母公司净亏损也会明显改善。其中,得益于平台业务的发力,如涵控股在2020财年的Q2和Q3已经连续两个季度实现盈利,已为未来的长期盈利留下伏笔。