本文来自微信公众号“异观财经”。

异观财经消息,美国当地时间6月2日(周二)股市收盘后,在线视频会议软件开发商Zoom(ZM.US)发布了截至2020年4月30日的2021财年Q1财报。

综合来看,Zoom一季度营收和净利润双双大增。从Zoom第一季度业绩表现,以及第二季度和2021财年业绩展望来看,均超出华尔街分析师的预期。

财报发布后,Zoom股价先是大涨6%,后转跌,最终报收208.08美元,涨幅1.93%。截至异观财经发稿,Zoom总市值为586.69亿美元。

(来源:富途牛牛)

(来源:富途牛牛)

Zoom一季度营收、净利润双双大幅增长

公共卫生事件全球范围的爆发,给Zoom带来了大批的新用户,也推动了其市值的增长。Zoom曾在4月下旬宣布,由于全球公司和学校大规模展开视频会议,其日活跃用户数增加至3亿。新用户的增加和现有用户的扩展,也是推动了Zoom的营收的大幅增加。

财报显示,截至2021财年一季度末, Zoom拥有员工人数超10人的客户总数为26.54万个,较上年同期增长约354%;员工人数超10人的客户,过去12个月的净美元扩张率连续8个季度超过130%;769个客户在过去12个月中,贡献了超过10万美元的营收,较上年同期增长约90%。

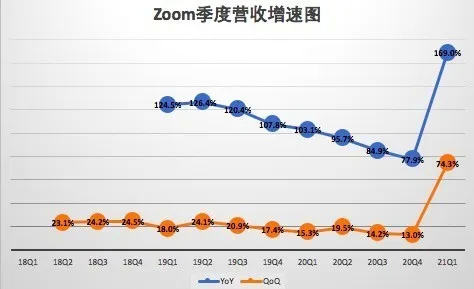

财报数据显示,2021财Q1,Zoom总营收3.282亿美元,较上年同期1.220亿美元,增长169%,较上一季度的1.883亿美元,增长74.3%。这是Zoom自2019财年以来,季度营收同比、环比增速的双双创历史新高。

(数据来源:Zoom财报)

从上图可以看,Zoom季度营收同比增速出现了放缓趋势。自2019财年Q3至2020财年Q1,Zoom营收均保持在100%以上的同比增速,自2020财年Q2开始,Zoom营收同比增速下滑严重,2020财年Q2至Q4,营收同比增速分别为95.7%、84.9%和77.9%。

营收大幅增长的同时,Zoom的净利润也大幅提升。财报显示,截至2020年4月30日,Zoom归属公司普通股股东的净利润为2703.6万美元,较上年同期的19.8万美元,大幅增长135倍;美股收益为0.09美元。

不按美国通用会计准则(不计入股权奖励支出和相关工资税、普通股慈善捐赠相关费用以及参与证券的未分配盈利),2021财年Q1,Zoom调整后净利润为5830万美元,美股收益0.20美元,相比之下,上年同期调整后净利润为890万美元,美股收益为0.03美元。

运营利润方面,财报显示,Zoom一季度经营利润为2340万美元,上年同期为160万美元。不按美国通用会计准则,Zoom一季度调整后运营利润为5460万美元,上年同期为820万美元。

毛利润方面,财报显示,Zoom一季度毛利润为2.24亿美元,上年同期为9788万美元。

营收成本和运营费用激增

营收和净利润增长的同时,Zoom的营收成本和运营费用也急剧增加。

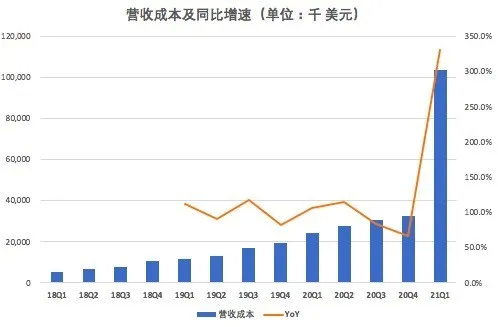

财报显示,Zoom一季度营收成本为1.04亿美元,较上年同期的2410万美元,增加了330.2%,较上一季度的3255万美元,增长218.6%。

(数据来源:Zoom财报)

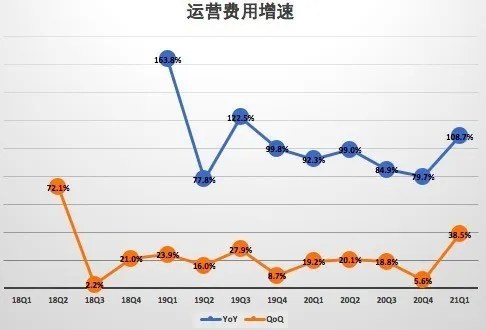

Zoom一季度运营费用为2.01亿美元,较上年同期的9633万美元,增长108.7%,较上一季度的1.45亿美元,增长38.5%。

(数据来源:Zoom财报)

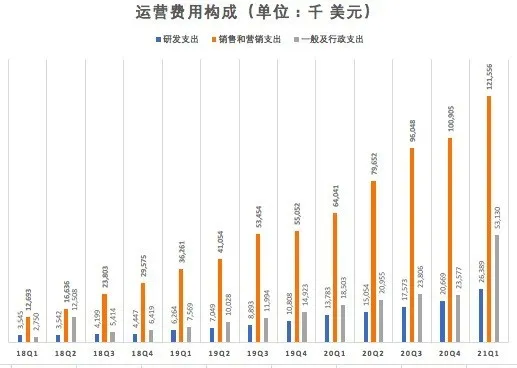

Zoom的运营费用主要有研发支出、销售和营销支出、一般及行政支出构成。

(数据来源:Zoom财报)

其中,销售和营销支出为1.22亿美元,较上年同期的6404万美元,增长89.8%,较上一季度的1.01亿美元,增长20.5%。销售和营销支出是运营费用的大头。

研发支出为2639万美元,较上年同期的1378万美元,增长91.5%,较上一季度的2067万美元,增长27.7%。

一般及行政支出为5313万美元,较上年同期的1850万美元,增长187.1%,较上一季度的2358万美元,增长125.3%。

Zoom一季度的高速增长可持续吗?

业绩展望方面,Zoom预计2021财年Q2总净营收将达到4.95亿美元到5.00亿美元,不按照美国通过会计准则的运营利润预计将达到1.30亿美元到1.35亿美元。不按照美国通用会计准则的美股摊薄收益预计将达0.44美元到0.46美元,这一业绩展望超出分析师预期。

Zoom还预计,2021财年总营收预计将达17.75亿美元到18亿美元,不按照美国通用会计准则的运营利润预计将达3.55亿美元到3.80亿美元。不按照美国通过会计准则的每股摊薄收益预计将达1.21美元到1.29美元,这一业绩展望也远超分析师预期。

公共卫生事件在全球范围内的爆发,使得全球范围内的居民被迫居家办公的比例不断升高,这让Zoom的股票收入也非常不错。不过,卫生事件期间,同样看到和把握此次机会的,并不只Zoom一家。

Zoom用户激增,营收和利润的快速增长,让其他公司也注意到了视频会议利润丰厚的业务。Facebook于4月份推出了名为Messenger Rooms的视频通话功能,可以作为免费版Zoom的替代品,导致Zoom的股价下跌。

Zoom的竞争对手们近几个月的营收也大幅上涨:谷歌母公司Alphabet透露,自1月以来其Meets平台的使用量已“增长了三十倍”。Cisco System表示Webex的运行速度是2月份的三倍。微软公司的Teams表示,在4月份的一天中,看到“超过2亿同时在线的会议参与者”。

Zoom为了与思科系统公司旗下的Webex、微软Teams和谷歌Meet平台展开竞争,为付费客户特别是企业提供免费版本。Zoom已经从面向企业的电话会议工具转变为全球视频聚集地,不过其也由于隐私和安全问题而受到抨击,促使它推出了重大升级。

在3月份Zoom被曝产品存在重要安全漏洞,其首席执行官袁征(Eric Yuan)正在努力解决其平台上因安全漏洞而造成的后果。

除了安全性和保密性,音画质以及稳定也是关键因素。除了之前被曝的安全性问题,Zoom需要从技术上解决能否适配不同类型的高清视频设备,稳定的支撑多方会议等技术问题。

前段时间,Zoom说停止国内人注册,已经注册还可以继续使用。这或许可以视为Zoom放弃中国这个潜力巨大的市场。假如Zoom不放弃中国市场,Zoom在中国的发展也将面临巨大竞争压力。在国内,腾讯、阿里、字节调动、华为等都可能成为Zoom强劲对手。

Zoom自上市以来推出面向大型企业和政府的Zoom Meeting,以及面向传统交换机业务的Zoom Phone,这就因为这意味着Zoom全面进军企业级远程会议市场,不再局限于视频会议,在这个赛道,Zoom需要直面Cisco等巨头的竞争。

无论是Cisco、微软、还是Facebook,这些竞争对手在流量、技术实力、资金实力等方面都会给Zoom造成巨大压力,在原本营收增速就放缓的态势下,Zoom想要保持一季度这样的告诉增长,恐怕会很困难。

(编辑:杨杰)