本文来自中金公司。

核心观点

低经营杠杆下公共卫生事件影响较小,中升控股(00881)上半年仍有望实现增长。公司固定成本约30%,经营杠杆较低,且公司费用管控力较强,变动成本压缩空间较大,能够缓解因公共卫生事件带来营收端下降对公司的盈利影响。同时公司主力品牌销售恢复较快,且因公共卫生事件期间供给量短缺带来折扣收窄,新车毛利率目前均好于公共卫生事件前水平。公司从3月以来恢复趋势良好,且售后端恢复好于新车。基于以下几点:1)公司上半年业务结构中售后贡献占比或将继续上升,整体盈利结构上移;2)我们预计折扣收窄,新车毛利率将提升;3)公司去年新增门店带来增量贡献,我们预测公司上半年仍有望实现利润同比正增长。

二手车设为发展重心,收入或有明显增量。公司年初即设定二手车为重点发展业务,并通过推进二手车平台“柠檬拍”等方式积极提升二手车交易量,在前5月已取得交易量同比双位数增长。在5月二手车税改之后,公司二手车业务模式有望逐步进行转换,从完全赚取佣金的经纪模式,转变为主营业务的经销模式。转变后,我们预计公司收入会有明显增量。我们预测,如果转换为经销业务,按照交易均价5万及2019年交易量71,395辆不变保守估计,公司今年5-12月或来自二手车收入增量为20.8亿元,中长期有望贡献明显收入增量。

细化激励机制,售后优势放大。公司售后毛利率、售后占综合毛利比重、零服吸收率等多项指标均为行业领先。根据我们测算,如果按照2019年水平,在毛利率和其他业务收入不变的情况下,公司售后收入增速每增长5ppt,毛利将增长3.74%,而新车收入增速每增加5ppt,毛利仅增长1.26%,盈利弹性远小于售后。

公司售后业务在2016-2019年,每年实现20%以上收入增长,为公司盈利增长主要驱动之一,今年受到公共卫生事件影响,我们预计增速或有放缓。公司表示,今年将进一步细化售后激励措施,更多层次设置激励机制,我们预计或将帮助售后加快恢复,进一步放大公司售后优势。

估值建议

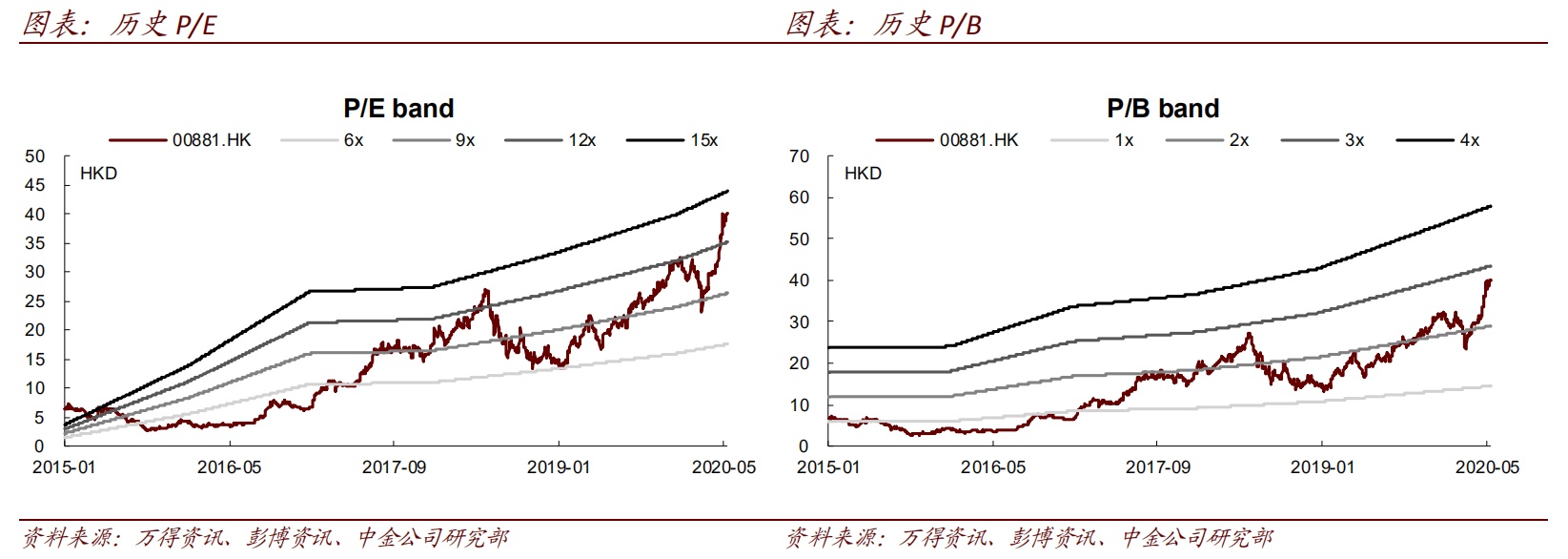

考虑到公司新车及售后业务恢复情况或好于我们的预期,我们上调公司2020、2021年盈利预测3.9%、5.3%至52亿元、64.5亿元。重申跑赢行业评级,目前公司收盘价对应15x/12.1x 2020e/2021e P/E,由于盈利预测上调及公司估值中枢提高,我们上调公司目标价12%至46.2港元,对应14x 2021e P/E,距当前价格15.8%上行空间。

风险

二手车业务发展低于预期。(编辑:罗兰)