本文来源于“ 兴证汽车非常准”微信公众号,作者戴畅 赵季新。

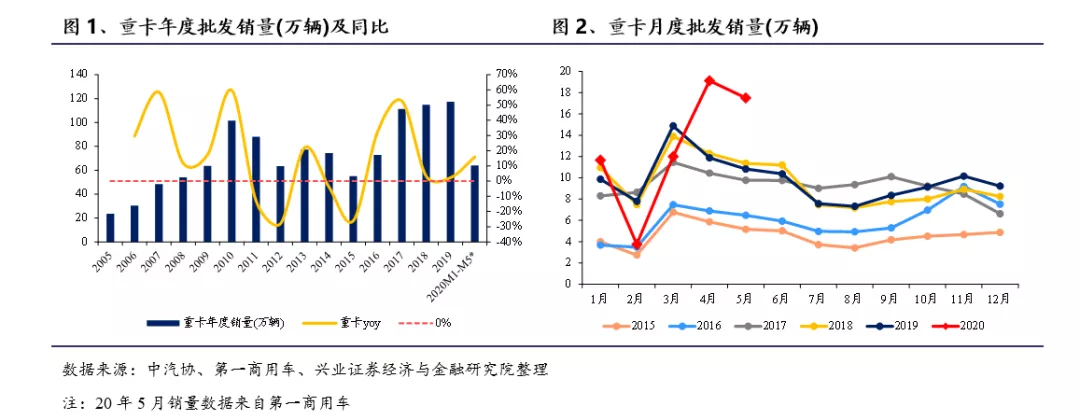

事件:据第一商用车网数据,2020年5月国内重卡销售约17.5万辆,同比+61.6%,环比-8.5%。1-5月国内重卡累计销售64.0万辆,同比+15.9%。

5月重卡销量超预期,创5月历史销量新高,预计6月重卡销量仍将维持正增长。5月国内重卡销售17.5万辆,同比+62%,超预期,同时创下5月历史新高,1-5月累计销量同比+15.9%,继续验证我们对全年重卡高景气的判断。预计5月伴随地产基建开工高峰来临,工程重卡增速提升明显,逐步赶上物流重卡增速。重卡城市车辆将于20年7月1日迎来国六排放升级,6月重卡销量预计仍将维持正增长。全年国三报废政策也有望对下半年的重卡销量起到明显的支撑作用。

5月解放依然领跑,重汽、东风、陕汽、福田市占率上升,预计受工程车高增长拉动。分企业看销量,5月解放/东风/重汽/陕汽/福田分列销量1-5名,分别销售4.3/3.7/2.7/2.4/1.6万辆,同比分别45%/64%/73%/52%/121%,东风、重汽、福田增速超越行业增速。累计来看,1-5月解放/东风/重汽/陕汽/福田市占率分列1-5名,占比分别29.7%/18.2%/14.9%/12.9%/9.0%,市占率相对20年1-4月分别变化-2.6pct/+0.8pct/+0.1pct/+0.3pct/+0.9pct。预计5月工程车伴随基建地产快速恢复推动了工程车见长的重汽、东风、福田等企业的增速超越行业。

全年销量维持高景气度,长期重卡空间持续扩容,盈利的稳定性与估值中枢均有望提升,板块估值逻辑由周期股向价值股切换。我们维持20年重卡销量区间在110-119万辆的估计,主要受益于国三淘汰以及基建投资加速驱动。中长期受益物流需求稳健增长且波动低于工程需求,物流重卡结构占比提升,重卡保有量与销量中枢均有望稳健提升,板块盈利稳定性有望提升。重卡产业链的估值逻辑有望逐步从周期股向价值股进行切换。

投资建议:5月销量继续高增长,城市重卡国六升级驱动下6月销量有望继续维持高景气,持续推荐重卡产业链。5月重卡销量同比+62%,持续验证行业高景气,伴随经济修复与工程开工,工程重卡有望接力物流车复苏。继续推荐重卡产业链,推荐整车龙头中国重汽(管理改革驱动毛利率与市占率的双击),发动机龙头潍柴动力(02338)(完整产业链+市占率有望提升+全球化弱化周期性),建议关注高压共轨龙头威孚高科(柴油机高压共轨核心供应商+受益国六排放升级),以及一汽解放(物流重卡龙头)。

风险提示:宏观经济大幅下行;房地产基建投资大幅下行;重卡销量低于预期

(编辑:张展雄)