生产卷烟包装纸的盟科控股(01629)已于11月15日启动招股,预期11月25日登录联交所主板。

盟科控股此次上市共发行1.25亿股,其中90%为国际配售,10%为公开发售,另有15%超额配股权。每股发行价0.50港元-0.70港元,每手4000股。以招股价中位数计算,盟科控股发售所得款项净额约为3680万港元。

作为国内十大卷烟包装纸制造商之一,盟科控股近三年业绩稳步增长。按2015年销售额计算,该集团还在湖北省拥有16%的最大市场份额。但资产负债率较高、今年业绩或出现亏损、经营所得现金流或下滑等问题,均为其财务埋下不小的隐忧。与此同时,行业监管、整合、供需变化等客观因素也为盟科控股未来业绩发展增添不小的压力。

以“跻身中国最具竞争力的纸产品制造商之列”为目标的盟科控股上市后能否解决上述问题,保住国内十大卷烟包装纸制造商的“席位”,仍然有待观察。

盈利不稳定资产负债率较高

盟科控股的历史可追溯至2005年,其主要业务为生产及销售镀铝包装纸,产品包括转移纸及复合纸,常被用作卷烟包装及盒子的卷烟外包装纸。该集团是黄鹤楼、中南海(领越)等著名卷烟的烟盒包装纸生产商之一。

截至2016年11月7日,盟科控股已注册13项专利及拥有3项待注册专利,其附属公司湖北盟科自2013年以来获相关部门认定为“高新技术企业”,于2013年至2016年5月31日均按15%的税率缴纳中国企业所得税。

根据市场研究机构Ipsos资料,按2015年卷烟包装纸销售额计算,盟科控股以0.9%的市场份额,成为十大卷烟包装纸制造商之一。此外,该集团还在湖北省拥有16%的最大市场份额。

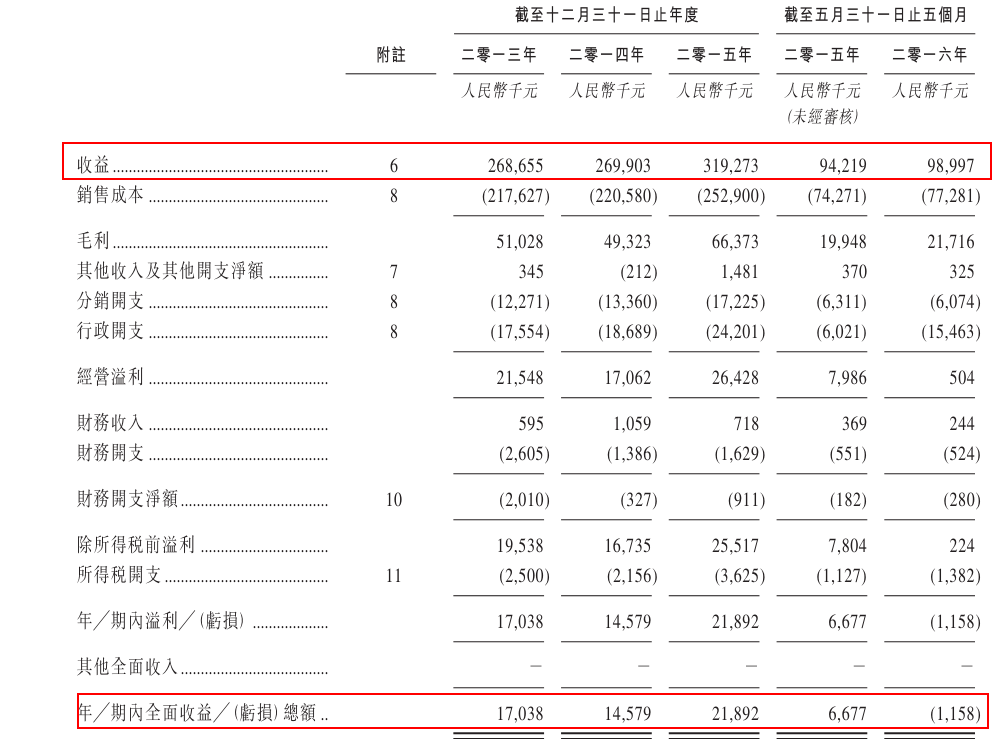

2013年至2015年,盟科控股的收入分别为2.69亿人民币(下同)、2.70亿及3.19亿。其中每年来自卷烟包装纸产品的收入均占总收入98.5%以上。

从盟科控股的业绩来看,尽管该集团近三年的收益呈稳步上涨的态势,毛利率和净利润却有小幅波动。2013年至2015年,该集团的毛利率分别为19%、18.3%以及20.8%;净利润分别为1703.8万、1457.9万以及2189.2万。盟科控股表示,2014年毛利率下滑主要由于毛利率水平较高的较精良镀铝纸产品订单减少以及销售成本增加,而净利润的下滑主要由于分销及行政开支均较2013年同期增加。

智通财经获得的资料显示,盟科控股旗下产品的毛利率取决于客户订单所需的原材料种类、数量及技术要求等因素。其直接客户为卷烟包装制造商,而卷烟包装制造商向卷烟制造商供应印刷的卷烟包装。

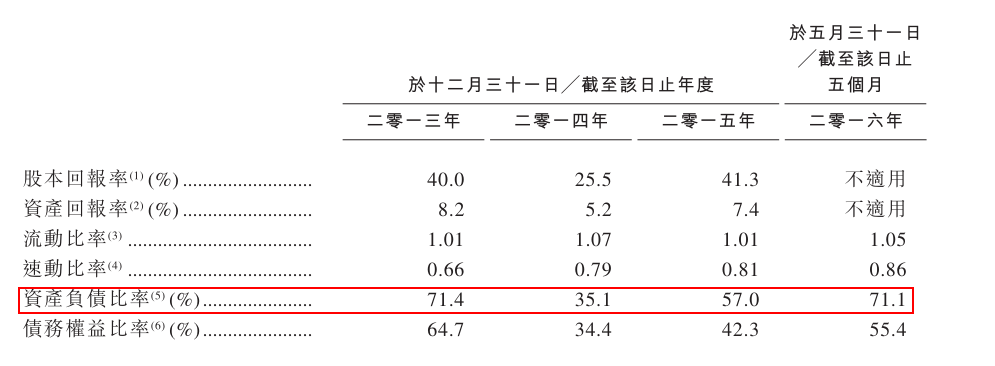

值得注意的是,近两年该集团资产负债率在一路走高,由截至2014年12月31日的35.1%增加至2015年同期的57%,再进一步跃升至截止2016年前5个月的71.1%。

对此,盟科控股财务总监刘嘉铭在接受媒体采访时解释,资产负债率的上升是因为5月底增加借贷,集团已考虑偿还能力,上市集资的目的也不是为了偿还债务,而是主要用於扩张业务、扩大集团知名度以及提高竞争力。

然而另一组数据却让盟科控股当下的财务压力显露无疑——截至2016年9月30日,盟科控股有即期借款2700万元,其手上的现金及现金等价物仅为120万元。与此同时,由于上市开支及上市后产生的维护及合规成本,该集团预计其2016年的纯利将较2015年大幅减少,甚至有可能会产生亏损。截止2016年5月31日前5个月,尽管盟科控股的收入为9899.7万,较2015年同期增长5%,却出现115.8万的亏损。

这将对其经营活动所得现金流量及偿还借款的能力产生不利影响。倘若盟科控股未能及时还清欠款以及维持有效的运营资金及现金流管理,或将面临财务困难,其业务运营和扩张恐怕也将受到阻碍。

行业竞争大未来业绩或承压

除自身的财务状况将受到考验外,盟科控股还将面对行业监管、整合及价格变动等因素带来的压力。

首先,因近两年国内经济增长放缓、卷烟零售价上升等原因,卷烟消费者的购买力及花费意愿均受到影响。据调研机构Ipsos的研究资料,2015年,国内卷烟销量较2014年微跌2.4%。根据预测,这一销量将于2016年进一步下跌,但会在2017年至2020年重拾升轨。

不论怎样,卷烟销量的下跌都会对同期的中国卷烟包装行业带来不利影响,对盟科控股的业务及经营业绩而言也不是个好消息。

其次,2014年,国家烟草专卖局发布 《卷烟包装设计要求》 ,通过设定包装成本占卷烟售价的最高比例,来限制卷烟包装的成本。根据《卷烟包装设计要求》,一类至三类卷烟的包装成本占售价比例不得超过8%至11%,而四类至五类卷烟的比例则不得超过12%。盟科控股的产品主要用于玉溪、黄鹤楼等一至三类的中高端卷烟品牌,包装成本也将受到这一规定的限制。

未来,卷烟制造商或将削减其在卷烟包装方面的开支,或是在其他方面对卷烟包装制造商施加负面的压力。盟科控股在其招股书中对这一规定可能对其带来的负面影响直言:“这可能令国内卷烟包装制造商减少对于我们产品的需求,导致卷烟包装纸制造商之间的竞争加剧,或将拉低我们的售价。”

第三,盟科控股还存在客户过于集中的问题。过去三年,该集团超过95%的收益来自于前十大客户。2013年至2015年以及截止2016年5月31日止5个月,该集团五大客户贡献的收入分别占总收入的87.5%、89.8%、87.1%及89.7%,其中来自最大一名客户的收益分别占总收益的35.8%、32.1%、31%及23.8%。

随着卷烟行业重组及整合,近年来国内卷烟制造商数目减少。2015年,29个主要卷烟品牌占国内卷烟销售总收益约93.9%。Ipsos预计之后该行业还将进一步整合,卷烟品牌及卷烟制造商数目将进一步减少,导致卷烟包装制造商的市场竞争更加激烈。若有卷烟包装制造商将其业务向上游扩充,将竞争的“战火”蔓延至卷烟包装纸行业,必将给卷烟包装纸行业现有企业带来不小的压力。

客户过于集中的盟科控股未来发展也将迎来考验。盟科控股坦言,倘若集团无法针对市场整合保留现有客户或获得新卷烟包装制造商客户,则可能丢失市场份额,对其业绩造成重大不利影响。

从盟科控股的发展策略来看,其一方面将继续增加在湖北省的市场份额,以巩固在这一区域的市场地位,另一方面其将在湖北省宜昌兴建一处新生产基地,并于未来十二个月内增加两条生产线,以进军新市场,满足未来可能增长的需求。此外,盟科控股表示,将继续在提升产品质量及降低成本方面进行研发,以提高生产效率。

但前有行业竞争压力、后有财务隐忧,盟科控股的发展策略究竟能否助其解决困难,实现“跻身中国最具竞争力的纸产品制造商之列”的目标,仍未可知。